Für den Bereich der Lebensversicherungsgesellschaften ergeben sich aus dem Geldwäschegesetz folgende Auswirkungen:

Um das so genannte Weißwaschen von kriminellen Geldern zu verhindern oder zumindest zu vermindern, ist das Geldwäschegesetz (GWG) verabschiedet worden. Bei einem konkreten Verdacht auf Geldwäsche illegaler Gelder sind die Finanzinstitute gehalten, Anzeige zu erstatten.

Was passiert also konkret?

1. Ein Kreditinstitut ist verpflichtet, bei der Annahme von Bargeld, Wertpapieren oder Edelmetallen im Wert von 20 000€ und mehr die Identität des Einzahlers anhand des Personalausweises oder Reisepasses festzuhalten. Hierzu zählen Bareinzahlungen und abhebungen sowie der An- und Verkauf von Wertpapieren und Edelmetallen über den Bankschalter, auch wenn die jeweiligen Geschäfte über ein bereits bestehendes Kundenkonto abgewickelt werden. Ebenso gilt dies, wenn die 20 000€ in mehrere kleinere Beträge aufgeteilt wurden.

2. Weiterhin muss sich das Kreditinstitut erkundigen, ob der Kunde für eigene Rechnung handelt. Handelt er für fremde Rechnung, sind Name und Anschrift des Dritten festzuhalten.

3. Benutzer von Tag- und Nachttresoren sind verpflichtet, ausschließlich Gelder für eigene Rechnung darüber einzuzahlen.

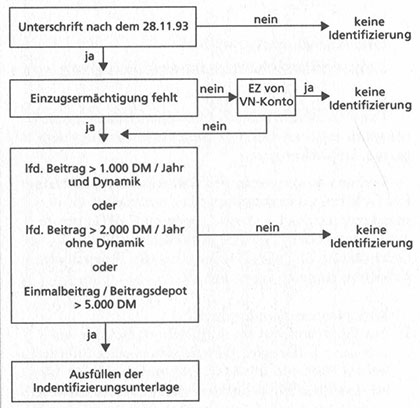

Welche Anträge /Vertragsänderungen müssen identifiziert werden?