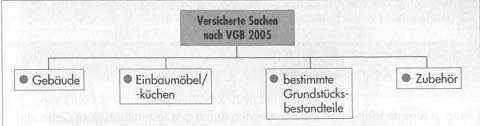

Gebäude und Gebäudebestandteile

Versichert sind die in dem Versicherungsschein bezeichneten Gebäude.

Nach allgemeiner Auffassung ist ein Gebäude ein mit dem Erdboden verbundenes Bauwerk, das von Menschen betreten werden kann und dazu geeignet und bestimmt ist, gegen äußere Einflüsse Schutz zu gewähren.

Gebäude zählen aufgrund ihrer festen und dauerhaften Verbindung mit dem Boden zu den unbeweglichen Sachen. Baracken, Wohncontainer, Baubilden, die auf dem Grund und Boden lediglich aufliegen, sind danach keine Gebäude im Sinne der Wohngebäudeversicherung. Sie können durch einzelvertragliche Regelung jedoch als Gebäude versichert werden. Ferien- und Wochenendhäuser sind in der Regel als Gebäude einzustufen, wenn sie mit Fundamenten fest verankert sind.

Das zu versichernde Gebäude wird in der Regel durch Benennung des Grundstückes, auf dem es sich befindet, eindeutig bestimmt. Sollen mehrere Gebäude eines Grundstückes, z. B. Haupt- und Nebengebäude, versichert werden, sind sie nach dem Wortlaut der VGB 2005 einzeln zu bezeichnen (Einzeldeklaration). Schon bei Antragstellung ist daher für jedes Gebäude eine eigene Position mit einer eigenen VS zu bilden.

Als Gebäudebestandteile gelten alle Bauteile, die in das Gebäude eingefügt wurden und mit ihm zur dauerhaften Nutzung bestimmt sind. Die VGB 2005 regeln nicht, welche Gebäudebestandteile bzw. Gebäudeteile im Einzelnen versichert sind (Ausnahme: Einbaumöbel/-küchen, s. weiter unten). In Zweifelsfällen ist deshalb nach den sachenrechtlichen Grundsätzen des BGB und der Verkehrsanschauung zu entscheiden.

Das BGB kennt den Begriff der wesentlichen Bestandteile. Wesentliche Bestandteile einer Sache sind solche, die voneinander nicht getrennt werden können, ohne dass der eine oder andere zerstört oder in seinem Wesen verändert wird.

Die VGB 2005 trennen nicht nach wesentlichen und einfachen Bestandteilen, sodass letztere auch versichert sind, wenn sie nach der Verkehrsauffassung als Gebäudebestandteil angesehen werden.

Beispiele für Gebäudebestandteile:

Türen, Fenster, Balkone, eingeklebte Teppichböden, Innenschwimmbecken, Ein- bruchmeldeanlagen, Tapeten, in Wand oder Dach fest eingebaute Markisen.

Mitversicherte Sachen -Einbaumöbel und – Küchen

Mitversichert sind Einbaumöbel/-küchen, die nicht serienmäßig produziert, sondern individuell für das Gebäude raumspezifisch geplant und gefertigt sind.

Beispiel:

Ein Tischler fertigt exakt nach dem Raummaß einen Wandschrank und baut diesen ein.

Derart gefertigte Möbel und Küchen werden durch den festen Einbau zu Gebäudebestandteilen. Die VGB 2005 stellen klar, dass sie im Rahmen der Wohngebäudeversicherung mitversichert sind.

Einbaumöbel/-küchen unterscheiden sich von Anbaumöbeln/-küchen, die aus serienmäßig produzierten Teilen zusammengestellt und verbaut werden. Sie zählen zum Hausrat

Beispiel:

Ein Vermieter lässt durch ein Küchenstudio in jede der Mietwohnungen eine Küchenzeile einbauen, die genau von Wand zu Wand reicht und aus vorgefertigten Serienelementen zusammengestellt ist.

Diese Küchen sind keine Einbauküchen nach VGB 2005 sondern Anbauküchen nach VHB 2005. Sie stehen im Eigentum des Vermieters, zählen aber im Rahmen der Hausratversicherung des Mieters als fremdes Eigentum zu den dort versicherten Sachen.

Weiteres Gebäudezubehör und weitere Grundstücksbestandteile

Mitversichert sind auf dem im Versicherungsschein bezeichneten Grundstück

-Klingel- und Briefkastenanlagen,

-Müllboxen,

-Terrassen.

Weiteres Gebäudezubehör, z. B. gewerbliche Leuchtreklame und weitere Grundstücksbestandteile, z.B. Carports, Gewächshäuser, Grundstückszäune, Fahnenmasten, Hundehütten können durch besondere Vereinbarung mitversichert werden.

Zubehör

Beim Gebäudezubehör handelt es sich um bewegliche Sachen, auch wenn es im Einzelfall mit dem Gebäude verbunden ist. Zubehör grenzt sich von den Bestandteilen eines Gebäudes dadurch ab, dass es entfernt werden kann, ohne das Gebäude in seinem Wesen oder Wert zu verändern.

Zubehör gilt als versichert,

A)wenn es sich im Gebäude befindet oder

B)außen angebracht ist und

a)für die Instandhaltung des versicherten Gebäudes oder

b)zu Wohnzwecken genutzt wird.

Beispiele:

zu Aa) Gebäudereparaturmaterial (Ersatzfliesen, Werkzeuge)

zu Ab) Gemeinschaftswaschanlage, Heizölvorräte im Kellertank

zu Ba) aushängbare Dachleiter auf dem Dach für den Kaminzugang

zu Bb) Pflanzkübel am Balkongeländer

Folgendes Zubehör wäre beispielsweise nicht versichert:

•Leuchtröhrenanlage.

Sie dient nicht zu Wohnzwecken.

•Heizölvorrat in einem außen liegenden Erdtank.

Der Vorrat befindet sich nicht im Gebäude.

Besonderheit: Abgrenzung zwischen Gebäudebestandteilen und Zubehör

Häufig ist strittig, ob eine Markise oder eine Antennenanlage als Gebäudebestandteil oder als Zubehör anzusehen ist. Für die Beantwortung der Frage ist entscheidend, wie die Markise oder Antennenanlage baulich angebracht ist. Eine in das Mauerwerk integrierte und mit diesem bündig abschließende Markise ist Gebäudebestandteil, da sie eine Lücke im Mauerwerk hinterlässt, wenn man sie entfernt. Eine Markise, die lediglich auf das Mauerwerk auf geschraubt wurde, ist Zubehör, da sie problemlos entfernt werden kann. Entsprechend verhält es sich mit Antennenanlagen.

Markisen und private Antennenanlagen sind auch in der Hausratversicherung versichert, so dass es unter bestimmten Umständen zu einer Mehrfachversicherung (Doppelversicherung) kommen kann.

Nicht versicherte Sachen

Nicht versichert sind in das Gebäude nachträglich eingefügte – nicht ausgetauschte – Sachen, die ein Mieter oder Wohnungseigentümer auf seine Kosten beschafft oder übernommen hat und für die er nach Vereinbarung mit dem Vermieter bzw. der Wohnungseigentümergemeinschaft das Risiko trägt (Gefahrtragung).

Beispiele:

(1)Der Mieter lässt in das Bad der Mietwohnung ein Bidet einbauen.

(2)Der Wohnungseigentümer übernimmt vom Vorgänger einen Einbauschrank, der seinerzeit exakt nach den Maßen der Diele gefertigt wurde.

Diese nachträglich eingefügten Sachen sind zwar Gebäudebestandteüe geworden, zählen aber zu den versicherten Sachen der Hausratversicherung, da der Mieter bzw. Wohnungseigentümer für sie das Risiko trägt und deshalb ein wirtschaftliches Interesse an der Versicherung hat.

Aufgrund besonderer Vereinbarung können solche nachträglich eingefügte Sachen auch in der Wohngebäudeversicherung versichert werden.

Lernkotrolle und Test

1) Ordnen Sie die nachstehenden Sachen wie folgt zu:

1 – Versicherte Gebäudebestandteile lt. VGB 2005

2 – Versichertes Gebäudezubehör bzw. Zubehör lt. VGB 2005

3 – Versicherte Grundstücksbestandteile lt. yGB 2005

4 – Weiteres Gebäudezubehör bzw. weitere Grundstücksbestandteile, die nur auf

Grund besonderer Vereinbarung versichert sind

5 – Kein Bestandteil bzw. Zubehör eines Gebäudes

a) Eingeklebter Teppichfußboden

b) Markise, die am Mauerwerk angebracht ist

c) Brennstoffvorräte im Keller für die Heizungsanlage

d) Waschbecken

e) Wohnungstür

f) Deckenlampe im Wohnzimmer

g) Müllboxen

h) Terrasse

i) Rollläden

k) Ersatzfliesen im Keller

l) Gartenzaun

m) Leuchtreklame des Lottogeschäfts im Erdgeschoss

n) Erdöltank auf dem Versicherungsgrundstück

a) Liegestühle auf der Dachterrasse

2) Durch Sturm werden die unten stehenden Sachen zerstört bzw. beschädigt. Prüfen Sie, ob die Wohngebäudeversicherung nach VGB 2005 Versicherungsschutz für diese Sachen gewährt. Es ist unstrittig, dass ein Sturm im Sinne der Versicherungsbedingungen vorgelegen hat.

a)Eine vom Mieter angebrachte Satellitenschüssel wird abgerissen und beim Aufprall deformiert.

b) Terrassenfliesen und Gartenmöbel werden durch herabfallende Ziegel beschädigt.

c)Die Äste eines umgewehten Baumes richten erheblichen Schaden am Dach, dem Fensterglas, den am Balkongeländer angebrachten Pflanzen und der Umzäunung des Grundstücks an.

d)Die Gemeinschaftsantenne knickt durch den Staudruck des Sturmes um.

e)Dachziegel fallen auf das Auto des VN und auf das Auto eines Besuchers.

3) Mieter Stefanovic hat aufwändige Umbau- und Renovierungsarbeiten auf eigene Kosten in seiner Mietwohnung ausführen lassen. Da sein Vermieter ihm erklärt hat, dass er hierfür keinerlei Risiko übernehmen wolle, fragt er an, ob und wo diese Sache ggf. versichert oder zu versichern sind:

Die einfachen Fliesen des Bades wurden entfernt und glasierte, höherwertige Fliesen eingeklebt. Sämtliche Sanitärobjekte wurden erneuert und zusätzlich eine Whirlpoolwanne eingebaut. Ins Wohnzimmer wurde ein Kaminofen eingefügt und auf den vorhandenen PVC-Boden ein hochwertiger Teppichboden aufgebracht. Das Zimmerfenster mit Einfachverglasung wurde durch ein Fenster mit Isolierglas ersetzt. Schließlich sind in allen Räumen die Raufasertapeten durch Glasfasertapeten ersetzt worden.