Im Gegensatz zu anderen Versicherungszweigen, in denen der Versicherungsfall als zeitlich punktuelles Ereignis ein tritt (z. B. Lebensversicherung, Unfallversicherung), erstreckt sich der Versicherungsfall in der privaten Kranken- und Pflegeversicherung über einen längeren Zeitraum. Man spricht deshalb vom gedehnten Versicherungsfall.

Eine Ausnahme gilt für die Ereignisse Entbindung und Tod, die nach den MB/KK 94 auch als Versicherungsfälle gelten.

• Krankheitskosten- und Krankenhaustagegeldversicherung

Der Versicherungsfall beginnt mit der Heilbehandlung. Er endet, wenn nach medizinischem Befund eine Behandlungsbedürftigkeit nicht mehr vorliegt.

• Krankentagegeldversicherung

Der Versicherungsfall beginnt mit der Heilbehandlung und endet, wenn nach medizinischem Befund keine Arbeitsunfähigkeit und keine Behandlungsbedürftigkeit mehr besteht.

• Private Pflegeversicherung

Der Versicherungsfall beginnt mit der ärztlichen Feststellung der Pflegebedürftigkeit. Er endet, wenn die Pflegebedürftigkeit nicht mehr besteht. In der privaten Pflegeversicherung muss die versicherte Person für mindestens sechs Monate in erheblichem oder höherem Maße der Hilfe bedürfen, damit ein Versicherungsfall vorliegt. Die Bedeutung des gedehnten Versicherungsfalles besteht darin, dass der VR trotz Wartezeit teilweise leistungspflichtig werden kann. Das ist dann gegeben, wenn der Versicherungsfall in der Wartezeit eingetreten ist und über das Ende der Wartezeit hinaus andauert.

Beispiel:

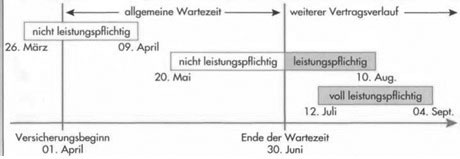

Krankheitskosten-Vollversicherung mit Versicherungsbeginn am 01. April d.J. Die allgemeine Wartezeit kommt zur Anwendung.

Fall A: Heilbehandlung in der Zeit vom 26. März – 09. April d.J. grippaler Infekt

Fall B: Heilbehandlung in der Zeit vom 20. Mai – 10. Aug. d. J. Magen-Darm-Beschwerden

Fall C: Heilbehandlung in der Zeit vom 12. Juli. – 04. Sept. d. J.

Herzrhythmusbeschwerden

Behandlung A: VR ist nicht leistungspflichtig (26. März – 09. April d.J.)

Behandlung B: VR ist teilweise leistungspflichtig (01. Juli – 10. Aug. d.J.) Behandlung C: VR ist voll leistungspflichtig (12. Juli – 04. Sept. d.J.)

Kommt die allgemeine Wartezeit in obigem Beispiel nicht zur Anwendung (z. B. aufgrund eines Wartezeiterlasses oder einer Wartezeitanrechnung), dann tritt folgende Leistungspflicht des VR ein:

Behandlung A: VR ist teilweise leistungspflichtig (01. April – 09. April d.J.) Behandlung B: VR ist voll leistungspflichtig (20. Mai – 10. Aug. d.J.)

Behandlung C: VR ist voll leistungspflichtig (12. Juli – 04. Sept. d.J.)

Die Wartezeit hat die Funktion einer Karenzzeit, also einer leistungsfreien Zeit. Versicherungsfälle, die über den Ablauf der Wartezeit andauern, sind daher für diesen Teil erstattungspflichtig. Die Bedeutung des gedehnten Versicherungsfalles wird weiterhin deutlich beim Zahlungsverzug, bei außerordentlicher Kündigung aus dem Zahlungsverzug und bei Vertragsbeendigung durch Rücktritt wegen Verletzung der vorvertraglichen Anzeigepflicht.

Beispiel:

Der VN Willi Kremer hat seinen Folgebeitrag nicht rechtzeitig bezahlt. Der VR leitet das Mahnverfahren nach § 38 WG i. V.m. § 194 (2) VVG ein: 02. Sept. d. J. Zugang der Mahnung beim VN 02. Nov. d. J. Ablauf der Mahnfrist von 2 Monaten 06. Dez. d. J. Zahlung durch den VN

Versicherungsfälle:

1. 09. Sept. – 22. Sept. d. J. Magenschleimhautentzündung

(mehrere Behandlungstermine)

2. 20. Nov. – 12. Dez. d. J. Lungenentzündung Lösung:

3. Für Versicherungsfälle, die vor Ablauf der Mahnfrist eintreten, ist der VR voll

leistungspflichtig. Die Leistungspflicht besteht also auch während der Zeit des

Zahlungsverzuges.

4. Für Versicherungsfälle, die nach Ablauf der Mahnfrist und vor einer evtl.

Wiederinkraftsetzung des Versicherungsschutzes eintreten, ist der VR nicht

leistungspflichtig.

Die Zahlungsfrist für eine Folgeprämie beträgt in der PKV mindestens zwei Monate.

Weiterhin hat der VR den VN darauf hinzuweisen, dass der Abschluss einer neuen Krankenversicherung nach der Kündigung des VR mit einer neuen Gesundheitsprüfung, einer Einschränkung des Umfangs des bisherigen Versicherungsschutzes sowie einer höheren Prämie verbunden sein kann.