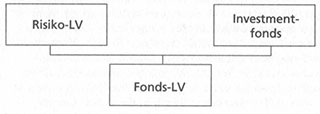

Ein so genanntes innovatives Produkt der Assekuranz soll die fondsgebundene Lebensversicherung darstellen. Was hat sich der Geldanleger darunter vorzustellen? Sie ist eine Kombination aus einer Risikolebensversicherung und einem Investmentfonds und stellt eine gesonderte Form der kapitalbildenden Lebensversicherung dar.

Diese Kombination soll eine steuerfreie Kapitalanlageform darstellen. Voraussetzung ist, wie bei der klassischen Kapitallebensversicherung (KLV), eine Mindestlaufzeit von 12 Jahren. Die Fonds-IV wird von den Versicherungsvermittlern vielfach als Alternative zur KLV angeboten. Tatsache ist, dass beide Produkte gar nicht vergleichbar sind.

Das Risikopotential der meist auf der Basis eines Aktienfonds abgeschlossenen Fonds-IV ist um ein Vielfaches höher als bei der KLV. Garantiert wird dem Versicherungsnehmer bei der Fonds-LV nur die Leistung im Todesfall. Bei der KLV wird neben der Todesfall-Leistung zumindest die Versicherungssumme als Ablaufleistung garantiert. Die Fonds-LV ist daher als Alternative zur KLV nicht geeignet und kann auch nicht als Ergänzung zur gesetzlichen Altersvorsorge eingesetzt werden.

Die Fonds-LV contra Risiko-LV plus Direktanlage in einen Aktienfonds

Wie und womit ist die Fonds-LV also vergleichbar? Der Überschrift kann man es schon entnehmen. Die Frage stellt sich gar nicht hinsichtlich der KLV, sondern hinsichtlich des Direktinvestments in einen Aktienfonds. Das Trumpf-Ass, so die Versicherungsbranche, ist die schon erwähnte steuerfreie Auszahlung bei einer Mindestlaufzeit von 12 Jahren. Die nächste Frage, die sich automatisch stellt, ist: Was ist eigentlich bei einem Aktienfonds zu versteuern? Wie bei einer Direktanlage in Aktien schüttet ein Aktienfonds zu einem festen Termin Dividenden aus. Dividenden sind Einkünfte aus Kapitalvermögen und setzen sich bei deutschen Aktienfonds aus der Barausschüttung und der anrechenbaren Körperschaftssteuer zusammen. Die Dividendenrendite hegt im Durchschnitt bei 3 bis 4%. Durch die Anhebung des Sparerfreibetrages auf 6 000€ für Ledige bzw.

12 000€ für Verheiratete muss man schon sehr viel Geld in eine Fonds-LV investieren, damit das Argument der Steuerfreiheit zieht. Kursgewinne des Aktienfonds sind grundsätzlich steuerfrei, sofern die Spekulationssteuerfrist von 6 Monaten nicht unterlaufen wird, aber das spielt bei einer als Sparplan gedeichten Anlage sowieso nur eine untergeordnete Rolle. Ob das Steuerargument greift, will ich nun einmal anhand des folgenden vereinfachten Beispiels untersuchen:

Der Steuerzahler ist verheiratet und hat ein zu versteuerndes Einkommen von 100 000€. In seinem Aktienfondsdepot hat er mittlerweile Investmentanteile im Gegenwert von 200 000€ angespart. Die Durchschnittsdividende soll sich auf 4% belaufen (= 8 000€). Weiterhin hat er Zinseinkünfte in Höhe von 2 000€.

Hat er aufgrund seiner Anlage in Aktienfonds eine zusätzliche Steuerbelastung?

Rechnung 1: Aufteilung der zu versteuernden Einnahmen in die Bardividende und die anrechenbare Körperschaftssteuer (KörpSt.).

Bardividende 70% € 5 600,-

+ anrechenb. KörpSt. 30% € 2 400,-

Zu versteuernde Einnahmen= € 8 000,-

Rechnung 2: Die steuerliche Betrachtung ohne Aktienfonds

Zu versteuerndes Einkommen = € 100 000,-

(ohne Aktienfonds und Zinsen)

+ Zinseinnahmen 2000 = € 2 000,-

– Werbungskostenpauschbetrag = € 200,-

– Sparerfreibetrag = € 12 000,-

= neues zu verst. Einkommen = € 100 000,-

daraus resultierende Einkommensteuer für 2000 = € 22 168,-

Da die Zinseinkünfte unterhalb der Freibeträge hegen, haben sie keine steuerlichen Auswirkungen.

Rechnung 3: Die steuerliche Betrachtung incl. Aktienfonds

zu versteuerndes Einkommen = € 100 000,-

(ohne Aktienfonds und Zinsen)

+ Zinseinnahmen 2000 = € 2 000,-

+ Dividendeneinnahmen 2000 = € 8 000,-

– Werbungskostenpauschbetrag = € 200,-

– Sparerfreibetrag = € 12 000,-

= neues zu verst. Einkommen = € 100 000,-

daraus resultierende Einkommenssteuer für 2000 = € 22 168,-

– anrechenbare KörpSt. = € 2 880,-

real zu zahlende Einkommensteuer 2000 = € 19 228,-

Die Bruttodividende in Höhe von 8 000€ fließt in diesem Beispiel dem Sparer zu 100% zu (70% in der Barausschüttung und 30% über die Einkommenssteuererklärung). Stellt er bei der Investmentgesellschaft einen entsprechenden Freistellungsantrag, bekommt er die Dividende zu 100% gut geschrieben.

Selbst bei einem so hohen Anlagebetrag entfallt das Argument der Steuerfreiheit der Fonds-LV.

Steuerliche Hinweise

• Ebenso wie bei der herkömmlichen Lebensversicherung bleiben gemäß Paragraph 20 Abs. 1 Nr. 6 des Einkommensteuergesetzes sämtliche Erträge aus der Fonds-IV einkommenssteuerfrei, wenn der Vertrag mit einer Vertragslaufzeit von mindestens 12 Jahren und einer Beitragszahlungsdauer von mindestens 5 Jahren abgeschlossen worden ist.

Bei Versicherungsnehmern mit einem Wohnsitz oder gewöhnlichem Aufenthalt in den neuen Bundesländern gelten unter bestimmten Voraussetzungen kürzere Mindestlaufzeiten.

• Bei vorzeitiger Auszahlung – ausgenommen bei Tod der versicherten Person – oder Vertragserhöhungen mit einer Restlaufzeit unter 12 Jahren hegt im Rahmen des Paragraph 20 Abs. 1 Nr. 6 Einkommenssteuerpflicht vor. Das Versicherungsunternehmen ist in diesen Fällen verpflichtet, Kapitalertragssteuer in Höhe von 25% von den steuerpflichtigen Erträgen einzubehalten und an das Finanzamt abzuführen. Die Kapitalertragssteuer wird auf die persönliche Steuerschuld angerechnet.

• Gemäß Paragraph 10 Abs. 1 Nr. 2b) des Einkommenssteuergesetzes sind die Beiträge zur Fonds-LV vom Sonderausgabenabzug ausgeschlossen.

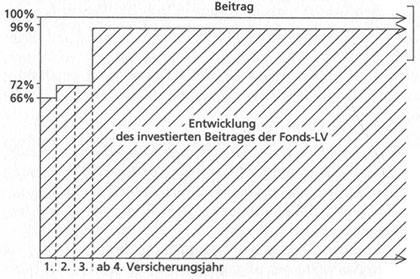

Auswirkungen der Abschluss- und Verwaltungskosten

Anhand der Graphik auf nächster Seite können Sie erkennen, welcher Beitragsteil in den Sparanteil fließt, und wieviel Prozent des Beitrages für Kosten draufgehen. Von dem investierten Beitrag gehen in diesem Beispiel nochmals Kosten, das so genannte Agio, finden Ankauf von Investmentanteilen drauf an Kosten für Vertrieb, Todesfellschutz und Verwaltung drauf, also 1680€. Von dem investierten Beitrag in Höhe von 4 320€ gehen nochmals rund 175€ für den Ankauf von Investmentanteilen verloren.