Wahlfreiheit bei der GKV

Seit 1996 gibt es – mit Ausnahme der Bundesknappschaft, der Seekrankenkasse und der landwirtschaftlichen Krankenkassen – nur noch Wahlkrankenkassen. Die Zuweisung von versicherungspflichtigen Beschäftigten zu den Orts-, Betriebs- und Innungskrankenkassen entfallt ersatzlos; sie sind Mitglied der von ihnen gewählten Krankenkasse.

Die familienversicherten Angehörigen sind an die Wahl des Mitglieds gebunden, dessen Mitgliedschaft Grundlage für die Familienversicherung ist. Familienversicherte haben kein eigenes Wahlrecht.

Für ein noch nicht handlungsfähiges Mitglied, das das 15. Lebensjahr noch nicht vollendet hat, übt die Wahl sein gesetzlicher Vertreter oder eine vom gesetzlichen Vertreter bevollmächtigte Person aus.

Wahl einer Allgemeinen Ortskrankenkasse

Krankenversicherungspflichtige und Versicherungsberechtigte können die AOK des Beschäftigungs- oder Wohnorts wählen. Beschäftigungsort Ist der Ort, wo die Beschäftigung tatsächlich ausgeübt wird. Ist eine feste Arbeitsstätte nicht vorhanden und wird die Beschäftigung an verschiedenen Orten ausgeübt, gilt als Beschäftigungsort der Ort, an dem der Betrieb seinen Sitz hat. Leitet eine Außenstelle des Betriebs die Arbeiten unmittelbar, ist der Sitz der Außenstelle maßgeblich.

Wahl einer Ersatzkasse

Die Zugangsmöglichkeiten zu Ersatzkassen bestehen mm für alle Beschäftigten, unabhängig von ihrer Zugehörigkeit zu einer bestimmten Berufsgruppe. Hierbei spielt auch keine Rolle, ob sie als Angestellte oder Arbeiter beschäftigt sind.

Die bisherige Unterscheidung zwischen Angestellten- und Arbeiterersatzkassen fallt weg. Damit stehen allen Arbeitern und Angestellten grundsätzlich alle Ersatzkassen offen.

Wahl einer Betriebs- oder Innungskrankenkasse

Versicherungspflichtige und Versicherungsberechtigte können diese Kassen wählen, wenn sie in dem Betrieb beschäftigt sind, für den die Betriebskrankenkasse (BKK) oder die Innungskrankenkasse (IKK) besteht.

Die BKK wird für einen oder mehrere Betriebe eines Arbeitgebers errichtet. Innungskrankenkassen werden für die Handwerksbetriebe einer oder mehrerer Innungen errichtet. BKKn oder TKKn können sich durch eine entsprechende Satzungsregelung für alle Versicherten öffnen. Die offene BKK bzw. IKK ist dann für Wahlberechtigte wählbar, die im Kassenbezirk der jeweiligen BKK bzw. IKK wohnen oder arbeiten, und das one Rücksicht auf den Versichertenstatus, die Betriebszugehörigkeit und ob der Arbeitgeber einer Innung angehört. Der Zuständigkeitsbereich orientiert sich an dem AOK- Kassenbezirk, in dem sich die IKK oder BKK befindet.

Krankenversicherung der Rentner (KVdR)

Durch das GSG (Gesundheitsstrukturgesetz) wurde nicht nur die Beitragsbemessung für freiwillig

GKV-versicherte Rentner geändert, sondern es wurden auch die Voraussetzungen für die – beitragsgünstige – Mitgliedschaft in der KVdR erheblich verschärft:

Bis Ende 1988 konnte ein Rentenantragsteller Mitglied der KVdR werden, wenn er mindestens die Hälfte seines Erwerbstätigenlebens hindurch einer gesetzlichen Krankenkasse angehört hatte. Bis Ende 1992 winde die Mitgliedschaft auf solche Kassenmitglieder beschränkt, die 90% der zweiten Hälfte ihres Arbeitslebens in der GKV versichert gewesen waren.

Übersicht der Krankenkassen

| Wählbare Kasse | Für alle Versicherten | Zusätzlich für Studenten | Zusätzlich für Rentner |

| AOK | Kasse am Wohnort, Kasse am Beschäftigungsort, letzte Kasse, Kasse des Ehegatten | Kasse am Sitz der Hochschule | Kasse des Ehegatten |

| Ersatz kassen | wie vorstehend | wie vorstehend | wie vorstehend |

| BKK | Bei Betriebszugehörigkeit, letzte Kasse, Kasse des Ehegatten | Bei früherer Betriebszugehörigkeit, Kasse des Ehegatten | |

| IKK | Bei Innungszugehörigkeit, letzte Kasse, Kasse des Ehegatten | bei früherer Innungszugehörigkeit, Kasse des Ehegatten | |

| BKK/IKK offen | BKK/IKK am Wohnort, BKK/IKK am Beschäftigungsort, letzte Kasse, Kasse des Ehegatten | BKK/IKK am Sitz der Hochschule | Kasse des Ehegatten |

1993 genügte für eine Mitgliedschaft in der KVdR nicht mehr, wenn der Rentenantragsteller 90% der zweiten Hälfte seines Arbeitslebens in der GKV versichert gewesen war, sondern er musste 90% dieser Zeit Pflichtmitglied gewesen sein.

Seit dem 1. Januar 1994 schließlich können Rentenantragsteller nur noch dann Mitglied der KVdR werden, wenn sie 90% ihres gesamten Erwerbslebens Pflichtmitglied einer gesetzlichen Krankenversicherung oder über ein Pflichtmitglied familienversichert waren. Das bedeutet in der Praxis, dass ein Kassenmitglied, das während seiner Erwerbstätigkeit freiwillig in der GKV versichert war, dies in der Regel auch während seines Ruhestands sein wird – und entsprechend höhere Beiträge zahlen muss. Insofern sind die neuen Bestimmungen des GSG nur der vorläufige Höhepunkt einer längeren Entwicklung und entsprechend groß ist die Enttäuschung unter den freiwillig versicherten Kassenmitgliedern, die sich im Vertrauen auf niedrige Altersbeiträge in der GKV versichert hatten. Tatsächlich, so die Union der Leitenden Angestellten, habe sich die Situation in der Vergangenheit dahingehend grundlegend verkehrt, dass sich die GKV in vielen Fällen als unerwartete, überproportionale Ausgabe der Rentner darstellt. Gerade die Steigerung der Krankenversicherungsbeiträge mindert das Alterseinkommen der Rentner deutlich.

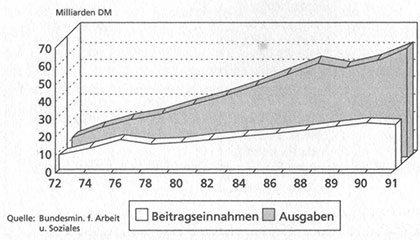

Wachsendes Defizit in der Krankenversicherung der Rentner

Milliarden €

Seit dem 01. 07.1997 gilt auch für krankenversicherungspflichtigen Rentner der allgemeine Beitragssatz der Krankenkasse, deren Mitglied der Rentner ist (im Durchschnitt z.Zt. 13,7%). Der bisher zwischen freiwillig und pflichtversicherten Rentnern bestehende Unterschied soll an folgendem Beispiel verdeutlicht werden:

1. Freiwillig versicherter Rentner (z. B. BEK)

| Rente | 2 500,- | € | X | 12,7 | % = | 317,50 | € |

| Betriebsrente | 1050,- | € | X | 12,7 | % = | 133,35 | € |

| Zinsen | 800,- | € | X | 12,7 | % = | 101,60 | € |

| Mieteinnahme | 500,- | € | X | 12,7 | % = | 63,50 | € |

| Einkommen aus | |||||||

| selbst. Tätigkeit | 1000,- | € | X | 12,7 | % = | 127,00 | € |

| gesamter Beitrag | = | 743,00 | € | ||||

abzüglich Anteil des Rentenversicherungsträgers (6,6% aus der Rente)

= -165,00 €

____________

Beitragsanteil des Rentners = 578,00 €

2. Pflichtversicherter Rentner (KVdR)

Rente 1900€ x 13,2% = 250,80 €

Betriebsrente 900€ x 6,75% = 60,75 €

Zinsen 400,- € ____________

keine Beitragspflicht gesamter Beitrag = 311,55 €

abzüglich Anteil des Rentenversicherungsträgers

(6,6% aus der Rente) = -125,40 €

__________________

Beitragsanteil des Rentners = 186,15 €

13,2% = Bundeseinheitlicher Beitragssatz (West) für die KVdR

12,7% = Ermäßigter Beitragssatz der Barmer Ersatzkasse (BEK)

6,75% = Halber allgemeiner BEK-Beitragssatz

Der freiwillig in der GKV versicherte Rentner muss in unserem Beispiel also Monat für Monat über 390€ mehr Krankenversicherungsbeitrag zahlen als der pflichtversicherte Rentner in der KVdR. Auch wenn man seine höheren Einkünfte berücksichtigt, führt der freiwillig in der GKV versicherte Rentner knapp 10% seiner gesamten Einkünfte an die GKV ab, während es beim Rentner in der KVdR nur knapp 6% sind.