Situation

Stefan Auer (25 Jahre alt, verheiratet, 1 Kind) ist als Angestellter in einem pharmazeutischen Unternehmen tätig. Während einer Beratung zur Anlage vermögenswirksamer Leistungen seines Arbeitgebers erfahren Sie, dass Herr Auer in einigen Jahren Wohnungseigentum erwerben möchte. Er fragt sie: Wie funktioniert Bausparen?

Prinzip des Bausparens

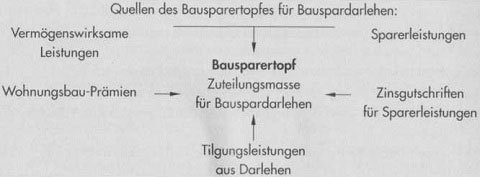

• Durch gemeinsames Sparen mehrerer Personen, die regelmäßig den Wunsch nach einer Immobilie haben, wird ein Bausparertopf aufgebaut.

• Der Bausparer erwirbt mit dem Sparen die Anwartschaft auf ein Bauspardarlehen. Nach einer gewissen Wartezeit erhält der bauwillige Bausparer ein Bauspardarlehen

aus dem Bauspartopf, der sich neben den Ansparleistungen durch Zinsen, Wohnungsbauprämien und Tilgunsraten zu früheren Bauspardarlehen finanziert.

• Gegenüber dem Einzelsparen verringert sich die Zeit zum Aufbau der Kapitalbasis

für das Bauvorhaben durch das Bauspardarlehen um ca. die Hälfte.

Bausparen ist ein Selbsthilfesystem mit dem Ziel der Wohnungsbaufinanzierung. Es handelt sich um ein geschlossenes System, in dem die Bausparverträge eine Spar-, Zuteilungs- und Darlehensphase durchlaufen. In der Sparphase wird eine vereinbarte Guthabensumme angespart. Mit dem angesparten Guthaben erwerben Bausparer den Anspruch auf ihr Bauspardarlehen, das sie nach Inanspruchnahme in Zins- und Tilgungsbeiträgen zurückzahlen. Die Sparbeiträge, Guthabenzinsen, staatliche Förderungen und Tilgungsanteile aller Bausparer fließen in einen Topf, die so genannte Zuteilungsmasse. Aus dieser Zuteilungsmasse werden zugeteilte Bausparsummen und zurückgezahlte Guthaben entnommen. So können Bausparer früher über das benötigte Geld für ihr (Bau-)Vorhaben verfügen, als dies bei alleinigem Ansparen möglich wäre. Die Zuteilung der Bausparverträge erfolgt, wenn die Zuteilungsvoraussetzungen – vorab definierte Bewertungszahlen und Anspargrade – an bestimmten Stichtagen erreicht werden. Dann erhält der Bausparer sein Guthaben, die Zinsen und Prämien. In der Höhe der Differenz zur Bausparsumme hat er Anspruch auf ein zinsgünstiges Darlehen. Die erste deutsche Bausparkasse für jedermann wurde im Jahre 1885 von Pastor Friedrich von Bodelschwingh gegründet. Ende 2002 gab es in Deutschland insgesamt 32,4 Mio. Bausparverträge mit einer vereinbarten Bausparsumme von 678 Mrd. (Statistisches Bundesamt)

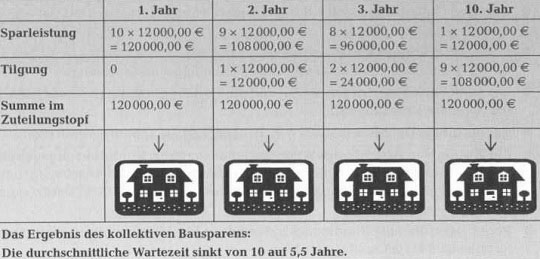

Beispiel:

10 Familien möchten in der Zukunft Wohnungseigentum erwerben.

Der Kaufpreis pro Wohnung beträgt 120 000,00 €.

Sie können jeweils 1000,00 € im Monat sparen: 12 000,00 € jährlich.

(Zinsen und Preissteigerungen heben sich in diesem Beispiel auf)

Wenn die Familien lediglich sparen und jede andere Finanzierung ablehnen, haben sie in 10 Jahren den Kaufpreis angespart und können ihr Ziel, eine Wohnung zu kaufen, realisieren.

Alternativ können die Familien mit einer Bausparkasse Bausparverträge mit einer Bausparsumme von 120000,00 € abschließen. Jede Familie zahlt jetzt die 12000,00 € jährlich in den Zuteilungstopf der Bausparkasse ein und so steht das Kapital für eine Wohnung bereits nach einem Jahr zur Verfügung. Eine der zehn Familien kann mit seinen 12000,00 € als Eigenkapital und 108000,00 € als Darlehen also bereits nach einem Jahr seinen Wunsch verwirklichen. Nach dem zweiten Jahr zahlen neun Familien ihren Sparbeitrag in Höhe von 12000,00 €, die Zehnte tilgt mit 12000,00 € das beanspruchte Darlehen, so dass wieder 120 000,00 € für ein zweites Bauvorhaben zur Verfügung stehen. Im Topf kommen auf diese Weise jedes Jahr 120000,00 € zusammen.

Ergänzt man dieses System durch jährliche Neuzugänge von z.B. fünf weiteren Bausparern, so hat die Bausparkasse tatsächlich bereits nach 5 Jahren die Mittel, um den zehn ersten Interessenten die benötigten 120000,00 € zum gleichen Zeitpunkt auszahlen zu können. Davon sind nun 60000,00 € Sparguthaben und jeweils 60000,00 € Darlehen, die in den folgenden Jahren zurückgezahlt werden.

Auch die später hinzugekommenen Bausparer können ihr Darlehen in Flöhe von

60000,00 € bereits erhalten, wenn auch sie nach fünf Jahren 60000,00 € angespart haben. Erhöht sich die Zahl der Zugänge, so könnten die Darlehen theoretisch auch bereits früher ausgezahlt werden, die Wartezeit würde sich also verkürzen.