Die deutschen Lebensversicherer rechnen im Jahr 1995 mit einem Beitragsaufkommen von rund 70 Mrd. €. Grund genug, sich einmal ausführlich mit der Thematik zu beschäftigen. Die Kapitallebensversicherung (KLV) gerät immer wieder ins Kreuzfeuer der Kritik. Ist die KLV ein legaler Betrug, wie einige Verbraucherschützer meinen, oder ist sie besser als ihr Ruf? Mehr als 100 Versicherungsgesellschaften bieten in Deutschland ihre KLV-Tarife an, und mit der Einführung des EG-Binnenmarktes Mitte 1994 wurden es noch viel mehr.

Bei den deutschen KLV gab es laut Stiftung Warentest schon 1995 Leistungsunterschiede bis zu 35%; das gilt noch heute (2000). Der Unterschied liegt nicht in den Beitragssätzen, denn die differieren von Anbieter zu Anbieter nur unwesentlich. Die wirtschaftliche Leistungsfähigkeit in der Ganzheit betrachtet ist hier maßgebend. Bemerkenswert ist, dass gerade die so bekannten und großen Versicherungsgesellschaften fast nie in der Spitzengruppe zu finden sind. Das liegt sicherlich einerseits an dem großen Werbe- und Verwaltungsetat und andererseits an dem riesigen Vertreterheer der Gesellschaften. Denn die Bekanntheit kommt ja nicht von ungefähr. Die Versicherungsvertreter kosten Geld. Abschluss- und Bestandspflegeprovisionen fallen in der Regel für den Abschluss eines Vertrages an. All diese Kosten trägt zunächst der Versicherungsnehmer, sie spiegeln sich in der Rückkaufswertentwicklung und Ablaufleistung wider.

Was ist eine Kapitallebensversicherung?

Vom Prinzip her ist die KLV ein kombinierter Vertrag aus einer Risikolebensversicherung und einem Sparvertrag.

Der Abschluss einer KLV ist ein Versprechen der Versicherungsgesellschaft, gegen einen vereinbarten Beitrag bei Eintritt des Versicherungsfalles jederzeit die volle Versicherungssumme auszuzahlen, unabhängig von der Höhe der bis dahin gezahlten Versicherungsbeiträge. Um dieses Versprechen halten zu können, wird von dem Beitrag ein Risikoanteil abgezweigt, der dazu dient, die Leistungen für die vorzeitigen Versicherungsfalle zu erbringen. Weiterhin wird ein Kostenanteil für Verwaltung und Provisionen ein-behalten, tun die Versicherungsvermittler zu bezahlen und um die Verwaltung in ihren dezenten Unterkünften zu unterhalten. Nun kommt endlich der Spar an teil, der zunächst mit dem garantierten so genannten Rechnungszins von 3,5% bzw. 4% bei den neueren Tarifen verzinst wird. Natürlich erwirtschaftet eine Versicherungsgesellschaft höhere Renditen. Diese höhere Rendite nennt man auch Überschussbeteiligung.

Bei einem Vertragsabschluss ist diese Überschussbeteiligung nicht garantiert. Hochrechnungen sind nicht mehr als Prognosen und beziehen sich auf die zuletzt festgesetzten Eckdaten eines Versicherungsunternehmens. Sind jedoch die jährlichen Gewinne den Kunden einmal zugeteilt, so bleiben sie garantiert. Zum Sparvorgang steht also nie der ganze Beitrag zur Verfügung. Dieser Tatsache sollte man sich beim Abschluss einer Kapitallebensversicherung bewusst sein.

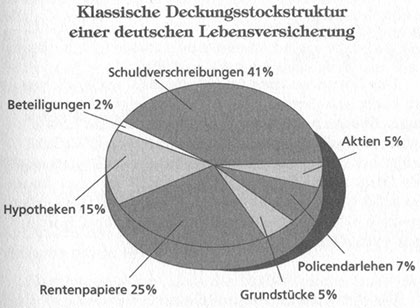

Der Graphik kann man entnehmen, wie deutsche Lebensversicherer die Sparanteile ihrer Kunden an- legen. Dieser Topf wird Deckungsstock genannt. Diese Aufteilung ist als Beispiel zu betrachten, die zwischen den Gesellschaften geringfügig differiert.

Vergleicht man dieses Musterdepot mit dem einer britischen Kapitallebensversicherung, werden die Unterschiede deutlich, und es erklärt unter anderem, warum die Briten mit ihren Kapitallebensversicherungen höhere Gewinne für ihre Versicherungsnehmer erwirtschaften können.

Die Deckungsstockstruktur der deutschen KLV ist als risikoarm zu bezeichnen und somit relativ sicher, während die britischen KLVn eher mit einer fondsgebundenen Lebensversicherung vergleichbar sind. Näheres im Artikel Die britischen Kapitallebensversicherungen.

Die Kapitallebensversicherung – Tarifanalyse

In dieser Tarifanalyse werden die einzelnen Positionen, die eine KLV beeinflussen, aufgezeigt. Sie ist aber als Beispiel zu betrachten.

Versicherungsbeitrag: 3 000€ p.a.

Versicherte Person: Mann

Eintrittsalter: 35 Jahre

Laufzeit und Beitragszahlungsdauer: 25 Jahre

Versicherungssumme: 92 336€

Ablaufleistung: 211467€

Beitragsaufwand: 75 000€

Rendite pro Jahr: 7,27%

Das Steuerprivileg macht die KLV nach wie vor zu einer sehr interessanten langfristigen Kapitalanlage. Kommen noch weitere Steuervorteile hinzu, wie zum Beispiel die Absetzbarkeit der KLV-Bei- träge bei den Sonderausgaben oder die Einsetzung als Direktversicherung, wird die KLV zu einer kaum zu schlagenden Kapitalanlage; Dank der Steuerersparnis und sofern die Prognosen der Versicherungen eintreffen!

Die dynamische Kapitallebensversicherung

Gerade die Dynamik in einer KLV wird von einigen Verbraucherschützern vermehrt als legaler Betrug angegriffen. Ob diese Behauptung gerecht ist, werde ich in den später folgenden Berechnungen untersuchen.

Was ist eigentlich die Dynamik in einem Lebens-versicherungsvertrag?

Die Dynamik wird in dem KLV-An trag vereinbart und kann zwischen 5 und 10% liegen. Der prozentuale Satz bezieht sich auf den Versicherungsbeitrag. Die Vereinbarung im Antrag bedeutet nicht, dass der Versicherte die Dynamik über die ganze Laufzeit des Vertrages über sich ergehen lassen muss. Bei jeder Erhöhung wird der Versicherungsnehmer von der Gesellschaft angeschrieben und informiert. Widerruft der Versicherungsnehmer nicht innerhalb der angegebenen Frist, wird die Erhöhung zum Bestandteil des Vertrages. Dieser Aspekt hat einen Vor- und einen Nachteil. Vorteilhaft ist, dass für die Erhöhung, die ja auch eine Erhöhung der Versicherungssumme nach sich zieht, keine erneute Gesundheitsprüfung verlangt wird.

Allerdings darf der Dynamisierung nur zweimal widersprochen werden. Will man anschließend erhöhen, müssen die Gesundheitsfragen erneut beantwortet werden.

Der Nachteil liegt darin, dass der Versicherte ein Jahr älter ist, und dass sich der Differenzbeitrag der Erhöhung nach dem neuen Eintrittsalter richtet.

Die Assekuranz bietet die Dynamik ihrer Kundschaft sehr gerne an und verkauft sie als wirksames Mittel gegen die Inflation. Dies ist sicherlich nur die halbe Wahrheit.

Anmerkungen zur Dynamik

Die Rendite geht durch die Dynamik nach unten. Woran liegt das eigentlich?

Wie schon erwähnt, ist die Erhöhung durch die Dynamik wie ein Neuabschluss zu behandeln. Das heißt: Für die Erhöhung fallen erneut Vermittlerprovisionen sowie Verwaltungskosten an!

Daraus resultiert, dass die Rückkaufswertentwicklung für die neue Versicherungssumme sich genauso bescheiden verhält wie für die Anfangsversicherungssumme.

Unsinnig ist es folglich, aus Renditegesichtspunkten eine Dynamik bis zum Ende der Versicherung durchlaufen zu lassen, denn für den Mehrbeitrag im 25. Versicherungsjahr bekommt der Versicherte zum Beispiel so gut wie nichts wieder, fast ebenso für den Mehrbeitrag im 24. Versicherungsjahr. usw.

Versicherungssummen und Beitragsverlauf einer dynamischen Kapitallebensversicherung

Angaben zur versicherten Person Eintrittsalter: 35

Jahre Laufzeit des Vertrages: 25

Jahre Laufzeit der Dynamik: 25

Jahre Anfangsmonatsbeitrag: 250€

| Versiche rungsjahr | Dynamiksatz 5% | Dynamiksatz 10% | ||

| Monatli. Gesamtbeitrag in € | Versicherungssumme in € | Monatli. Gesamtbeitrag in € | Versicherungssumme in € | |

| 1 | 250,- | 87 076,- | 250,- | 87 076,- |

| 2 | 262,50 | 91 239,- | 275,- | 95402,- |

| 3 | 275,63 | 95 379,- | 302,50 | 104074,- |

| 4 | 289,41 | 99 486,- | 332,75 | 113090,- |

| 5 | 303,88 | 103 554,- | 366,03 | 122 447,- |

| 6 | 319,07 | 107 573,- | 402,63 | 132 132,- |

| 7 | 335,02 | 111536,- | 442,89 | 142 135,- |

| 8 | 351,77 | 115 433,- | 487,18 | 152 440,- |

| 9 | 369,36 | 119 253,- | 535,90 | 163 023,- |

| 10 | 387,83 | 122 986,- | 589,49 | 173854,- |

| 11 | 407,22 | 126618,- | 648,44 | 184898,- |

| 12 | 427,58 | 130 138,- | 713,28 | 196 110,- |

| 13 | 448,96 | 133 533,- | 784,61 | 207438,- |

| 14 | 471,41 | 136 789,- | 863,07 | 218819,- |

| 15 | 494,98 | 139 891,- | 949,38 | 230 179,- |

| 16 | 519,73 | 142 823,- | 1044,32 | 241 428,- |

| 17 | 545,72 | 145 568,- | 1148,75 | 252 460,- |

| 18 | 573,01 | 148 107,- | 1263,63 | 263 150,- |

| 19 | 601,66 | 150419,- | 1389,99 | 273 350,- |

| 20 | 631,74 | 152 483,- | 1528,99 | 282888,- |

| 21 | 663,33 | 154 275,- | 1 681,89 | 291 562,- |

| 22 | 696,50 | 155 769,- | 1850,08 | 299 138,- |

| 23 | 731,33 | 156 937,- | 2 035,09 | 305 345,- |

| 24 | 767,90 | 157 749,- | 2 238,60 | 309 868,- |

| 25 | 806,30 | 158 173,- | 2462,46 | 312 341,- |

| Voraussichtliche | Voraussichtliche | |||

| Ablaufleistung: | Ablaufleistung: | |||

| 299969,-€ | 528441€ | |||

| Nettorendite: 6,54% | Nettorendite: 6,41% | |||

Die Nettorendite des Vertrages ohne Dynamik hegt bei 6,62%, ist also besser.

Wann ergibt die Dynamik einen Sinn?

• Wenn der Versicherte in jungen Jahren eine KLV für die Altersvorsorge abschließt, sich jedoch zu diesem Zeitpunkt keine hohe monatliche Belastung leisten kann.

• Die Dynamik sollte aber spätestens nach der Hälfte der Versicherungslaufzeit widerrufen werden.

• Erkrankt der Versicherte während der Laufzeit, erhöht sich trotzdem die Versicherungssumme ohne erneute Gesundheitsprüfung und somit eine eventuelle Versicherungsleistung.

Wenn man sich zum Abschluss einer KLV entschließt, kann dieser Vertrag durchaus mit einer Dynamik beantragt werden. Der Dynamik kann ja jederzeit widersprochen werden. Es ist zunächst einmal eine kostenlose Zusatzversicherung.

Das Policendarlehen

Diese Darlehensform bezieht sich auf eine schon länger bestehende Kapitallebensversicherung, die inzwischen einen Rückkaufswert entwickelt hat. Sinnvoll ist ein Policendarlehen, wenn Anschaffungen für den privaten Bereich getätigt werden und diese nicht in bar gezahlt werden können oder sollen (z. B. Auto, Möbel etc.). Gewährt wird ein solches Policendarlehen maximal in Höhe des Rückkaufswertes der KLV. Hierdurch ergeben sich vier wesentliche Vorteile:

1. Die Zinsen liegen in der Regel deutlich niedriger als bei den Bankkrediten.

2. Der Policendarlehensnehmer muss keine zusätzlichen Sicherheiten bei dem Kreditgeber hinterlegen, wie zum Beispiel den Kfz-Brief, da der Gegenwert der KIV dem gegenüber steht.

3. Eine Rückzahlungsmöglichkeit zu jeder Zeit des Policendarlehens.

4. In der Regel keinerlei Bearbeitungsgebühren.

Kurzum eine günstige Möglichkeit für einen Anschafiungskredit.

Die Endaltertarife

Um es vorwegzunehmen, schließe ich mich hier den Verbraucherschützern an und behaupte, dass die Endaltertarife legaler Betrug sind.

Diese Tarife werden meist auf das Endalter von 85 Jahren abgeschlossen. Durch die lange Laufzeit des Vertrages erhöht sich die Versicherungssumme im Verhältnis zu einer normallang laufenden KLV beträchtlich. Erreichen die eingezahlten Versicherungsbeiträge plus die anfallenden Überschussbeteiligungen die Versicherungssumme, wird der Vertrag fällig und ausgezahlt. Deshalb werden diese Tarife auch Abkürzungsversicherung genannt. Der Begriff Rendite-Killer wäre wohl passender.

Alle folgenden Werte sind ausschließlich von einer Versicherungsgesellschaft!

Um nicht Apfel mit Birnen zu vergleichen, habe ich bei der Alternative die Versicherungssumme mit Hilfe einer Risikolebensversicherung (RLV) und dem Beitrag entsprechend dem Endaltertarif angepasst.

Die versicherte Person ist 35 Jahre/männlich.

| Tarif | KLV/Endalter 85 | KLV + RLV |

| Versicherungs summe Monatsbeitrag Ablauf nach Ablaufleistung | 155 000€ 250€ 25 Jahren 155 786€ | 90 000€ + 65 000,-€ 224,50 € + 25,50 € 25 Jahren 177320€ + 0€ |

| Rendite | 5,40% | 6,29% |

Ergänzung: Die voraussichtliche Rendite der KLV ohne RLV beträgt 7,02%!

Warum werden solche Tarife dem Verbraucher verkauft? Diese Frage ist recht einfach zu beantworten. Der Versicherungsvermittler verdient auf Kosten des Verbrauchers ungefähr zwischen 1000,- und 1500€ mehr. Meines Erachtens ein unglückliches Produkt der Assekuranz.

Das Beitragsdepot

Eine zunächst durchaus interessante Variante der Kapitallebensversicherung als Kapitalanlage stellt die Kombination mit einem Beitragsdepot dar. Das Prinzip ist einfach und sieht folgendermaßen aus: In dieses Beitragsdepot, auch Prämiendepot genannt, zahlt der Versicherungsnehmer einen Betrag, den er langfristig anlegen möchte. Dieser Betrag wird verzinst, und aus dem Depot werden die Beiträge für die KLV gezahlt.

Das Beitragsdepot ist letztlich eine Art Sparkonto, das aber höher verzinst wird. Gekoppelt wird ein solcher Vertrag in der Regel mit der Vereinbarung der Mindestbeitragszahlungsdauer von fünf Jahren und der Mindestlaufzeit für die KLV von zwölf Jahren.

Die Anforderungen für eine steuerfreie Ausschüttung der Kapitalerträge sind damit gegeben. Ob dies einen Sinn ergibt, wird das folgende Beispiel zeigen:

Einmaleinzahlung ins Beitragsdepot: 20 000€

Depotverzinsung: 7,5%

Eintrittsalter (männlich): 35 Jahre

Laufzeit: 12 Jahre

Beitragszahlungsdauer: 5 Jahre

Aus den vorgegebenen Daten resultieren die KLV- Werte:

Jahresbeitrag: 4600€

Versicherungssumme: 29 000€

Ablaufleistung: 45 979€

Eingezahlt wurden 20 000€, und die Ablaufleistung ist 45 979€ nach zwölf Jahren. Das entspricht einer Nettorendite von 7,18%. Unberücksichtigt bleibt die eventuelle Versteuerung der Zinserträge aus dem Beitragsdepot, die in diesem Beispiel auch unter dem Freibetrag bei Verheirateten hegt. Müssen diese Zinserträge versteuert werden, sinkt entsprechend auch die Rendite.

Alternativ zu der Anlage Beitragsdepot und Kapitallebensversicherung werden die 20 000€ in fest verzinslichen Wertpapieren mit einem Zinssatz von 8,5% angelegt.

20 000€ + 33 233,72 € Zinsen = 53 233,72 € Ansammlung: Bruttorendite = 8,50%

53 233,72 € – 4 640,21 € Steuern = 48 593,51 €

Nettorendite = 7,88%

Verlauf des Beitragsdepots

| Jahr | Einzahlungen in € | Auszahlungen in € | Zinsen in € | Guthaben in € |

| 1 | 20000,- | 4 600,- | 1155,- | 16555,- |

| 2 | 0,- | 4600,- | 896,63 | 12 851,63 |

| 3 | 0,- | 4600,- | 618,87 | 8870,- |

| 4 | 0,- | 4600,- | 329,50 | 4600,- |

| 5 | 0,- | 4600,- | 0,- | 0,- |

Der Freibetrag für Verheiratete wurde bei der Steuerberechnung ebenfalls berücksichtigt. Das angenommene zu versteuernde Einkommen hegt bei 60 000€, zuzüglich der Kirchensteuer.

Das Ergebnis zeigt, dass sich die Einzahlungen in ein Beitragsdepot nicht lohnen. Auch das Argument der steuerfreien Auszahlung ist hier nicht angebracht.

Ein weiterer Nachteil der KLV/ Depot-Variante ist die nicht vorhandene Verfügbarkeit des Geldes. Kündigt man vor Ablauf der zwölf Jahre, hat dies erhebliche Auswirkungen auf die Rendite.

Weitere Möglichkeiten der Geldanlage stehen Zero-Bonds oder Investmentfonds dar, die in der Regel schnell liquidierbar sind.