Denn eines ist sicher: die Rente. Mit diesem Satz hat sich Minister Blüm nach seiner Rentenreform 1992 in die Schlagzeilen gebracht. Heutzutage glauben nur noch wenige daran. Die Prognosen der demographischen Entwicklung in Deutschland malen ein düsteres Bild der GRV, aber was und in welcher Konsequenz mit unseren Renten passiert, kann nur die Zukunft zeigen.

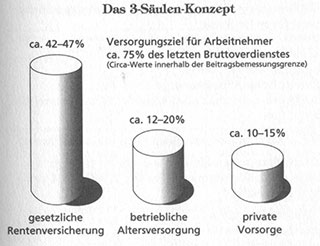

Eines ist aber heute schon so sicher wie das Amen in der Kirche. Wer keine private Vorsorge fürs Alter betreibt, wird sein Rentnerdasein wohl als arme Kirchenmaus bestreiten müssen. Denn ich kann mir einfach nicht vorstellen, dass das 3-Säulen- Konzept, wie später beschrieben, z. B. im Jahre 2035 noch greifen kann.

Welche Möglichkeiten haben wir, um private Vorsorge zu betreiben?

Hierzu gibt es mehrere Möglichkeiten: entweder über die Kapitalbildung oder über den Immobilienerwerb. Der Erwerb einer Eigentumswohnung oder eines Hauses kann aber nur dann zur Schließung der Versorgungslücke dienen, wenn diese zum Zeitpunkt des Renteneintrittes auch schulden- und lastenfrei sind. Beim Aufstellen so genannter Tilgungspläne muss unbedingt darauf geachtet werden. Ist dies nämlich nicht der Fall, geht der Schuss nach hinten los. Die monatliche Belastung bleibt in der Regel gleich hoch, während sich die Altersrente verringert. Vorsicht!

Soll die Versorgungslücke durch Kapital abgedeckt werden, sollte die Berechnung folgendermaßen aussehen:

Die Versorgungslücke soll beispielhaft 1 000€ pro Monat bzw. 12 000€ pro Jahr betragen. Diese Beiträge müssen die Zinseinkünfte eines bestimmten Kapitals darstellen. Um den Betrag zu berechnen, werden die 12 000€ mit dem am Kapitalmarkt dauerhaft erzielbaren Zins kapitalisiert. Ein durchaus realistischer Zins ist 6%. Vom Arbeitgeber zugesagte Renten reduzieren die Versorgungs-lücke entsprechend.

Versorgungslücke pro

Jahr 12 000, – €

____________________________ = 200, 000 – €

Kapitalmarktzins 6%

Das angesammelte Kapital sollte also nach heutigem Stand mindestens 200 000€ betragen (Inflationsraten und Rentenreformen nicht mitkalkuliert). Um diese Summe zu erreichen, gibt es verschiedene Wege. Zu den bekanntesten zählt sicher die Kapitallebensversicherung. Weniger bekannt, aber unter Umständen durchaus interessante Alternativen sind die Leibrentenversicherung, die fondsgebundene Lebens-versicherung, das Investmentsparen oder unter Umständen ausländische Lebensversicherungen, insbesondere die britischen Kapitaltarife. Ob und welche Alternativen sich für die Altersvorsorge eignen, werde ich in den einzelnen Artikeln aufzeigen.

Die Versorgungslücke

Um nochmals das Vorangegangene auf einen Nenner zu bringen: Soll der Lebensstandard bei Renteneintritt erhalten bleiben, müssen neben der gesetzlichen Rentenversicherung als Basisvorsorge betriebliche und private Maßnahmen getroffen werden.

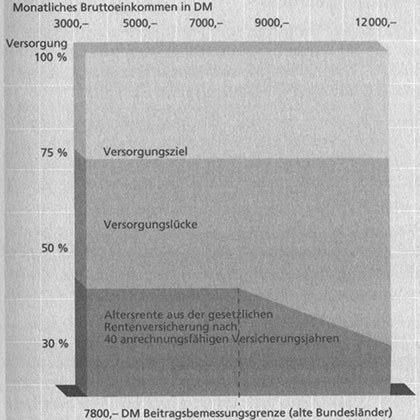

Für diejenigen, die oberhalb der Beitragsbemessungsgrenze verdienen, wächst der Bedarf der privaten Vorsorge mit der Höhe des Bruttoverdienstes, weil die Versorgungslücke kontinuerlich ansteigt. Hierbei ist allerdings die demographische Entwicklung in der Zukunft noch nicht berücksichtigt.

Die Versorgungslücke in der Altersversorgung der gesetzlichen Rentenversicherung

Differenzierte Betrachtung der Versorgungslücke und ihrer Deckung

Höhe der Versorgungslücke =

Nettoeinkommen

– Leistung aus der GRV

– Betriebliche Altersvorsorge

– Mietwert einer zukünftig schuldenfreien Immobilie

– Sonstiges

– Monatliche Versorgungslücke (heutiger Geldwert)

Nach dieser Berechnung soll ein 35-jähriger Mensch eine Versorgungslücke von 1000€ pro Monat aufweisen.

Weitere Eckdaten:

Rentenbeginn mit 65 Jahren Durchschnittliche Inflationsrate = 3% p.a. Alterserwartung: 90 Jahre

Durchschnittlicher Geldanlagezinssatz = 6% p.a. Ergebnis:

Um in 30 Jahren bei einer angenommenen jährlichen Inflationsrate von 3% eine monatliche Kaufkraft zu gewährleisten, die nach heutigem Wert 1 000€ entspricht, müssen dann monatlich 2 427€ zur Verfügung stehen.

Um diesen Betrag jeden Monat über einen Zeitraum von 25 Jahren zahlen zu können, müssen 384 444€ zu Beginn des Entnahmezeitraums zu jährlich 6% angelegt werden.

Soll die Rente während der Rentenbezugszeit gegen die Inflation geschützt werden (Dynamisierung), beträgt der dazu notwendige Anlagebetrag 513 412€. Damit ist eine jährliche Rentensteigerung von 3% finanzierbar.

Um in 30 Jahren ein Kapital von 513 412€ aufzubauen, müssen linear 524€ pro Monat gespart werden, oder bei einer 5%igen jährlichen An- spardynamik 291€ pro Monat im 1. Jahr.

Nicht berücksichtigt wurden bei den Berechnungen die gegebenenfalls auf die Zinserträge des Anlagebetrages zu zahlenden Steuern.

Entnahmeplan zum Rentenbeginn:

| Jahr | Restkapital Jahresbeginn | Entnahme pro Monat | Entnahme pro Jahr | Zinsein- nahmen |

| 1 | 513 412,- | 2 427,- | 29124,- | 29858,- |

| 2 | 514146,- | 2 500,- | 30 000,- | 29874,- |

| 3 | 514 020,- | 2 575,- | 30900,- | 29 837,- |

| 4 | 512 957,- | 2 652,- | 31 824,- | 29 743,- |

| 5 | 510876,- | 2 732,- | 32 784,- | 29 587,- |

| 6 | 507 679,- | 2 814,- | 33 768,- | 29 363,- |

| 7 | 503 274,- | 2 898,- | 34776,- | 29 066,- |

| 8 | 497 564,- | 2 985,- | 35820,- | 28 690,- |

| 9 | 490434,- | 3 075,- | 36900,- | 28 227,- |

| 10 | 481 761,- | 3 167,- | 38 004,- | 27 671,- |

| 11 | 471 428,- | 3 262,- | 39 144,- | 27 014,- |

| 12 | 459 298,- | 3 360,- | 40 320,- | 26 247,- |

| 13 | 445 225,- | 3461,- | 41 532,- | 25 364,- |

| 14 | 429057,- | 3 565,- | 42 780,- | 24 353,- |

| 15 | 410630,- | 3 672,- | 44064,- | 23 206,- |

| 16 | 389 772,- | 3 782,- | 45 384,- | 21 911,- |

| 17 | 366 299,- | 3 895,- | 46 740,- | 20 459,- |

| 18 | 340 018,- | 4012,- | 48144,- | 18 836,- |

| 19 | 310710,- | 4 132,- | 49 584,- | 17 031,- |

| 20 | 278 157,- | 4 256,- | 51 072,- | 15 030,- |

| 21 | 242 115,- | 4384,- | 52 608,- | 12 817,- |

| 22 | 202 324,- | 4516,- | 54 192,- | 10 378,- |

| 23 | 158510,- | 4 651,- | 55 812,- | 7 697,- |

| 24 | 110 395,- | 4 791,- | 57492,- | 4755,- |

| 25 | 57 658,- | 4 935,- | 59 220,- | 1535,- |