Was kann alles versichert werden – private Invaliditätsvorsorge?

In der privaten Unfallversicherung (PUV) können folgende Risiken versichert werden:

Die Invalidität

Der wohl wichtigste Absicherungsgedanke in der PUV Der Invaliditätsbegriff wurde 1988 neu festgelegt. Die Versicherungsgesellschaft muss dann zahlen, wenn ein Unfall zu dauerhafter körperlicher oder geistiger Leistungsunfähigkeit führt. Bei dem Vertragsabschluss wird die Versicherungssumme festgelegt. Je nach dem Invaliditätsgrad, der in einer so genannten Gliedertaxe definiert ist, leistet die Versicherungsgesellschaft ihre Zahlung. Bei einer Vollinvalidität (100% Invalide) die volle Versicherungssumme und den entsprechenden prozentualen Anteil bei einer Teilinvalidität, die aus der folgenden Gliedertaxe hervorgeht:

Gliedertaxe (gemäß Paragraph 7 der AUB 88)

Als feste Invaliditätsgrade gelten – unter Ausschluss des Nachwei¬ses einer höheren oder geringeren Invalidität – bei Verlust oder Funktionsunfähigkeit

| eines Armes im Schultergelenk | 70 Prozent |

| eines Armes bis oberhalb des Ellenbogengelenks | 65 Prozent |

| eines Armes unterhalb des Ellenbogengelenks | 60 Prozent |

| einer Hand im Handgelenk | 55 Prozent |

| eines Daumens | 20 Prozent |

| eines Zeigefingers | 10 Prozent |

| eines anderen Fingers | 5 Prozent |

| eines Beines über der Mitte des Oberschenkels | 70 Prozent |

| eines Beines bis zur Mitte des Oberschenkels | 60 Prozent |

| eines Beines bis unterhalb des Knies | 50 Prozent |

| eines Beines bis zur Mitte des Unterschenkels | 45 Prozent |

| eines Fußes im Fußgelenk | 40 Prozent |

| einer großen Zehe | 5 Prozent |

| einer anderen Zehe | 2 Prozent |

| eines Auges | 50 Prozent |

| des Gehörs auf einem Ohr | 30 Prozent |

| des Geruchs | 10 Prozent |

| des Geschmacks | 5 Prozent |

Bei Teilverlust oder Funktionsbeeinträchtigung eines dieser Körperteile oder Sinnesorgane wird der entsprechende Teil des Prozentsatzes angenommen.

Wer kann wie versichert werden?

Ein Beispiel: Verliert der Versicherte durch einen Unfall ein Bein bis zur Mitte des Oberschenkels, ist er zu 60% Invalide. Ist seine Versicherungssumme 200 000,- €, bekommt er als Entschädigung 120 000,- € von der Versicherung.

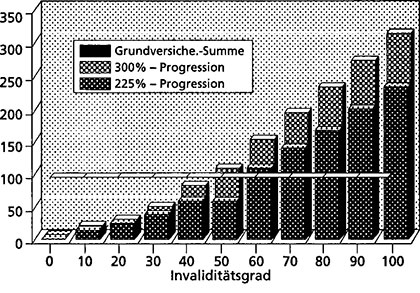

Um eine Erhöhung der Versicherungsleistung zu bewirken, kann man neben der Erhöhung der Grundversicherungssumme eine so genannte Progression im Vertrag vereinbaren. Variationen für die Progression gibt es einige. Die verbreiteteste Form ist die 225er- Progression, sie bewirkt eine Leistungsverbesserung von maximal 225% bei einer Vollinvalidität. Bei einer Grundversicherungssumme von 200 000,- € und einer Vollinvalidität leistet die Versicherung stolze 450 000,- €. Die 225er-Progression ist durch einen relativ geringen Mehrbeitrag zu erreichen und meines Erachtens empfehlenswert. Weitere Abstufungen kann man in der Tabelle und der folgenden Graphik erkennen, die durch die 300er-Progression ergänzt winde.

Gefahrengruppen/Erhöhtes Berufsrisiko Die Beiträge richten sich nach der beruflichen Tätigkeit. Übt eine Person Tätigkeiten der Gefahrengruppe A und der Gefahrengruppe B aus, so wird der Beitrag der Gefahrengruppe B berechnet.

Auf ausführliche Berufsangaben muss besonders Wert gelegt werden, da sich die Risikoeinschätzung vor allem nach dem ausgeübten Beruf richtet.

Die Progressionsstaffelung kann von Gesellschaft zu Gesellschaft anders festgelegt sein.

Gefahrengruppe A

Personen mit kaufmännischer und verwaltender Tätigkeit im Innen oder Außendienst, leitend oder Aufsicht führend im Betrieb oder auf Baustellen (sofern versicherungsfähig).

| Grundver | Invali- | Entschädi | Entschädi- | Entschädi- |

| sicherungs | ditäts- | gung ohne | gung mit | gung mit |

| summe in | grad | Progression | 225er- | 300er- |

| € | in% | Progression | Progression | |

| 200 000- | 10 | 620000- | 620000,- | 620000,- |

| 200000- | 20 | 640 000- | 640000,- | 640000,- |

| 200000- | 30 | 660 000- | 670000,- | 680000,- |

| 200000- | 40 | 680000,- | 110000,- | 140000,- |

| 200000- | 50 | 100 000,- | 150 000,- | 200000,- |

| 200 000- | 60 | 120 000,- | 210000,- | 280000,- |

| 200 000- | 70 | 140000,- | 270000,- | 360000,- |

| 200 000- | 80 | 160000,- | 330000,- | 440000,- |

| 200000- | 90 | 180 000,- | 390000,- | 520000,- |

| 200000- | 100 | 200 000,- | 450000,- | 600000,- |

Progressive Invaliditätsstaffel

Versicherungsleistung in TDM

Gefahrengruppe B

Personen mit körperlicher und handwerklicher Berufsarbeit, wenn auch nur gelegentlich.

Personen mit erhöhtem Berufsrisiko sind in der Regel nicht versicherbar.

Nicht versicherbare Personen

Nicht versicherbar und trotz Beitragszahlung nicht versichert sind dauernd pflegebedürftige Personen sowie Geisteskranke. Der für sie seit Vertragsabschluss bzw. Eintritt der Versicherungsunfähigkeit entrichtete Beitrag ist zurückzuzahlen. Pflegebedürftig ist, wer für die Verrichtungen des täglichen Lebens überwiegend fremder Hilfe bedarf.

Beschränkt versicherbare Personen

Personen, die mit körperlichen Fehlern, Gebrechen oder Krankheiten behaftet sind oder Krankheiten durchgemacht haben, welche Rückfälle oder Verschlimmerungen durch einen Unfall befürchten lassen, werden unter Umständen nur zu einschränkenden Bedingungen und ggf. gegen Beitragszuschlag versichert.