Renditebetrachtung der Direktversicherung

Von der Rendite her betrachtet gibt es keine alternative Anlageform für die Altersvorsorge. Trotzdem gilt auch hierbei: Nicht das erstbeste Angebot annehmen! Wie anfangs erwähnt, gibt es Leistungsunterschiede bis zu 35% bei den Kapitallebensversicherungen. Meist hat der Arbeitgeber mit einer oder mehreren Versicherungsgesellschaften Gruppenversicherungsverträge oder so genannte Versorgungswerke ausgehandelt. Zweck dabei ist es, rabattierte Versicherungsverträge zu erlangen. Vom Grundsatz her eine sehr positive Entscheidung. Hat der Arbeitgeber aber nur mit einem durchschnittlichen Versicherer eine solche Vereinbarung getroffen, ist es ratsam, ihn darauf aufmerksam zu machen. Der Arbeitgeber sollte im Interesse der Arbeitnehmer ausschließlich eine der marktführenden Versorgungswerke aussuchen. Auch hierbei gibt es drastische Unterschiede. Eine solche Selektion gehört meines Erachtens zu den Fürsorgepflichten eines Arbeitgebers.

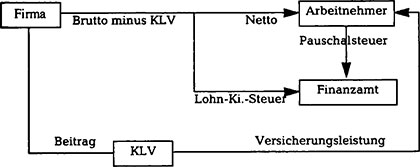

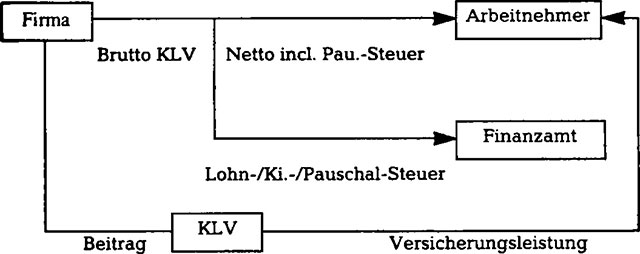

Schematische Darstellung der Direktversicherung aus Gehaltsumwandlung

Fall 1 -Der Arbeitnehmer lässt sich sein Gehalt bar auszahlen:

Fall 2 -Der Arbeitnehmer wandelt einen Teil seines Gehaltes zur Direktversicherung um (max. mtl. 250,- €) und trägt die Pauschalsteuer:

Fall 3 – Wie Fall 2, jedoch der Arbeitgeber übernimmt die Pauschalsteuer:

Versicherte Person:

| Versicherte Person: | ||||||

| Geschlecht: männlich Eintrittsalter: | 35 Jahre | |||||

| Bundesland: NRW Versicherungsbeginn: 01.03.2000 | ||||||

| Direktversicherung Kapital Klassisch | ||||||

| Berechnungsvorgabe: Jahresbeitrag 3 408 – € | ||||||

| Endalter: 65 Jahre | ||||||

| Bruttojahreseinkommen: 80 000,- € Zu versteuerndes Einkommen: 65 000,-€ | ||||||

| Beitragssatz Krankenkasse: 14,50% | ||||||

| Steuertabelle: Grundtabelle Kirchensteuerpflichtig: ja | ||||||

| Pauschalsteuer zahlt: Arbeitnehmer | ||||||

| Berechnung: | ||||||

| A Jährlicher Beitrag zur Direktversicherung: | 3 408,-€ | |||||

| B Pauschale Lohn- + Kirchensteuer + Solidaritätszuschlag (22,90% von 3 408,- €) + | 780,-€ | |||||

| C Gesamtaufwand brutto pro Jahr (A + B) | 4188,-€ | |||||

| D Zu versteuerndes Einkommen ohne Direktversicherung: 65 000,- € Davon Steuer (Grundtabelle): | 17 640,-€ | |||||

| E Abzüglich Gesamtaufwand (C) – 4188-€ | ||||||

| F Zu versteuerndes Einkommen mit Direktversicherung: 60 812,- € Davon Steuer (Grundtabelle): | 15 957-€ | |||||

| G Steuerersparnis (Steuer aus D – Steuer aus F): | – 1683-€ | |||||

| H Gesamtaufwand netto pro Jahr (C-G) | = 2 505,-€ | |||||

| I Ersparnis aus nicht abzuführenden | ||||||

| Sozialversicherungsbeiträgen: | 562,-€ | |||||

| J Tatsächlicher Aufwand (H -1) | = 1943,-€ | |||||

| K Erlebensfallsumme für 3 408,- € Jahresbeitrag: | 127 976,-€ | |||||

| L Zuzüglich Überschussbeteiligung (unverbindlich) | + 189 737-€ | |||||

| M Gesamter Ertrag nach Ablauf zum 65. Lebensjahr (K + L) | = 317 713,-€ | |||||

| N Tatsächliche Aufwendungen über die gesamte Laufzeit (J * 30) | – 58290-€ | |||||

| O Steuerfreier Reingewinn aus der Direktversicherung (M -N) | = 259 423,-€ | |||||

Vergleich Direktversicherung gegen alternative Kapitalanlage

Folgender Vergleich geht von unveränderten Grundlagen während der gesamten Vertragsdauer sowie von der Annahme aus, dass bei der alternativen Geldanlage die Zinsen mit 42,26% Steuersatz voll zu versteuern sind.

Die zentrale Frage ist: Welche Verzinsung vor Steuer muss eine alternative Kapitalanlage erzielen, um auf vergleichbare Ergebnisse wie die Direktversicherung zu kommen?

| mit DV | ohne DV | |

| Nettorendite/ Verzinsung | 9,49% | 16,43% |

| Anlagedauer | 30 Jahre | 30 Jahre |

| Anlagebetrag | 1943,-€ | 1943,-€ |

| Endkapital | 317713,-€ | 317713,-€ |

Im vorliegenden Vorschlag für eine Direktversicherung wird bei einem tatsächlichen jährlichen Aufwand von 1 943,- € in 30 Jahren ein steuerfreies Endkapital von 317 713,- € erzielt. Das entspricht einer Nettorendite von 9,49%. Eine alternative Geldanlage muss vor Steuer 16,43% Zinsen erzielen, um bei gleichem Aufwand in der selben Zeit nach Steuern ein identisches Ergebnis zu erreichen. Wie lange muss bei beiden Anlageformen gespart werden, um den gleichen Auszahlungsbetrag zu erreichen?

Geht man davon aus, dass in der alternativen Geldanlage über die gesamte Laufzeit ein Zins von 7,00% vor Steuern erzielt wird, ergeben sich folgende Berechnungen:

| mit DV | ohne DV | |

| Nettorendite/ Verzinsung | 9,49% | 7,00% |

| Anlagedauer | 30 Jahre | 51 Jahre |

| Anlagebetrag | 1943,-€ | 1943,-€ |

| Endkapital | 317713,-€ | 317713,-€ |

Um mit einer alternativen Geldanlage bei einer Verzinsung vor Steuern von 7,00% ein Endkapital von 317 713,- € zu erreichen, müssen jährlich 1 943,- € über einen Zeitraum von 51 Jahren angelegt werden. Bei diesem Vergleich ist der Einfluss der Inflation, die sich bei einer längeren Anlagedauer stärker auswirkt, noch gar nicht mit eingerechnet.

Welchen Betrag muss man jährlich anlegen, um in der gleichen Zeit das gleiche Endkapital zu erzielen?

| mitDV | ohne DV | |

| Nettorendite/ Verzinsung | 9,49% | 7,00% |

| Anlagedauer | 30 Jahre | 30 Jahre |

| Anlagebetrag | 1943,-€ | 5 407,-€ |

| Endkapital | 317713,-€ | 317713,-€ |

Um mit einer alternativen Geldanlage bei einer Verzinsung vor Steuern von 7,00% in einer Ansparzeit von 30 Jahren ein Endkapital von 317 713,- € zu erzielen, müssen jährlich 5 407,- € angelegt werden.

Oder auch anders gefragt: Welches Endkapital kann man bei gleicher Ansparzeit mit gleichen Beträgen erzielen?

| mitDV | ohne DV | |

| Nettorendite/ Verzinsung | 9,49% | 7,00% |

| Anlagedauer | 30 Jahre | 30 Jahre |

| Anlagebetrag | 1943,-€ | 1943,-€ |

| Endkapital | 317713,-€ | 114 168,-€ |

In einer alternativen Geldanlage kann bei einer Verzinsung vor Steuern von 7,00% in einer Ansparzeit von 30 Jahren und einem jährlichen Anlagebetrag von 1 943,- € ein Endkapital von nur 114 168,- € – gegenüber 317 713,- € mit der Direktversicherung – erreicht werden.

Quelle: Morgen & Morgen Programme GmbH, Hofheim

Allgemeine Hinweise zur Direktversicherung

Die Direktversicherung aus Gehaltsumwandlung ist nicht nur mit einer Kapitallebensversicherung möglich. Machbar ist diese Form der Altersvorsorge auch mit der fondsgebundenen Lebensversicherung sowie mit der Leibrentenversicherung.

Die Strukturen und Erklärungen zu diesen beiden Geldanlageformen sind in separaten Abschnitten des Buches beschrieben. Als Direktversicherung halte ich jedoch die KLV für favorisiert.

Arbeitgeber und Gruppentarife

Sollte während der Laufzeit der Direktversicherung der Arbeitgeber gewechselt werden, so geht zunächst der Lebensversicherungsvertrag in das Privateigentum des Sparers über und kann auch als private Altersversorgung weiter geführt werden. Wie vielfach angenommen wird, gehen dem Sparer die Beiträge also nicht verloren, wenn diese Vertragsgestaltung, wie zuvor beschrieben, gewählt wird. Der Vertrag kann auch bei dem neuen Arbeitgeber wieder als Direktversicherung aus Gehaltsumwandlung eingesetzt werden. Die Steuervorteile bleiben die gleichen.

Anders sieht es mit dem Gruppenversicherungsrabatt aus. Hat der neue Arbeitgeber keine Vereinbarung mit dem Versicherungs- Unternehmen beziehungsweise kein Versorgungswerk, entfällt auch der Rabatt. Verhandlungen mit dem Arbeitgeber können durchaus sinnvoll sein, gerade in Verbindung mit einem Versorgungswerk. Um einen Gruppenversicherungsvertrag zu installieren, benötigt man zehn oder mehr Personen, die sich versichern wollen. Für ein Versorgungswerk reichen meist zwei Personen aus.

Voraussetzungen für die Lohnsteuerpauschalierung

• Das Endalter des Direktversicherungsvertrages muss zwischen dem 60. und 65. Lebensjahr abgeschlossen sein. Der versicherte Arbeitnehmer muss bei der Fälligkeit der Ablaufleistung mindestens das 59. Lebensjahr vollendet haben.

• Eine Beleihung oder Abtretung, zum Beispiel für die Eigenheimfinanzierung, eines dem Arbeitnehmer unwiderruflich eingeräumten Bezugsrechts muss ausgeschlossen sein.

• Die Beiträge zur Direktversicherung müssen aus dem ersten Dienstverhältnis bezogen werden.

• Eine vorzeitige Kündigung durch den Arbeitnehmer muss ausgeschlossen sein.

Überblick über mögliche Versorgeformen

| Merkmale | Pensionszusage | Direktversicherung | Pensionskasse | Unterstützungs kasse | |

| Versorgungsträger | Unternehmen | Unternehmen, verlagert auf Versicherungsgesellschaft | rechtlich selbständige Einrichtung (meist VV.a.G) | rechtlich selbständige Einrichtung (meist e. V, GmbH) | |

| Rechtsanspruch | ja | ja | ja | nein | |

| Widerrufsmöglich keit | ja (entsprechend den steuerlichen Mustervorbehalten für den Fall wesentlicher Änderung der Verhältnisse) | ja (bei widerruflichem Bezugsrecht, wenn sachliche Gründe) | ja (jedoch nur in Ausnahmefallen und soweit nicht auf Eigenleistung beruhend) | ja, wenn sachliche Gründe | |

| Beitragsbeteiligung | nein | möglich | möglich | nein | |

| Versicherungs aufsicht | nein | ja | ja | nein | |

| Mitbestimmung des Betriebsrats | ja (bei Aufstellung der Versorgungsgrundsätze) | ja (bei Aufstellung der Versorgungsgrundsätze) | ja (bei Aufstellung oder Änderung des Leistungsplanes) | ja (bei Aufstellung oder Änderung des Leistungsplanes) | |

| Insolvenzsicherung | ja | ja (bei widerruflichem Bezugsrecht) | nein | ja | |

| Verwaltungsaufwand | gering | kaum | groß | gering bei kongruenter Rückdeckung | |

| Vermögensanlage | frei (entsprechend den Bedürfnissen des Unternehmens) | Darlehen an Unternehmen nur durch Beleihung | Darlehen an tragendes Unternehmen nur mit Zustimmung der Aufsichtbehörde | frei, auch im tragenden Unternehmen, solange sich die Kasse dadurch nicht einen neuen Zweck setzt | |

| Eignung für | allgemeine Versorgung und Versorgung leitender Angestellter in allen Unternehmen (Ausnahme: Kleinstbetriebe) | Kleinunternehmen konjunkturabhängige Unternehmen Einzelzusagen an leitende Angestellte | Großunternehmen | allgemeine Versorgung für Arbeitnehmer, Unternehmer und deren Angehörige in allen Unternehmen | |

| Steuerliche Behandlung | |||||

| Abzugsfähigkeit der Finanzierungsleistungen während der aktiven Tätigkeit | ja (Zulässigkeit von Ruhegeldrückstellungen nach den Grundsätzen der versicherungsmathematischen Gleichverteilung) | ja | ja | nur in begrenztem Umfang (anders bei kongruenter Rückdeckung) | |

| Lohnsteuerpflicht | Rückstellungen nicht steuerpflichtig | Beiträge lohnsteuerpflichtig, pauschale Versteuerung durch Unternehmen möglich; im übrigen Sonderausgaben im Rahmen der Höchstbeträge | Zuwendung nicht steuerpflichtig | ||

| Besteuerung der Renten | steuerpflichtig; jedoch Freibetrag von 40%, 5 6000 € | Besteuerung des Ertragsanteils | steuerpflichtig; jedoch Freibetrag von 40%, s 6000 € | ||

Die maximale Förderbarkeit bezüglich der Steuervergünstigung liegt zur Zeit bei einem Jahresbeitrag von 3 408,- €. Sind jedoch mehrere Arbeitnehmer gemeinsam in einem Direktversicherungsvertrag versichert, so können für einzelne Arbeitnehmer Jahresbeiträge bis zu 4200,- € bzw. monatlich 350,- € abgeschlossen und pauschal versteuert werden. Wichtig hierfür ist die Durchschnittsbildung der Verträge. Der Durchschnittsbeitrag pro Arbeitnehmer und Jahr darf den Betrag von 3 408,- € nicht überschreiten.

Pauschalsteuer und Solidaritätszuschlag Seit 01.01.1995 muss vom laufenden Arbeitslohn der Solidaritätszuschlag in Höhe von 7,5% auf die jeweilige Lohnsteuer erhoben werden. Hiervon betroffen sind auch die Beiträge zur Direktversicherung. Diese werden im Rahmen der betrieblichen Altersversorgung als Arbeitslohn gezahlt und unterliegen einer verminderten Pauschal- Lohnsteuer nach Paragraph 40b EStG sowie einer verminderten Pauschal-Kirchensteuer.

Meine persönliche Meinung

Durch die Steuervorteile wird die Direktversicherung zum Renditehit. Sie ist empfehlenswert, wobei es allerdings sehr wichtig ist, die richtige Versicherungsgesellschaft zu wählen.