Veränderung des Eigenkapitals durch Aufwendungen und Erträge

Beispiel:

Die Versicherungsagentur Jonny Hildebrand war im laufenden Monat besonders erfolgreich in der Vermittlung von Unfallversicherungsverträgen. Neben den Abschlussprovisionen wird man noch eine Bonifikation erhalten, da der vom Versicherungsunternehmen gesteckte Zielerwartungsplan erreicht wurde. Dieser Erfolg wurde nur durch eine verstärkte Briefwerbung mit anschließenden Kundenbesuchen erreicht.

a) Mehrungen des Eigenkapitals durch Erträge

Die Erträge in einer Versicherungsagentur entstehen im Wesentlichen aus

• der Vermittlung von Versicherungsverträgen,

• der Kundenbetreuung während der Vertragslaufzeit und im Versicherungsfall.

Darüber hinaus können auch noch andere Ertragsquellen infrage kommen.

Hier wären insbesondere zu nennen:

• Erträge aus Kapitalvermögen

• Erträge aus Vermietung und Verpachtung

Jeder Ertrag führt zu einer Erhöhung des Eigenkapitals.

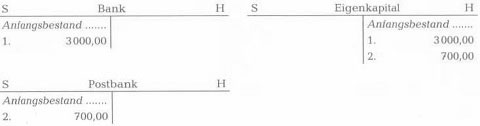

Beispiel 1: Die Direktion überweist auf das Bankkonto der Agentur eine Abschlussprovision von 3000,00 € für eine durch die Agentur vermittelte Lebensversicherung.

Anmerkung: Provisionsabrechnung zwischen Direktion und Agentur

Im Folgenden wird zunächst davon ausgegangen, dass jeder Provisionsanspruch sofort von der Direktion abgerechnet und an die Agentur überwiesen wird (sog. Provisionsabrechnung mit Direktzahlung). Bei diesem Abrechnungsverfahren entstehen keine Buchungen auf dem Konto Forderung gegen Direktion, das erst in Abschnitt C 6 im Zusammenhang mit der Kontierung von Provisionen und Sammelzahlung durch die Direktion eingeführt wird.

Beispiel 2:

Aus dem Kontoauszug der Postbank ersieht die Agentur, dass 700,00 € an Zinsen für eine Kapitalanlage bei der Postbank gutgeschrieben wurden.

In Beispiel 1 mehrt sich der Kontostand des Bankkontos. In Beispiel 2 wird die Agentur eine Mehrung auf dem Postbankkonto buchen. Durch beide Fälle hat das Kapital der Agentur zugenommen. Entsprechend müssten die Gegenbuchungen auf dem Konto Eigenkapital erfolgen.

Kontendarstellung für Beispiel 1 und Beispiel 2 (ohne Anfangsbestände)

| Buchungssätze | Soll € | Haben € |

| 1. Bank | 3000,00 | |

| an Eigenkapital | 3000,00 | |

| 2. Postbank | 700,00 | |

| an Eigenkapital | 700,00 |

b) Minderung des Eigenkapitals durch Aufwendungen

Im Zusammenhang mit der Versicherungsvermittlung und Kundenbetreuung entstehen in der Versicherungsagentur laufend Aufwendungen. Die angestellten Mitarbeiter erwarten für ihre Tätigkeit ein Gehalt, die Untervertreter für erfolgreiche Vermittlungstätigkeit eine Provision vom Agenturinhaber, da er ja wiederum die entsprechende Abschlussprovision vom Versicherer erhält. Büromiete, Strom, Heizung, Kraftfahrzeugsteuer, Benzin usw. müssen bezahlt werden.

Jeder Aufwand führt zu einer Minderung des Eigenkapitals.

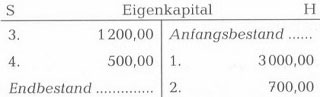

Beispiel 3: Die Büromiete von 1 200,00 € wird durch Banküberweisung gezahlt.

Beispiel 4: Einem Untervertreter der Agentur werden 500,00 € Abschlussprovision für vermittelte Verträge bar ausgezahlt.

Anmerkung: Provisionsabrechnung zwischen Agentur und Untervertreter

Im Folgenden wird zunächst davon ausgegangen, dass auch der Agenturinhaber jeden Provisionsanspruch seines Untervertreters sofort abrechnet und an ihn auszahlt (Provisionsabrechnung mit Direktzahlung). Bei diesem Abrechnungsverfahren entstehen keine Buchungen auf dem Konto Verbindlichkeiten bei Untervertretern, das erst in Abschnitt C 6 im Zusammenhang mit der Kontierung von Provisionen und Sammelzahlung eingeführt wird.

In Beispiel 3 mindert sich der Kontostand des Bankkontos und damit das Eigenkapital. In Beispiel 4 bucht die Agentur eine Minderung des Kassenbestandes zu Lasten des Eigenkapitals. Durch beide Fälle hat das Eigenkapital der Agentur abgenommen.

Kontendarstellung für Beispiel 3 und Beispiel 4 (ohne Anfangsbestände)

| S Bank | H | S | Eigenkapital H | |||

| Anfangsbestand 13. | 1200,00 | 3. | 1200,00 | Anfangsbestand | ||

| 4. | 500,00 | |||||

| S Kasse | H | |||||

| Anfangsbestand | 4. | 500,00 | |||||

| Buchungssätze | Soll | Haben |

| € | € | |

| 3. Eigenkapital | 1 200,00 | |

| an Bank | 1200,00 | |

| 4. Eigenkapital | 500,00 | |

| an Kasse | 500,00 |

c) Erfolgsermittlung auf dem Eigenkapitalkonto

Betrachtet man die dargestellten vier Buchungsbeispiele auf dem Eigenkapitalkonto, so ist festzustellen, dass den gebuchten Erträgen von 3 700,00 € auf der Habenseite Aufwendungen in Höhe von 1700,00 € auf der Sollseite gegenüberstehen. Die Differenz von 2000,00 € stellt im Beispielsfall den Gewinn der Agentur dar. Würde man jetzt das Konto Eigenkapital abschließen und den Endbestand mit dem Anfangsbestand vergleichen, würde man erkennen, dass der Bestand an Eigenkapital zugenommen hat.

► Ertrag > Aufwand = Gewinn; Gewinn = Eigenkapitalmehrung

► Ertrag < Aufwand = Verlust; Verlust = Eigenkapitalminderung

Buchung von Erträgen und Aufwendungen auf Erfolgskonten

Übersicht: Ausgewählte Erfolgskosten einer Versicherungsagentur

| Aufwandskosten | Ertragskosten |

| Provisionsaufwand Mietaufwand Energieaufwand Verwaltungsaufwand Werbe- und Reiseaufwand Kraftfahrzeugaufwand Steueraufwand Zinsaufwand Außerordentlicher Aufwand | Provisionsertrag Zinsertrag Außerordentlicher Ertrag |

Hinweis:

Aufwendungen und Erträge im Zusammenhang mit Grundbesitz werden auf den Konten Haus- und Grundstücksaufwand bzw. Haus- und Grundstücksertrag gebucht.

Die unmittelbare Buchung der Erfolge (Aufwendungen und Erträge) auf dem Eigenkapitalkonto ist in der Praxis unüblich, da

• das Eigenkapitalkonto zu unübersichtlich wird,

• die Höhe einzelner Aufwendungen und Erträge nur mühsam aus dem Eigenkapitalkonto ermittelt werden könnte,

• die Gewinn- bzw. Verlusthöhe nicht unmittelbar aus dem Eigenkapitalkonto abgelesen werden kann.

Man richtet deshalb Aufwands- und Ertragskonten als sog. Unterkonten des Eigenkapitalkontos ein, die man zusammenfassend als Erfolgskonten bezeichnet.

a) Ertragskonten

Die Erträge werden auf entsprechenden Ertragskonten gebucht.

► Provisionsertrag

Zum Provisionsertrag zählen:

• Abschlussprovision

Sie ist das Entgelt des Versicherers für die Vermittlungsleistung des Versicherungsvertreters. Ihre Höhe ist im Vertretungsvertrag geregelt.

• Folgeprovision (auch Betreuungs-, Bestands-, Pflege- oder Verwaltungsprovision genannt)

Mit dieser Provision wird die Leistung bei der Kundenbetreuung honoriert. In der Praxis ist zu beobachten, dass die Versicherer im Rahmen der Kundenorientierung Teile der Schadenregulierung zunehmend auf ihre Agenturen übertragen. Für diese zusätzliche Arbeit wird u. U. eine besondere Schadenregulierungsvergütung gezahlt.

• Bonifikationen

Hierbei handelt es sich um vom Versicherer freiwillig und widerruflich zugestandene Sonderzahlungen. Sie werden vielfach aufgrund der Erfüllung von Zielerwartungsplänen oder Leistungsstaffeln gezahlt.

• Zuschüsse/Garantien

In der Praxis zahlen die Versicherer häufig Zuschüsse oder Garantien. Sie werden meistens nur für eine bestimmte Zeit (z.B. als Starthilfen nach Agentureröffnungen) gezahlt und sind auf dem Konto Provisionsertrag zu buchen, sofern kein eigenes Konto zur Verfügung steht.

► Zinsertrag

Er entsteht durch Guthabenverzinsung auf dem Bankkonto, Dividenden- und Zinszahlungen aus Kapitalanlagen sowie Zinszahlungen von Kreditschuldnern.

► Außerordentlicher Ertrag

Dieses Konto erfasst außergewöhnliche Erträge, z.B. eine Schenkung an den Betrieb. Da die Konten Sonstiger betrieblicher Ertrag und Ertrag aus dem Abgang von Vermögensgegenständen im verbindlichen Agenturkontenplan (Schulversion) nicht existieren, sind auch die periodenfremden Erträge aus der gewöhnlichen Geschäftstätigkeit ausnahmsweise auf diesem Konto zu buchen, wie später noch gezeigt wird.

b) Aufwandskonten

Die Aufwendungen werden auf entsprechenden Aufwandskonten gebucht.

► Provisionsaufwand

Provisionen, die der Vertreter an Untervertreter aufgrund deren Vermittlungstätigkeit zu leisten hat.

► Mietaufwand

Miete für die Geschäftsräume.

► Energieaufwand

Energieverbrauch (einschl. Wasser) in der Agentur.

► Verwaltungsaufwand

Büromaterial, Telefon, Fachzeitschriften und -bücher, Kontoführungsgebühren, Geschäftsversicherungen, Renovierungskosten von gemieteten Büroräumen.

► Werbe- und Reiseaufwand

Aufwendungen für alle Werbemaßnahmen und Geschäftsreisen.

► Kraftfahrzeugaufwand

Aufwendungen, die im Zusammenhang mit den Geschäftsfahrzeugen stehen (Benzin, Parkgebühren, Kfz-Steuer und -Versicherung, Garagenmiete, Reparaturen).

• Steueraufwand

Betrieb steuern (z.B. Gewerbesteuer). Die Gewerbesteuer zählt ab dem Jahr 2008 steuerrechtlich nicht mehr zu den abzugsfähigen Betriebsausgaben.

► Zinsaufwand

Zinsen für Darlehen, Kontoüberziehungen. Ab dem Jahr 2008 sind Zinsaufwendungen nur noch begrenzt als Betriebsausgaben steuerlich absetzbar. Das betrifft jedoch nur Unternehmen, deren Zinsaufwendungen abzüglich Zinserträgen mehr als eine Million Euro pro Jahr behagen (sog. Zinsschranke).

► Außerordentlicher Aufwand

Dieses Konto erfasst außergewöhnliche Aufwendungen, wie z.B. Schwund, Unterschlagung, Diebstahl. Da die Konten Sonstiger betrieblicher Aufwand und Aufwand aus dem Abgang von Vermögensgegenständen im verbindlichen Agenturkontenplan (Schulversion) nicht existieren, sind auch die periodenfremden Aufwendungen aus der gewöhnlichen Geschäftstätigkeit ausnahmsweise auf diesem Konto zu buchen, wie später noch gezeigt wird.

c) Buchung auf den Erfolgskonten

Beispiele:

1. Die Direktion überweist 600,00 € an Abschlussprovisionen auf das Bankkonto

der Agentur.

2. Die Agentur zahlt daraufhin 200,00 € von diesen Abschlussprovisionen an ihren Untervertreter in bar aus, da ein Teil der Verträge von ihm vermittelt wurde.

3. Da zwei der vermittelten Verträge zum Storno gingen, fordert die Direktion 100,0€ Abschlussprovision zurück, die von der Direktion durch Banküberweisung zurückgezahlt werden.

4. Der Untervertreter zahlt 80,00 € Abschlussprovsion in bar an die Agentur zurück, da einer der stornierten Verträge von ihm vermittelt wurde.

| Buchungssätze | Soll € | Haben € | |||

| 1. Bank | 600,00 | ||||

| an Provisionsertrag | 600,00 | ||||

| 2. Provisionsaufwand | 200,00 | ||||

| an Kasse | 200,00 | ||||

| 3. Provisionsertrag | 100,00 | ||||

| an Bank | 100,00 | ||||

| 4. Kasse | 80,00 | ||||

| an Provisionsaufwand | 80,00 | ||||

| Kontendarstellung (nur Erfolgskonten) S Provisionsaufwand H | S | Provisionsertrag | H | ||

| 2. 200,00 4. 80,00 | 3. | 100,00 | 1. | 600,00 | ||

► Aufwendungen stehen immer auf der Sollseite des jeweiligen Aufwandskontos, Erträge stehen immer auf der Habenseite des jeweiligen Ertragskontos.

► Die Rückbuchung eines Aufwandes erfolgt auf der Habenseite des Aufwandskontos, die Rückbuchung eines Ertrages auf der Sollseite des Ertragskontos.

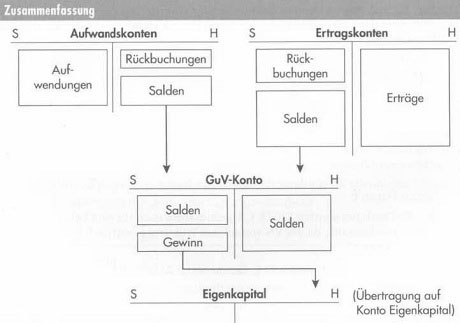

Erfolgsermittlung auf dem Gewinn- und Verlustkonto

Der Erfolg wird ermittelt und dargestellt, indem man zu jedem Aufwands- und Ertragskonto den Saldo berechnet und diese Salden auf einem besonderen Konto, dem Gewinn- und Verlustkonto (abgekürzt: GuV), gegenüberstellt. Aus der Buchführungs- und Abschlusstechnik ergibt sich zwingend, dass die Salden der Aufwandskonten nur auf der Sollseite des GuV-Kontos und die Salden der Ertragskonten nur auf der Habenseite des GuV-Kontos stehen können. Der anschließend zu berechnende Saldo des GuV-Kontos zeigt den Gewinn oder Verlust. Dieser Saldo wird im Rahmen der Abschlussbuchungen auf das Eigenkapitalkonto gebucht.

Die Zusammenhänge sind im Schaubild unten dargestellt.

Durch einen Gewinn wird die Eigenkapitalbasis der Agentur gestärkt. Geplante Erweiterungsoder Ersatzinvestitionen sind dadurch leichter finanzierbar.

► Die Salden der Aufwandskonten stehen auf dem Aufwandskonto immer im Haben und auf dem GuV-Konto immer im Soll.

► Die Salden der Ertragskonten stehen auf dem Ertragskonto immer im Soll und auf dem GuV-Konto immer im Haben.

► Ein Gewinn steht immer auf der Sollseite des GuV-Kontos, da hierfür die Aufwendungen kleiner als die Erträge sein müssen.

► Ein Verlust steht immer auf der Habenseite des GuV-Kontos, da hierfür die Aufwendungen größer als die Erträge sein müssen.

► Gewinn bzw. Verlust werden bei Abschluss der Konten auf das Konto Eigenkapital übertragen.