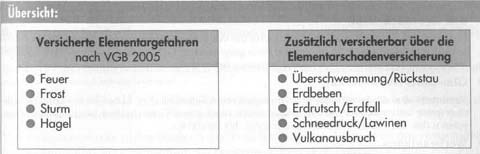

Entsprechender Versicherungsschutz kann nach den besonderen Bedingungen für die Versicherung weiterer Elementarschäden in der Wohngebäudeversicherung (BEW 2005) erworben werden.

Die versicherten Gefahren der Elementarschadenversicherung nach BEW 2005 decken sich mit den versicherten Elementarschäden nach BEH 2005, so dass auf die Ausführungen in den anderen Artikel verwiesen werden kann.

Manche VR haben einzelne oder alle versicherbaren Gefahren der Elementarschadenversicherung in ihre Allgemeinen Wohngebäudeversicherungsbedingungen als mitversicherte Gefahren aufgenommen, sodass der Abschluss eines ergänzenden Versicherungsvertrages in dieser Hinsicht entfällt.

Mietverlustversicherung

Nach den VGB 2005 ist nur der Mietausfall von Wohnräumen versichert. Soweit das Gebäude gewerblich genutzt wird, entsteht eine Deckungslücke, die mit der Mietverlustversicherung geschlossen werden kann.

Versichert sind die Gefahren Brand, Blitzschlag, Explosion, Anprall oder Absturz eines bemannten Flugkörpers, seiner Teile oder seiner Ladung, Leitungswasser oder Rohrbruch, Sturm.

Tritt aufgrund dieser Gefahren ein ersatzpflichtiger Versicherungsfall ein, ersetzt der VR

•den Ausfall an Mietzins aus den vermieteten Räumen einschließlich der Mietnebenkosten,

•den Nutzungsausfall selbst genutzter sowie unentgeltlich überlassener Räume. VW ist

•für vermietete Räume der Wert einer Jahresmiete,

•für selbst genutzte oder unentgeltlich Dritten überlassene Räume der ortsübliche Jahresmietwert,

•die Summe der fortlaufenden Nebenkosten für die Dauer eines Jahres.

Die Haftzeit beträgt 12 Monate, kann aber vertraglich ausgedehnt werden (z.B. auf 24 Monate).

Glasversicherung

a)Versicherungsumfang

Es gelten die Allgemeinen Bedingungen für die Glasversicherung (AG1B) mit zugehörigen Klauseln. Folgende Versicherungsmöglichkeiten werden angeboten:

•Glaspauschalversicherung für die Verglasung des gesamten Gebäudes

Versichert sind: Außen- und Innenscheiben, Lichtkuppeln, Scheiben von Sonnenkollektoren, Glasbausteine, Profilbaugläser und Dachverglasungen einschließlich Kosten der Notverglasung. Nicht versichert sind: Werbeanlagen, Verglasungen von Ladengeschäften und Gaststätten.

•Glaspauschalversicherung für die Verglasung des Gebäudes, die dem allgemeinen Gebrauch dient

Der unter der Glaspauschalversicherung für die Verglasung des gesamten Gebäudes beschriebene Versicherungsschutz ist auf die dem allgemeinen Gebrauch dienenden Gebäudebereiche (z.B. Treppenhäuser, Kellerräume usw.) beschränkt.

•Glas-Einzelversicherung

Versichert sind die beantragten fertig eingesetzten Scheiben. Auf Erstes Risiko können üblicherweise mitversichert werden: künstlerisch bearbeitete Glasscheiben bis 250,00€, Malereien u.dgl. bis 500,00€, Gerüstkosten u.dgl. bis 500,00€.

•Werbeanlagen

Sie sind gegen Bruch versichert; ferner sind Gerüstkosten u.dgl. auf Erstes Risiko in der Regel bis 500,00 € mitversicherbar.

b)Ersatzleistung und Anpassung der Versicherung

Hier kann auf die Ausführungen in den anderen Artikel verwiesen werden, da diese Regelungen auch bei der Glasversicherung für ein Wohngebäude Anwendung finden.

Feuer-Rohbauversicherung

Die Feuer-Rohbauversicherung bietet Versicherungsschutz für das im Bau befindliche Gebäude vom Baubeginn bis zur Bezugsfertigkeit. Mitversichert sind die vom VN beschafften und auf dem Grundstück gelagerten Baustoffe und Bauteile, für die er auch die Gefahr trägt.

Für Bauteile und Baustoffe, die Handwerker auf ihre Gefahr auf dem Versicherungsgrundstück lagern, kann über eine gesonderte Vorräteversicherung vorgesorgt werden.

Die Feuer-Rohbauversicherung wird zusammen mit der Wohngebäudeversicherung gegen Feuer-, Leitungswasser-, Sturm- und Hagelschäden vor Baubeginn oder während der Bauzeit vereinbart und dann meistens beitragsfrei für 6 Monate gewährt.

Manche VR sehen für die Rohbauversicherung sogar 24 Monate vor, um in jedem Fall auch längere Bauzeiten für den Bauherrn aufzufangen.

Sobald das Wohngebäude bezugsfertig ist, geht die Rohbauversicherung in die reguläre Wohngebäudeversicherung über. Der Feuer-Versicherungsschutz wird automatisch um den Versicherungsschutz gegen Leitungswasser-, Sturm- und Hagelschäden erweitert.

Die beitragsfreie Rohbauversicherung wird auf die Wohngebäudeversicherung nicht angerechnet, sodass der erste Jahresbeitrag von vornherein für 1 Vi Jahre gilt oder erst nach Ablauf der 6 Monate Rohbauversicherung fällig wird.

Sonstige Versicherungen

a)Bauleistungsversicherung

Während des Neubaus, aber auch beim Aus- oder Umbau können unvorhergesehene Beschädigungen oder Zerstörungen am Bauobjekt auftreten.

Unvorhersehbar sind insbesondere

•Schäden durch höhere Gewalt (z. B. Sturm),

•Schäden durch ungewöhnliche Witterungseinflüsse,

•Schäden durch Vandalismus.

Für die Deckung dieser unvorhergesehen eintretenden Schäden bietet sich für den Bauherrn der Abschluss einer Bauleistungsversicherung nach den Allgemeinen Bedingungen für die Bauwesenversicherung von Gebäudeneubauten durch Auftraggeber (ABN) an.

Diebstahl von Gebäudebestandteilen, z. B. Entwendung bereits eingebauter Sanitärobjekte, kann zusätzlich eingeschlossen werden.

Für Bauunternehmer wird die Bauleistungsversicherung nach den Allgemeinen Bedingungen für die Bauwesenversicherung von Unternehmerleistungen (ABU) angeboten.

Nicht versichert sind in der Bauleistungsversicherung u. a. Mängel an der versicherten Bauleistung und den Baustoffen, Werkzeuge, Baugeräte, Fahrzeuge aller Art, Pläne und Konstruktionszeichnungen.

Die Höhe der VS bestimmt sich nach den Bauleistungen einschließlich aller Baustoffe und Bauteile. Grundstücks- und Erschließungskosten sowie Baunebenkosten, wie z. B. Architektenhonorare, sind nicht zu berücksichtigen.

b)Haftpflichtversicherungen

Hervorzuheben sind hier die Haus- und Grundbesitzer-Haftpflichtversicherung sowie die Gewässerschäden-Haftpflichtversicherung. Nähere Informationen finden sich in den anderen Artikel unseres Versicherungsportals.

Klauseln Tests uns Lernkontrolle

Prüfen Sie zu den nachfolgenden Fällen

-ob die VGB 2005 bereits ausreichende Deckung bieten oder

-welche Klausel ggf. vereinbart sein muss oder

-ob kein Versicherungsschutz gewährt werden kann.

a)Der Blitz schlägt in einen Baum auf dem im Versicherungsschein bezeichneten Grundstück ein. Es entstehen Blitzstromwanderwellen, die die Elektronik der Heizungsanlage zerstören.

b)Ein aus dem Kamin spritzendes Glutstück fällt auf den eingeklebten Teppichboden und brennt ein faustgroßes Loch in diesen.

c)Der Fahrer eines Kleinlastwagens verliert die Kontrolle über sein Fahrzeug und rammt die Hauswand. Es entsteht ein Riss im Klinkermauerwerk. Das Fahrzeug kann unerkannt entkommen.

d)Regenwasser eines heftigen Gewitters kann auf Grund eines verstopften, außen liegenden Regenfallrohres nicht schnell genug abfließen. Es staut sich in der Dachrinne und dringt in eine Mansardenwohnung ein. Fußböden, Wände und Tapeten der Wohnung werden beschädigt.

e)Das Ableitungsrohr des versicherten Gebäudes ist in unmittelbarer Hausnähe unter der Last von drückendem Erdreich gebrochen und ausströmendes Abwasser über ein Kellerfenster in den Keller eingedrungen. Die Beseitigung