Situation

Brigitte Adam (33 Jahre alt, ledig) arbeitet als kaufmännische Angestellte bei einem Zeitungsverlag. Künftig möchte sie ca. 250,00 € monatlich anlegen. Sie ist nach einem Gespräch mit Freunden von den mittel- bis langfristigen Perspektiven einer Fondsanlage, insbesondere für ihre Altersvorsorge, überzeugt. Sie bittet um eine Beratung über die Möglichkeiten des Fondssparens.

Das Fondsprinzip

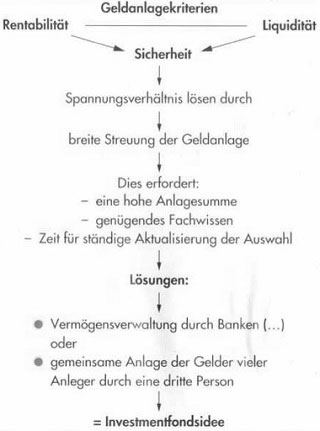

Die Geldanlagekriterien Rentabilität, Sicherheit und Liquidität stehen in einem Spannungsverhältnis und sind nicht ohne Kompromisse miteinander vereinbar.

• Zum einen besteht ein Spannungsverhältnis zwischen Sicherheit und Rendite. Denn zur Erzielung eines möglichst hohen Grades an Sicherheit muss eine tendenziell

niedrigere Rendite in Kauf genommen werden. Umgekehrt sind überdurchschnittliche Renditen durchweg mit erhöhten Risiken verbunden.

• Zum anderen kann ein Zielkonflikt zwischen Liquidität und Rentabilität bestehen, da

liquidere Anlagen oft mit Renditenachteilen verbunden sind. Dieses Spannungsverhältnis lässt sich durch eine breite Streuung der Geldanlage lösen. Ausgehend von der Risikobereitschaft kann für den Kunden eine Anlagestrategie entwickelt werden, bei der eine Aufteilung der Vermögenswerte auf die verschiedenen Anlageformen (z.B. Anlage auf Konten, Schuldverschreibungen, Aktien, Immobilien) erfolgt.

Beispiele:

| Konservatives Depot | Risikobewusstes Depot | Spekulatives Depot | |

| Liquidität | 10% | 10% | 10% |

| EUR-Anleihen | 50% | 30% | 10% |

| Währungs-Anleihen | 20% | 20% | |

| Euroland-Aktien | 15% | 30% | 30% |

| Internationale Aktien | 5% | 10% | 50% |

Eine entsprechende Aufteilung der Geldanlage erfordert

– eine hohe Anlagesumme,

– genügend Fachwissen und

– Zeit für ständige Aktualisierung der Auswahl der Anlageprodukte.

Als mögliche Lösungen kommen in Frage:

• Die Vermögensverwaltung durch Kreditinstitute. Sie wird in der Regel aber erst ab einem Mindestvermögen, z.B. 100000,00 € angeboten.

• Die gemeinsame Anlage der Gelder vieler Anleger durch eine dritte Person, z.B. durch eine Investmentgesellschaft.

In einem Investmentfonds bündelt eine Kapitalanlagegesellschaft die Gelder vieler Anleger, um sie nach dem Prinzip der Risikomischung in verschiedenen Vermögenswerten (Wertpapiere, Geldmarktinstrumente, Immobilien, stille Beteiligungen) anzulegen und fachmännisch zu verwalten. Investmentfonds (bzw. Sondervermögen) ist damit die Bezeichnung für die Gesamtheit der von Anlegern eingezahlten Gelder und der hierfür angeschafften Vermögenswerte. Über die konkrete Anlagepolitik eines einzelnen Fonds geben die jeweiligen Verkaufsprospekte und die Vertragsbedingungen verbindliche Auskunft.