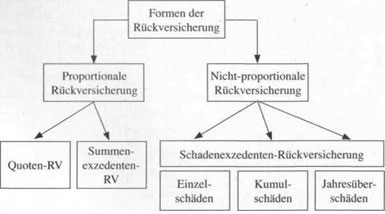

Für den Transfer von Anteilen einer Schadenverteilung vom Erst- auf das Rückversicherungsunternehmen stehen verschiedene Verfahren zur Verfügung. Sie können prinzipiell in zwei Rückversicherungsformen unterteilt werden, die proportionale und die nicht-proportionale Rückversicherung.

Proportionale und nicht proportionale Rückversicherung (RV)

a) Proportionale Rückversicherung

Bei der proportionalen Rückversicherung wird zwischen Erst- und Rückversicherungsunternehmen vertraglich ein Teilungsverhältnis für Beiträge und Schäden festgelegt. Dadurch ist von vornherein klar, welchen Prozentsatz eines Schadens der Erstversicherer selbst tragen muss und welcher Prozentsatz vom Rückversicherer gedeckt wird.

Dieser Prozentsatz kann für einen Gesamt- oder Teilbestand einheitlich festgelegt werden. Man spricht dann von Quoten-Rückversicherung. Die Höhe der Versicherungssumme eines Einzelrisikos oder die Höhe eines Schadens spielen für die Anwendung der Quote keine Rolle.

Dieses Verfahren ist sehr einfach durchzuführen, berücksichtigt aber weder unterschiedliche Interessen der beteiligten Versicherungsunternehmen noch die Struktur des rückversicherten Bestandes: Große Risiken werden mit derselben Quote rückversichert wie kleinsummige Risiken, obwohl für letztere unter Umständen gar kein Rückversicherungsschutz erforderlich ist. Da die Schadenverteilung als Ganzes geteilt wird, bleibt die Streuung der Schäden im Verhältnis zum Schadenerwartungswert (also der Variationskoeffizient) unverändert, eine Homogenisierung des Risikoprofils findet nicht statt. Die Quoten-Rückversicherung eignet sich also besonders für Bestände, die schon relativ homogen sind.

Beispiel: Eine Rückversicherungsquote von 80 % bedeutet, dass der Erstversicherer 80 % seiner Beitragseinnahmen – einschließlich seiner Kosten und Gewinnmarge – dem Rückversicherer weiterreicht. Dieser muss dafür von einem Schaden der Höhe 100.000 € einen Anteil von 80.000 € an den Erstversicherer überweisen. Für einen Schaden von 500.000 € fließen dementsprechend 400.000 € an den Erstversicherer zurück.

Alternativ besteht die Möglichkeit, den Prozentsatz pro Einzelrisiko festzusetzen. Dies führt zur Summenexzedenten-Rückversicherung. Hierbei wird der Anteil des Rückversicherers abhängig von der einzelnen Versicherungssumme ermittelt. Erst- und Rückversicherer vereinbaren ein Maximum VS0 als Höchstversicherungssumme für den Selbstbehalt des Erstversicherers. Tritt bei Verträgen, deren Versicherungssumme VS dieses Maximum nicht übersteigt, ein Schaden ein, trägt diesen der Erstversicherer in voller Höhe. Bei höheren Versicherungssummen definiert das Verhältnis von Maximum und Versicherungssumme den Haftungsanteil c = VS0/VS, der im Schadenfall beim Erstversicherer verbleibt; c hängt natürlich vom Einzelrisiko ab; für VS ≤ VS0 ist c = 1.

Bei dieser Form der Risikoteilung ist der Anteil des Schadens, den der Erstversicherer zu tragen hat, durch das Maximum auf VS0 begrenzt. Der darüber hinausgehende Schaden wird vom Rückversicherer getragen. Meistens wird aber die vom Rückversicherer zu deckende Summe ihrerseits nach oben durch ein Deckungslimit begrenzt. Noch größere Risiken müssen dann vom Erstversicherer wieder selbst getragen oder an einen anderen Rückversicherer oder einen Retrozessionar weitergereicht werden.

Die Schadenverteilung des Erstversicherers wird durch die Deckelung des Selbstbehaltes wirksam homogenisiert. Wegen der Summenabhängigkeit eignet sich die Summenexzedenten- Rückversicherung besonders für die Summenversicherung, also in der Lebensversicherung und der Unfallversicherung.

Beispiel:

Ein Erstversicherer vereinbart mit seinem Rückversicherer ein Maximum von VS0 = 200.000 € und ein Deckungslimit VSD = 1,0 Mio. €. Er hat Risiken R1 R2 und R3, mit Summen VS, = 100.000 €, VS, = 500.000 € und VS, = 1,6 Mio. € versichert. Daraus ergeben sich für den Erstversicherer Haftungsanteile c1 = 1,0, da das Risiko R1 unter dem Selbstbehalt liegt, und c2 = 200.000 : 500.000 = 0,4. Da R3 nur bis zum Deckungslimit berücksichtigt wird, tritt der Rückversicherer mit höchstens 1,0 Mio. € in Haftung. Demnach ist c3 = 600.000 : 1.600.000 = 0,375.

Ein Schaden des Risikos R1 erreicht im Höchstfall den Wert S1 = 100.000 € und wird wegen c1 = 1,0 in jedem Fall vom Erstversicherer getragen, bei dem auch der gesamte Versicherungsbeitrag verbleibt. Vom Beitrag für Risiko R2 behält der Erstversicherer den Anteil c2, also 40 %; 60% gehen an den Rückversicherer. Ein Schaden von S2 = 200.000 € ist ebenfalls zu 60 %, nämlich mit S2 x (1 – c2) = 200.000 x 0,6 = 120.000 € vom Rückversicherer zu tragen. Dass der Schaden unter dem Maximum VS0 liegt, beeinflusst also nicht den Anteil des Rückversicherers, sondern nur dessen absolute Höhe. An einem Schaden S2 = 400.000 € wäre der Rückversicherer mit dem Betrag 400.000 x 0,6 = 240.000 € beteiligt.

In gleicher Weise ergibt sich für R, eine Teilung des Beitrages zwischen Erst- und Rückversicherer im Verhältnis 37,5% zu 62,5 %. Von einem Schaden der Höhe S3 = 800.000 € gingen daher auch 800.000 x 0,625 = 500.000 €, zulasten des Rückversicherers: im Falle S3= 1,2 Mio. € wären es 750.000 €. Für einen Totalschaden S3 = VS3 hätte der Rückversicherer mit dem Höchstbetrag von 1,0 Mio. € einzustehen.

b) Nicht-proportionale Rückversicherung

Die Schadenteilung erfolgt in der nicht-proportionalen Rückversicherung nicht in einem vorab fixierten Verhältnis, sondern hängt von der Schadenhöhe bzw. dem Schadenverlauf ab. Die Versicherungssumme geht in die Berechnung nicht ein. Die Rolle des Maximums VS0 der Summenexzedenten-Rückversicherung spielt hier der Selbstbehalt. Priorität genannt. Die Priorität wirkt aufseiten des Erstversicherers wie eine Abzugsfranchise. Der Rückversicherer trägt die Schadenanteile, die die Priorität des Erstversicherers übersteigen, bis zu vertraglich festgelegten Deckungsgrenzen. Daher heißt diese Rückversicherungsform auch Schadenexzedenten-Rückversicherung.

Während also in der proportionalen Rückversicherung der Rückversicherer an allen Schäden beteiligt ist, die bei rückversicherungsrelevanten Risiken auftreten, trifft dies in der nicht-proportionalen Rückversicherung nur bei den Risiken zu, deren Schaden die Priorität übersteigt. Der Erstversicherer homogenisiert folglich nicht die Risiken, sondern die tatsächlichen Schäden. Kleinere Schäden – unterhalb der Priorität – muss er voll tragen, sodass die Schadenexzedenten-Rückversicherung in der Tendenz für einen niedrigeren Rückversicherungsbeitrag zu haben ist als ihr Summenpendant. Durch den Wegfall einer festen Aufteilung von Beitrag und Haftung muss der Rückversicherer auf besondere Verfahren zur Ermittlung eines angemessenen Preises für seine Leistung zurückgreifen, wobei er die von ihm erwartete Schadenbelastung berücksichtigen muss.

Je nach Sicherheitsziel des Erstversicherers kann der Schadenexzedent auf der Basis von Einzelschäden, Kumulschäden oder periodenbezogener Gesamtschäden festgelegt werden. Im ersten Fall, der Einzelschadenexzedenten-Rückversicherung, wird das allgemeine Großschadenrisiko des Erstversicherers gedeckelt, im zweiten Fall (Kumulschadenexzendenten-Rückversicherung) das Risiko einer extremen Schadenhäufung durch einzelne Versicherungsereignisse, beispielsweise Erdbeben.

Beispiel: Ein Erstversicherer schließt zur Senkung des Extremschadenrisikos einen Einzelschadenexzedenten-Rückversicherungsvertrag mit einer Priorität von 3,0 Mio. € bei einem Deckungslimit von 9.0 Mio. € ab, des weiteren einen Kumulschadenexzedenten-Rückversicherungsvertrag mit Priorität 6.0 Mio. € und Deckungslimit 14,0 Mio. €.

Ein einfacher Feuerschaden schlägt mit 1,5 Mio. € zu Buche. Diese verbleiben in voller Höhe beim Erstversicherer, da beide Prioritäten unterschritten werden. Ein später auftretender Großbrand erreicht ein Schadenvolumen von 8,5 Mio. €. Nach Abzug der Priorität des Einzelschadenexzedenten, die der Erstversicherer zu tragen hat, verbleiben 5,5 Mio. €. Da dieser Betrag die Priorität des Kumulschadenexzedenten nicht erreicht, muss er in voller Höhe vom Einzelschadenexzedenten-Rückversicherer übernommen werden.

Ein Erdbeben im Westen Nordamerikas verursacht schließlich im Portfolio des Erstversicherers einen Gesamtschaden von 15,0 Mio. €, der sich auf vier Einzelrisiken mit Teilschäden von 1,5 Mio., 2,5 Mio. 3.0 Mio. und 8,0 Mio. € verteilt. Nur der vierte Teilschaden übersteigt die Einzelschaden-Priorität von

3.0 Mio. €; die übersteigenden 5,0 Mio. € gehen zulasten des Einzelschadenexzedenten-Rückversicherers. Der Kumulschaden beträgt nach Abzug dieser 5,0 Mio. noch 10,0 Mio. €, von denen nun 6,0 Mio. € als Kumulschaden Priorität beim Erstversicherer verbleiben, während die übrigen 4,0 Mio. € vom Kumulschadenexzedenten-Rückversicherer gedeckt werden müssen, da dessen Deckungslimit nicht erreicht wird. Die Einzelschadendeckung wird also vorrangig vor der Kumulschadendeckung übernommen.

Die so genannte Jahresüberschaden-Rückversicherung begrenzt das Risiko großer Schwankungen im Schadenverlauf verschiedener Rechnungsperioden. Auf dessen Zusammensetzung wird dabei nicht abgehoben. Sie bietet im Prinzip den umfassendsten Rückversicherungsschutz. Der Rückversicherer muss aber das betroffene Risikosegment intensiv überwachen und sehr gut einschätzen können, da er einerseits ein hohes Schadenrisiko übernimmt, andererseits seine Einflussmöglichkeiten auf die konkrete Zeichnungspolitik des Erstversicherers begrenzt sind.

Deshalb werden in der Praxis weitere Grenzen der Rückversicherungshaftung gezogen. Durch sie wird sichergestellt, dass der Erstversicherer auf jeden Fall an einem Jahresüberschaden beteiligt bleibt und so ein Interesse daran behält, ein solches Ereignis zu vermeiden. Die Jahresüberschaden-Rückversicherung findet beispielsweise in der Hagel- und Sturmversicherung Anwendung, wo die Abgrenzung von Kumulereignissen praktische Schwierigkeiten bereitet. Statt eines Jahresgesamtschadens wird oft auch eine Schadenquote zugrunde gelegt. Die Rückversicherung greift in diesem Falle, sobald der Gesamtschaden die Gesamtbeitragseinnahme um einen bestimmten Prozentsatz übersteigt.