Die Versicherung bezieht sich auf Unfälle, die in ursächlichem Zusammenhang mit dem Lenken, Benutzen, Behandeln, dem Be- und Entladen sowie Abstellen des Kraftfahrzeugs oder Anhängers stehen. Unfälle beim Ein- und Aussteigen sind mitversichert.

Ein Unfall liegt vor, wenn der Versicherte durch ein plötzlich von außen auf seinen Körper wirkendes Ereignis (Unfallereignis) unfreiwillig eine Gesundheitsschädigung erleidet. Der Unfallbegriff in den AKB stimmt mit dem Unfallbegriff in den AUB 2005 überein. In Angleichung an die AUB 2005 fallen nach den AKB auch

• Verrenkungen eines Gelenkes,

• Zerrungen und Zerreißungen von Muskeln, Sehnen, Bändern oder Kapseln

unter den Versicherungsschutz, wenn sie durch eine erhöhte Kraftanstrengung des Versicherten hervorgerufen wurden.

► Die Kraftfahrtversicherer sind bestrebt, die Bedingungen zur Kraftfahrtunfallversicherung jeweils anzupassen, wenn die AUB eine Änderung erfahren, damit die Unfallversicherung einheitlich gehandhabt wird.

Die Leistung des Versicherers richtet sich nach den Versicherungssummen, die im Vertrag

• für den Invaliditätsfall,

• als Krankenhaustagegeld mit Genesungsgeld,

• für den Fall des Todes vereinbart sind.

Die AKB kennen darüber hinaus noch ein Krankenhaustagegeld bei Unfällen mit angelegtem Sicherheitsgurt (sog. Gurtgeld)

Versicherungsarten und versicherbare Leistungen

• Insassenversicherung nach dem Pauschalsystem

• Fahrer Plus-Versicherung

• InsassenPlus-Versicherung

Gegenstand der nachstehenden Betrachtung ist die Insassenversicherung nach dem Pauschalsystem.

Insassenversicherung nach dem Pauschalsystem

a) Wesen des Pauschalsystems

Bei dieser Vertragsform ist für jede Leistungsart eine VS vereinbart. Im Versicherungs- AKB fall wird die jeweilige VS durch die Anzahl der sich im Fahrzeug befindenden Personen § 16 geteilt. Haben sich zwei und mehr Insassen im Fahrzeug befunden, werden die vereinbarten Versicherungssummen zuvor um 50 % erhöht.

Beispiel:

Ein Anhalter gilt als berechtigter Insasse, wenn er aus Gefälligkeit mitgenommen wird.

| Versicherungssumme € | 50% € | Erhöhte VS € | Summe pro Insasse € | |

| Tod | 30000,00 | 15000,00 | 45000,00 | 22500,00 |

| Invalidität | 60000,00 | 30000,00 | 90000,00 | 45000,00 |

| Tagegeld | 60,00 | 30,00 | 90,00 | 45,00 |

Befindet sich nur eine Person im Fahrzeug, entfällt auf sie die zu den jeweiligen Leistungsarten vereinbarte VS.

b) Versicherte Personen

In der Insassenversicherung sind alle berechtigten Insassen des im Versicherungsvertrag bezeichneten Fahrzeugs versichert, ausgenommen Berufsfahrer. Berechtigte Insassen sind Personen, die sich mit Wissen und Willen der über die Verwendung des Fahrzeugs Verfügungsberechtigten in oder auf dem versicherten Fahrzeug befinden oder in ursächlichem Zusammenhang mit ihrer Beförderung beim Gebrauch tätig werden.

Beispiel:

Ein Anhalter gilt als berechtigter Insasse, wenn er aus Gefälligkeit mitgenommen wird.

Umfang der Leistungspflicht

Die Bestimmungen zur Kraftfahrtunfallversicherung in den AKB decken sich auch hinsichtlich der Leistungspflicht weitgehend mit den Bestimmungen in den AUB 2005.

a) Leistungsarten

| • Tod | Todesfallentschädigung |

| • Vorübergehende Unfallfolgen | Krankenhaustagegeld und Genesungsgeld |

| Krankenhaustagegeld bei angelegtem Sicherheitsgurt | |

| • Dauernde Unfallfolgen | Invaliditätsentschädigung |

b) Todesfall

•Der Tod muss die Folge des Unfalls sein.

•Der Tod muss innerhalb eines Jahres eingetreten sein.

•Die Frist wird vom Unfalltag an gerechnet.

•Todesfallentschädigung und Invaliditätsentschädigung aufgrund desselben

Ereignisses schließen einander aus.

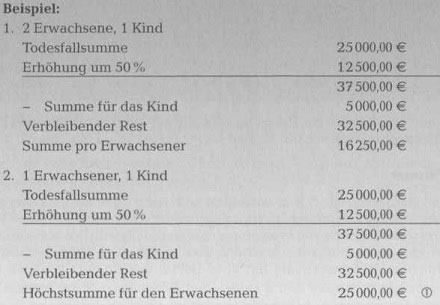

•Bei Versicherten unter 14 Jahren beträgt die Leistung höchstens 5 000,00 €.

•Um den frei werdenden Betrag wird bei der Insassenversicherung nach dem

Pauschalsystem der Teilbetrag der anderen Versicherten anteilmäßig erhöht, jedoch

nicht über die vereinbarte VS hinaus.

Erläuterung:

Die vereinbarte Todesfallsumme bildet die Obergrenze der Versicherungsleistung.

c)Vorübergehende Unfallfolgen

Krankenhaustagegeld mit Genesungsgeld

•Das Krankenhaustagegeld wird bei vollstationärer Heilbehandlung gezahlt.

•Es wird längstens für 2 Jahre gewährt.

•Der Anspruch auf Genesungsgeld entsteht mit der Entlassung aus dem

Krankenhaus.

•Dauer und Höhe des Genesungsgeldes sind bei den Versicherern verschieden.

Krankenhaustagegeld bei angelegtem Sicherheitsgurt (sog. Gurtgeld)

•Der Anspruchsberechtigte erleidet als Insasse eines Pkws, Taxis, Mietwagens oder

Selbstfahrervermiet-Pkws einen Unfall, der eine vollstationäre Heilbehandlung von

mehr als 2 Kalendertagen erfordert.

•Der Insasse muss zum Unfallzeitpunkt angegurtet gewesen sein.

•Die Leistungspflicht für das Krankenhaustagegeld entsteht bei notwendigem

Krankenhausaufenthalt ab dem dritten Kalendertag.

•Es beträgt Vf Promille der zusammengerechneten Versicherungssummen für den

Fall dauernder Unfallfolgen (Invalidität) und den Fall des Todes, max. 50,00 € pro

Tag.

•Es wird längstens für ein Jahr gezahlt.

d)Dauernde Unfallfolgen

•Die Invalidität muss die Folge des Unfalls sein.

•Die Invalidität muss innerhalb eines Jahres eingetreten und spätestens vor Ablauf

einer Frist von weiteren drei Monaten ärztlich festgestellt und geltend gemacht sein.

•Die Frist wird vom Unfalltag an gerechnet.

•Die Höhe der Leistung richtet sich nach der Invalidität.

•Sie wird nach der Gliedertaxe oder, soweit diese nicht anwendbar ist, nach der

Beeinträchtigung der körperlichen oder geistigen Leistungsfähigkeit unter

medizinischen Gesichtspunkten bestimmt.

•Bei unfallbedingtem Tod innerhalb eines Jahres nach dem Unfall besteht kein

Anspruch auf Invaliditätsleistung.

e)Besondere Risikoausschlüsse in der Kraftfahrtunfallversicherung

Nicht gedeckt sind Unfälle,

•die der Versicherte vorsätzlich herbeigeführt hat,

•die der Versicherte bei Versuch oder Ausführung einer Straftat erleidet,

•bei Fahrten, die ohne Wissen und Willen der Verfügungsberechtigten über das

Fahrzeug (Schwarzfahrt) vorbereitet, ausgeführt oder ausgedehnt werden.