Gesundheitsreform auf den Weg gebracht – ein guter Tag für die Versicherten

Mit der heutigen Zustimmung des Bundesrates hat das Gesetz zur Stärkung des Wettbewerbs in der gesetzlichen Krankenversicherung (GKV-WSG) die letzte parlamentarische Hürde genommen. Die neue Gesundheitsversicherung tritt im Wesentlichen am 1. April 2007 in Kraft.

Dazu erklärt Bundesgesundheitsministerin Ulla Schmidt:

Die jetzt beschlossenen Reformen im Gesundheitswesen verändern unser Gesundheitssystem nachhaltig. Finanzierung, Organisation, die Strukturen und das Verhältnis gesetzlicher zu privater Krankenversicherung werden reformiert. Für mich ist wichtig, dass einige hunderttausend Menschen, diejenigen, die aus verschiedenen Gründen den Schutz ihrer Krankenversicherung verloren haben, wieder aufgenommen werden. Und niemand wird in Zukunft diesen Schutz verlieren können.

Quelle: Auszug aus der Pressemitteilung des Bundesministeriums für Gesundheit vom 15. Februar 2007

Mit der Gesundheitsreform 2007 sollen die Qualität der Versorgung verbessert sowie die Wahl- und Entscheidungsmöglichkeiten der Versicherten erhöht werden. Die Reform bezweckt ferner, dass die Beiträge der Versicherten effizienter eingesetzt und mehr Wettbewerb, Wirtschaftlichkeit, Transparenz und Solidarität sichergestellt werden.

Die Gesundheitsreform 2007 hat nicht nur weitgehende Veränderungen und Konsequenzen für die GKV, sondern auch bedeutende Auswirkungen auf die Private Krankenversicherung (PKV) mit sich gebracht, und dies, obwohl die PKV im Titel des Gesetzes überhaupt nicht erwähnt wird. Nicht alle gesetzlichen Änderungen sind zum 1. April 2007 in Kraft getreten. Wesentliche Teile des Gesetzes werden erst zu späteren Terminen wirksam.

Die wesentlichen Änderungen durch das GKV-WSG sind im Einzelnen:

– Allgemeine Pflicht zur Versicherung

Mit dem GKV-Wettbewerbsstärkungsgesetz (GKV-WSG), das u. a. zu Änderungen des SGB geführt hat, wird sichergestellt, dass alle Bürgerinnen und Bürger in Deutschland einen umfassenden Gesundheitsschutz haben.

Ab dem 1. Januar 2009 ist jede Person mit Wohnsitz in Deutschland verpflichtet, bei einem in Deutschland zum Geschäftsbetrieb zugelassenen Versicherungsunternehmen für sich und die von ihr gesetzlich vertretenen Personen eine Krankheitskostenvollversicherung abzuschließen.

Diese Pflicht besteht nicht für Personen, die

• in der GKV versichert oder versicherungspflichtig sind oder

• Anspruch auf freie Heilfürsorge (z.B. Polizeibeamte) haben, beihilfeberechtigt (z.B.

Beamte) oder vergleichbare Ansprüche haben im Umfang der jeweiligen

Berechtigung.

• Anspruch auf Leistungen nach § 2 Asylbewerberleistungsgesetz haben oder

• Empfänger von Sozialhilfeleistungen sind für die Dauer des Leistungsbezugs, wenn

dieser vor dem 1. Januar 2009 begonnen hat.

Wann ist die Pflicht zur Versicherung erfüllt?

Der Pflicht zur Versicherung wird genügt, wenn die Krankheitskostenvollversicherung eine Kostenerstattung für ambulante und stationäre Leistungen umfasst und der absolute oder prozentuale Selbstbehalt kalenderjährlich 5 000,00 € pro versicherte Person nicht übersteigt.

PKV-Versicherte, die ihren Vertrag bereits am 1. April 2007 abgeschlossen haben, erfüllen bereits die Voraussetzungen.

Welche Sanktionen drohen bei Nichterfüllen der Pflicht zur Versicherung?

Sofern die Pflicht zur Versicherung nicht rechtzeitig zum 1. Januar 2009 erfüllt wird, drohen den Versicherten Sanktionen: Für jeden angefangenen Monat, in dem der Abschluss eines Vertrages verspätet erfolgt, ist ein Beitragszuschlag in Höhe eines Monatsbeitrags zu zahlen. Ab dem sechsten Monat der Nichtversicherung reduziert sich der Zuschlag auf ein Sechstel des Monatsbeitrags. Kann die Dauer der Nichtversicherung nicht ermittelt werden, wird von einer Nachversicherungszeit von 5 Jahren ausgegangen.

– Übergangsregelungen zur Versicherungspflicht

Die Versicherungspflicht gilt gleichermaßen in der gesetzlichen wie in der privaten Krankenversicherung. Dabei treten zu unterschiedlichen Zeitpunkten folgende

Regelungen in Kraft:

Regelungen für die GKV ab 1. April 2007

Alle Personen ohne Absicherung im Krankheitsfall, die keinen anderweitigen Anspruch ml Absicherung haben und die zuletzt gesetzlich krankenversichert waren, werden in die Versicherungspflicht in der GKV einbezogen. Dies betrifft z.B. auch Auslandsrückkehrer, die früher in Deutschland zuletzt gesetzlich versichert waren. Versicherungspflicht in der GKV besteht auch für Personen, die bisher weder gesetzlich noch privat Krankenversichert waren und ihrem Status nach der gesetzlichen Krankenversicherung zuzuordnen sind, weil sie z.B. als Arbeitnehmer tätig waren.

Nebenberuflich Selbstständige werden der GKV zugeordnet.

Beispiel:

Herr Stolz ist selbstständiger Gewerbetreibender und im Moment nicht krankenversichert. Weil er für zwei Monate die Beiträge nicht zahlen konnte, kündigte ihm die gesetzliche Krankenkasse. Da Herr Stolz zuletzt Mitglied einer gesetzlichen Krankenkasse war, muss er zum 1. April 2007 wieder in der GKV versichert werden. Herr stolz muss sich an die Krankenkasse wenden, bei der er zuletzt versichert war.

Regelungen für die PKV ab 1. Januar 2009

Ab dem 1. Januar 2009 sind alle Personen mit Wohnsitz in Deutschland, die aufgrund ihres beruflichen Status der PKV zuzuordnen sind und Personen ohne anderweitige Absicherung im Krankheitsfall, die ehemals privat versichert waren, verpflichtet, eine Krankheitskostenvollversicherung in der PKV abzuschließen. Sie erhalten das Recht, sich in einem neuen Basistarif der PKV zu versichern.

Beispiel 1:

Frau Kleinert ist geschieden. Sie lebt von Unterhalt und ist derzeit nicht krankenversichert. Während der Ehe hatte sie über ihren Ehemann einen Beihilfeanspruch und war bei einer privaten Krankenversicherung für die Restkosten versichert. Sie war noch nie in der gesetzlichen Krankenversicherung versichert. Da Frau Kleinert zuletzt privat krankenversichert war, ist die PKV zuständig. Ab dem 1. Januar 2009 besteht für sie die Pflicht, eine private Krankenversicherung in einem bestimmten Mindestumfang abzuschließen. Seit dem 1. Juli 2007 kann sie sich im Standardtarif privat versichern.

Beispiel 2:

Das Ehepaar Schönholm lebt seit 30 Jahren im Ausland. Als Rentner wollen sie nun gerne nach Deutschland zurückkehren. Hier ist entscheidend, wo das Ehepaar zuletzt in Deutschland versichert war. Ist die GKV zuständig, können sie sich ab

1. April 2007 versichern, ist die PKV zuständig, kann sich das Ehepaar dort ab 1. Juli 2007 im Standardtarif versichern.

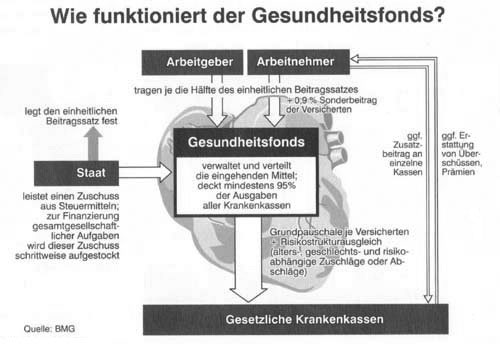

– Einführung eines Gesundheitsfonds

Mit der Einführung eines Gesundheitsfonds wird die Finanzierung der GKV neu gestaltet. Die Krankenkassen können zukünftig ihre Beiträge nicht mehr selbst festsetzen. Die Beiträge werden von der Bundesregierung durch Rechtsverordnung festgelegt. Ab 1. Januar 2009 gilt für alle Krankenkassen ein bundeseinheitlich gesetzlich festgelegter Beitragssatz.

Jede Krankenkasse erhält pro Versicherten eine pauschale Zuweisung sowie ergänzende Zu- und Abschläge je nach Alter, Geschlecht und Krankheit ihrer Versicherten. Reicht den Kassen die einheitlich zugewiesene Summe nicht, können Zusatzbeiträge erhoben werden. Für Kinder oder den mitversicherten Partner muss kein Zusatzbeitrag entrichtet werden. Der Arbeitgeber beteiligt sich nicht am Zusatzbeitrag. Die Zusatzbeiträge dürfen bis zu 1 % der beitragspflichtigen Einnahmen eines Versicherten oder pauschal bis zu 8,00 € im Monat betragen.

Die Wirtschaftlichkeit ihrer Krankenkasse können die Versicherten künftig daran erkennen, ob die Krankenkasse Zusatzbeiträge erheben muss oder ihren Mitgliedern Geld ausbezahlen kann. Sofern eine Krankenkasse einen Zusatzbeitrag verlangt oder einen solchen erhöhen muss, hat der Versicherte ein sofortiges Sonderkündigungsrecht. Außerdem ist ein Wechsel der Krankenkasse nach Ablauf der Bindefrist von 18 Monaten immer möglich.

Die Beiträge in den Gesundheitsfonds werden von den einzelnen Krankenkassen eingezogen und dann in den Fonds abgeführt. Aus dem Fonds erhalten die Kassen für ihre Versicherten jeweils eine Grundpauschale sowie alters- und risikobezogene Zuschläge.

Der Gesundheitsfonds wird in Zukunft die Finanzierung der GKV bündeln. Bis 31. Dezember 2010 bleibt die Organisation des Beitragseinzugs in der bisherigen Form erhalten. Die Kassen sollten allerdings die Weichen für gemeinsame Einrichtungen stellen, um die Arbeitgeber von unnötigem Verwaltungsaufwand zu entlasten. Mit der Einführung des Gesundheitsfonds soll langfristig ein nachhaltiger Beitrag zum Bürokratieabbau geleistet werden.

Der Gesundheitsfonds wird auf das System der GKV beschränkt. Eine Einbeziehung der PKV in den Fonds, was ursprünglich vorgesehen war, findet nicht statt.

Wie funktioniert der Gesundheitsfonds?

– Steuerzuschüsse

Die Krankenkassen erhalten Zuschüsse in Form von Steuermitteln, damit die Finanzierung von gesamtgesellschaftlichen Aufgaben sichergestellt ist. In den Haushalts- Jahren 2007 und 2008 wird ein Zuschuss aus Haushaltsmitteln in Höhe von 2,5 Mrd, Euro über das Bundesversicherungsamt an die Krankenkassen gezahlt. Im Jahr 2009 ml ein Bundeszuschuss in Höhe von 4 Milliarden Euro aus Haushaltsmitteln in den Gesundheitsfonds fließen. Der Bundeszuschuss wird in den Folgejahren um jeweils : i Milliarden Euro bis auf 14 Milliarden Euro weiter ansteigen.

Diese Zuschüsse dienen u. a. auch für die Mitfinanzierung von Kinderkrankenkosten im Rahmen der kostenlosen Familienversicherung. Für die Eltern privat versicherter Kinder bedeutet dies, das sie sich als Steuerzahler an den GKV-Beiträgen anderer Kinder beteiligen. Für die eigenen i i oder erhalten sie jedoch keine Beitragsentlastung.

– Vergütungsformen für Ärzte

Bei der Vergütung der niedergelassenen Ärzte wird ab 2009 das bisherige Gebührenordnungssystem (GOÄ/GOZ) abgeschafft. Es wird durch eine neue Gebührenordnung mit festen Euro-Preisen ersetzt. Die Euro-Gebührenordnung enthält Pauschalvergütungen in überschaubarer Zahl sowie Einzelvergütungen für besonders förderungswürdige Leistungen, wie z. B. Hausarztbesuche. Für Haus- und Fachärzte gelten dabei unterschiedliche Kriterien, die den Unterschieden der hausärztlichen und fachärztlichen Versorgung Rechnung tragen sollen. Die bisherige Deckelung des Ärztebudgets wird künftig aufgehoben.

Die Vergütungssysteme zwischen GKV und PKV sollen weitgehend vereinheitlicht werden. Unterschiede werden bei den zulässigen Steigerungssätzen bleiben.

Auswirkungen auf die PKV

Das GKV-WSG enthält im Wesentlichen folgende Änderungen, die sich direkt auf die PKV auswirken:

• Pflicht zur Versicherung für Personen, welche der PKV zuzuordnen sind.

• Erschwerter Zugang für Arbeiter und Angestellte von der GKV zur PKV aufgrund

der Einführung einer Dreijahresregelung für das Überschreiten der

Versicherungspflichtgrenze .

• Einführung eines modifizierten Standardtarifs zum 1. Juli 2007.

• Einführung eines neuen Basistarifs zum 1. Januar 2009 und Überführung des

Standardtarifs in den Basistarif.

• Anrechnung von Alterungsrückstellungen im Umfang des Basistarifs bei Wechsel in

ein anderes Versicherungsunternehmen.

Zeitplan der Gesundheitsreform

Die Auswirkungen des neuen Reformgesetzes reichen bis in das Jahr 2011. Erst dann werden alle Bausteine stufenförmig umgesetzt sein.

| Zeitpunkt | Neuregelungen |

| 02. Februar 2007 | • Einführung der Drei-Jahres-Regelung für die Überschreitung der Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze).• Stichtag für die Überschreitung der Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze) beim Wechsel von freiwillig GKV- Versicherten zur PKV. |

| 1. April 2007 | • Versicherungspflicht in der GKV für Personen ohne Absicherungim Krankheitsfall, die früher gesetzlich versichert waren.• Reduzierung des Mindestkrankenversicherungsbetrags für Selbstständige. • Ausbau der medizinischen Versorgung in den Bereichen Ambulante Versorgung durch Krankenhäuser, Ausbau der Palliativversorgung, Finanzierung von Kinderhospizen, Reha Leistungen, Leistungserweiterungen Impfungen und Vater /Mutter-Kind-Kuren, Stärkung der betrieblichen Gesundheitsförderung, Erstattungsfähigkeit der häuslichen Krankenpflege, Beteiligung der Versicherten an Folgekosten. • Förderung flächendeckender, integrierter Versorgung und Pflegeversicherung. • Einführung der Kosten-Nutzen-Bewertung bei Arzneimitteln, ärztliche Zweitmeinung, Anhebung des Apothekenrabatts, verbesserter Schutz der Arzneimitteldaten, Abgabe einzelner Tabletten, Anwendungsbeobachtungen. • Kassenübergreifende Fusionen unter Wettbewerbsaspekten möglich, Maßnahmen gegen Versichertenkartenmissbrauch. • Neue Wahltarife für Versicherte und freie Wahl der Rehabilitationseinrichtung. |

| 1. Juli 2007 | • Versicherungsschutz in der PKV: Verbesserter Standardtarif fürNichtversicherte, die dem PKV-System zuzuordnen sind. |

| 1. Januar 2008 | • Chroniker-Regelung mit Ein-Prozent-Regelung wird präzisiert. |

| 1. Juli 2008 | • Der Spitzenverband Bund ersetzt die bisherigen Krankenkassen-Spitzenverbände, Gründung eines Medizinischen Dienstes aufBundesebene durch den Spitzenverband. • Öffentlichkeit der Sitzungen des Gemeinsamen Bundesausschusses |

| 1. November 2008 | • Gesetzliche Festlegung eines allgemeinen, einheitlichenBeitragssatzes für alle Krankenkassen |

| 1. Januar 2009 | • Einführung der Versicherungspflicht für alle• Einführung des Basistarifs in der PKV• Wechselmöglichkeit in den Basistarif jedes Unternehmens zeitlich befristet bis zum 30. Juni 2009 • Überführung des Standardtarifs in den Basistarif • Öffnung der Seekrankenkasse • Einführung des Gesundheitsfonds, des neuen Risikoausgleichs, des einheitlichen Beitragssatzes, einer einheitlichen vertragsärztlichen Gebührenordnung |

| 1. Januar 2011 | • Bündelung des Beitragseinzugs in der GKV |