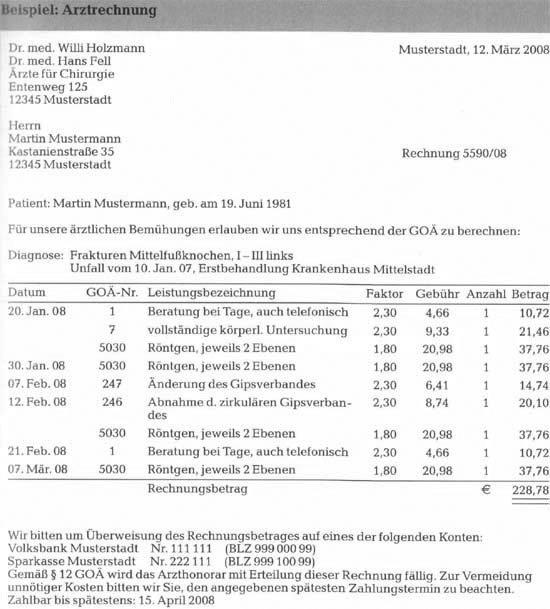

Der VR erbringt die tarifliche Leistung, wenn der VN die durch einen Versicherungsfall entstandenen Aufwendungen nachweist. Der Nachweis ist durch Belege zu erbringen, die bestimmten Anforderungen genügen müssen.

Die Belege der Heilbehandler müssen folgende Bestandteile enthalten:

• Name der behandelten Person

• Bezeichnung der behandelten Krankheiten

• Angabe der angewendeten Gebührenordnung

• jeweilige Gebührensätze und Steigerungssätze

• Datum der Erbringung der Leistung (Behandlungszeitraum)

Bei stationärer Behandlung sind die Art der Unterkunft (Ein-, Zwei- oder Mehrbettzimmer) und die Fallpauschalen nachzuweisen. Auf den Rezepten muss der Preis für die bezogenen Arzneimittel durch Stempelaufdruck der Apotheke mit Datumsangabe quittiert sein.

Rezepte sind zusammen mit der dazugehörigen Arztrechnung, Rechnungen über Heil- und Hilfsmittel (z. B. Massagen, Brillen) zusammen mit der Verordnung einzureichen.

Für die Erstattung müssen die Originalbelege eingereicht werden. Einige VR verzichten mittlerweile auch auf die Vorlage von Originalbelegen und akzeptieren Kopien. Die eingereichten Kostenbelege werden meistens vom VR elektronisch archiviert. Aus diesem Grund vernichten die VR die Originalbelege nach einer Aufbewahrungsfrist von i. d. R. 3 Monaten.

Sofern sich ein anderer Kostenträger an den Kosten beteiligt hat, genügen Zweitschriften, auf denen der andere Kostenträger den Erstattungsbetrag vermerkt hat.

Rechnungen für Krankheitskosten, die in Nicht-Euro-Währung entstanden und ausgestellt sind, werden zum Kurs des Tages, an dem die Belege beim VR eingehen, in Euro umgerechnet. Der Umrechnungskurs ist dabei stets der Devisenkurs.

Honorarabrechnungen der Ärzte, Zahnärzte und Heilpraktiker

Die erstattungsfähigen Honorare der Heilbehandler sind in Gebührenordnungen bzw. Gebührenverzeichnissen festgelegt. Für Privatpatienten gelten die

• Gebührenordnung für Ärzte (GOÄ),

• Gebührenordnung für Zahnärzte (GOZ) und das

• Gebührenverzeichnis für Heilpraktiker (GebüH).

GOÄ und GOZ sind mit Zustimmung des Bundesrates erlassene Rechtsverordnungen. Diese Gebührenverordnungen sind die Abrechnungsgrundlagen für alle Privatversicherten. Ärzte und Zahnärzte sind bei der Abrechnung ihrer beruflichen Leistungen an diese Gebührenordnungen gebunden.

Eine Novellierung der GOZ ist geplant. Sie soll Ende 2007 in Kraft treten. Mit einer Überarbeitung der GOÄ rechnet der PKV-Verband frühestens im Jahr 2009.

| Auszug GOÄ 2002 | |||

| Nr. | Leistung | Punktzahl | Gebühr in € |

| 1 | Beratung – auch mittels Fernsprecher | 80 | 4,66 |

| 3 | Eingehende, das gewöhnliche Maß übersteigende Beratung | 150 | 8,74 |

| 5 | Systembezogene Untersuchung | 80 | 4,66 |

| 6 | Vollständige körperliche Untersuchung mindestens eines der folgenden Organsysteme: alle Augenabschnitte, der gesamte HNO-Bereich, das stomatognathe System, die Nieren und ableitenden Harnwege oder Untersuchung zur Erhebung eines vollständigen Gefäßstatus – gegebenenfalls einschließlich Dokumentation | 100 | 5,83 |

| 11 | Digitaluntersuchung des Mastdarms und/oder der Prostata | 60 | 3,50 |

| 45 | Visite im Krankenhaus | 70 | 4,08 |

| 70 | Kurze Bescheinigung, Arbeitsunfähigkeitsbescheinigung | 40 | 2,33 |

| 250 | Blutentnahme aus der Vene | 40 | 2,33 |

| 410 | Ultraschalluntersuchung eines Organs | 200 | 11,66 |

| 453 | Vollnarkose | 210 | 12,24 |

| 676 | Magenuntersuchung unter Sichtkontrolle (Gastroskopie) | 800 | 46,63 |

| 1200 | Subjektive Refraktionsbestimmung mit sphärischen Gläsern | 59 | 3,44 |

| 1500 | Ausschälung und Resektion beider Gaumenmandeln mit den Kapseln (Tonsillektomie) | 739 | 43,07 |

| 1845 | Implantation einer Niere | 4990 | 290,85 |

| 2000 | Erstversorgung einer kleinen Wunde | 70 | 4,08 |

| 2125 | Kopf-Hals-Resektion am Hüftgelenk | 2220 | 129,40 |

| 3184 | Lebertransplantation | 7500 | 437,15 |

| 3285 | Operation eines Leisten- oder Schenkelbruchs | 1290 | 75,19 |

| 3300 | Arthroskopie – gegebenenfalls mit Probeexzision | 500 | 29,14 |

Die Bemessung der Gebühren beruht auf einem System von Punktzahlen für die einzelnen im Gebührenverzeichnis der GOÄ und GOZ aufgeführten Leistungen. Der einfache Gebührensatz wird nach folgendem Schema berechnet:

Gebühr = Punktzahl der Leistung • Punktwert (= 0,0582873 €)

Beispiel:

Gebühr für eine Beratung, auch telefonisch Leistungsziffer 1 nach GOÄ = 80 Punkte Gebühr = 80 • 0,0582873 € = 4,66 €

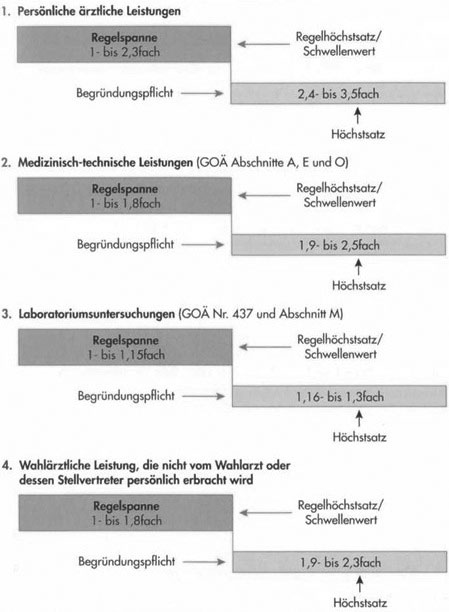

Die jeweilige Gebühr darf für die Rechnungsstellung mit einem bestimmten Steigerungsfaktor mulitpliziert werden. Gebühr und Steigerungsfaktor bilden den Gebührenrahmen.

Für die Festsetzung sind die Schwierigkeit und der Zeitaufwand der einzelnen Leistung sowie der Umstände bei der Ausführung nach billigem Ermessen zu bestimmen. Ein Überschreiten des Regelhöchstsatzes (2,3-, 1,15- bzw. 1,8facher Steigerungsfaktor) ist nur dann zulässig, wenn Besonderheiten dies rechtfertigen (z. B. besonders schwierige Leistungen, außergewöhnlicher Zeitaufwand oder andere besondere Umstände, die bei der Ausführung erheblich über das gewöhnliche Maß hinausgehen}. Für diesen Fall darf z.B. die Gebühr für eine persönliche ärztliche Leistung bis zum 3,5fachen gesteigert werden.

Der Arzt muss ein Überschreiten der Regelspanne verständlich und nachvollziehbar schriftlich begründen.

Eine von der Gebührenordnung abweichende Höhe der Vergütung kann jederzeit zwischen Arzt und Patient durch eine gesonderte Vereinbarung festgelegt werden. Eine solche Vereinbarung muss vor Erbringen der Leistung schriftlich getroffen werden. Die Vereinbarung darf keine anderen Erklärungen einschließen und muss aus Gründen des Patientenschutzes ausdrücklich die Feststellung enthalten, dass eine Erstattung der Vergütung durch Erstattungsstellen (PKV, Beihilfe) möglicherweise nicht in vollem Umfang gewährleistet ist.

– Gebührenbemessung beim Standard- und Basistarif

Das Gesetz sieht sowohl für den modifizierten als auch für den regulären Standardtarif folgende Regelung für die Vergütung ärztlicher Leistungen vor:

• für ärztliche Leistungen den 1,8 fachen Satz des Gebührensatzes der GOÄ

• für die Abschnitte A, E und O der GOÄ den 1,38 fachen Satz der GOÄ

• für den Abschnitt M der GOÄ den 1,16 fachen Satz der GOÄ

• für Leistungen nach der Gebührenordnung der Zahnärzte (GOZ) den 2,0 fachen

Satz

An diese Begrenzungen sind ausschließlich Ärzte mit einer kassenärztlichen Zulassung gebunden. Privatärzte können höhere Gebührensätze abrechnen.

Die Gebührensätze für den modifizierten und regulären Standardtarif gelten ab 1. Januar 2009 in dieser Höhe auch für den Basistarif.

Besonderheit: Abrechnung (Liquidation) über eine privatärztliche Verrechnungsstelle

Die Privatpatienten erhalten die Rechnung in der Regel nicht direkt vom Arzt, sondern von einer privatärztlichen Verrechnungsstelle. Der Arzt hat in diesem Fall die Abrechnungsunterlagen an die Verrechnungsstelle übergeben und die daraus resultierenden Honorarforderungen abgetreten. Nach der Rechtsprechung des BGH verstoßen die Ärzte damit gegen die ärztliche Schweigepflicht. Der BGH hat deshalb entschieden, dass für die Abrechnung über eine privatärztliche Verrechnungsstelle das ausdrückliche Einverständnis des Patienten vorliegen muss.

Ansprüche auf Versicherungsleistungen können weder abgetreten noch verpfändet werden. Das Abtretungsverbot gilt dann nicht, wenn eine Klinik-Card ausgegeben wurde.