Alle Instrumente der Versicherungsaufsicht in Deutschland benötigen eine rechtliche Grundlage. Die wichtigsten rechtlichen Grundlagen neben dem Handelsgesetzbuch (HGB) und dem Aktiengesetz (AktG) sind:

• das Versicherungsaufsichtsgesetz (VAG; genauer: Gesetz über die Beaufsichtigung der Versicherungsunternehmen.

• das Finanzdienstleistungsaufsichtsgesetz (FinDAG; genauer: Gesetz über die Bundesanstalt für Finanzdienstleistungsaufsicht.

Der wichtigste Träger der Versicherungsaufsicht nach FinDAG ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) mit Sitz in Bonn und Frankfurt/Main (Nachfolgebehörde des Bundesaufsichtsamts für das Versicherungswesen, kurz: BAV, und entsprechender ehemaliger Aufsichtsbehörden für das Bankwesen und den Wertpapierhandel). Sie ist speziell für alle überregional tätigen Versicherungsunternehmen zuständig und untersteht dem Bundesminister der Finanzen. Kleinere Versicherungsunternehmen mit regional auf ein Bundesland beschränktem Geschäftsgebiet unterstehen in der Regel separaten Aufsichtsbehörden der Länder. Diese Unternehmen besitzen jedoch selbst in ihrer Gesamtheit eine derart geringe wirtschaftliche Bedeutung, dass in der Versicherungswirtschaft allein die BaFin als Durchführungsorgan der Versicherungsaufsicht wahrgenommen wird.

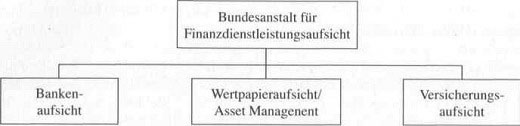

Die durch Zusammenfassung der Aufsichtbehörden für das Bankwesen, das Wertpapierwesen und das Versicherungswesen zum 1. Mai 2002 gebildete BaFin hat sämtliche Aufgaben des ehemaligen BAV übernommen, bildet jedoch keine Allfinanzaufsicht im Sinne einer einheitlichen Beaufsichtigung der drei Branchen. Vielmehr ist die BaFin in drei Organisationseinheiten für die Bankenaufsicht, den Bereich Wertpapieraufsicht/Asset Management und die Versicherungsaufsicht unterteilt, die weitgehend unabhängig voneinander operieren und eine branchenspezifische Aufsicht gewährleisten.

Grobstruktur der Bundesanstalt für Finanzdienstleistungsaufsicht

Die Aufsichtsbehörde greift bei der Ausübung ihrer Aufgaben in der Versicherungsaufsicht im Wesentlichen auf drei verwaltungsrechtliche Instrumente zurück:

• Rechtsverordnungen auf Basis des VAG (etwa: die Verordnung über die Kapitalausstattung von Versicherungsunternehmen, die europäische Richtlinien zur Solvabilität konkretisiert),

• Verwaltungsakte in Einzelfällen (meist im Zuge einer konkreten Gefahrenabwehr bei Unternehmen),

• eine Reihe verwaltender Maßnahmen, wie zum Beispiel die Erfassung von Kennzahlen, die Durchführung von Prüfungen etc.

In der verwaltungsrechtlichen Praxis tritt die Aufsichtsbehörde damit auf mehreren Ebenen parallel an die von ihr beaufsichtigten Versicherungsunternehmen heran. Den groben äußeren Rahmen aller Beaufsichtigungsaktivitäten bilden neben den’gesetzlichen Vorgaben des HGB, AktG, VAG und FinDAG die von der Aufsichtsbehörde erlassenen Rechtsverordnungen. In (kritischen) Einzelfällen liefern Verwaltungsakte Konkretisierungen dieses äußeren Rahmens, eine Vielzahl verwaltender Maßnahmen zur Überwachung und Gefahrenabwehr bildet schließlich die unterste Ebene. In ihrer Summe laufen alle Maßnahmen auf ein Netzwerk an Normvorgaben und Publizitätsvorschriften hinaus.

Von zentraler Bedeutung ist hierbei der Solvabilitätsbegriff, der letztlich eine ausreichende Ausstattung eines Versicherungsunternehmens mit Eigenmitteln fordert und im Zuge der Harmonisierung europäischer Aufsichtsnormen in den vergangenen Jahren neu gefasst worden ist. Er dient als ein Qualitätskriterium zur Beurteilung der langfristigen Liquidität eines Versicherungsunternehmens und damit seiner Fähigkeit, allen Verbindlichkeiten langfristig nachzukommen.

Die in der Aufsichtspraxis zur Anwendung kommenden Aufsichtsmittel dienen primär dem Zweck, wirtschaftliche Schiellagen von Versicherungsunternehmen frühzeitig zu erkennen, ermöglichen der Aufsichtsbehörde gleichzeitig aber auch ein schnelles und effektives Eingreifen im Krisenfall. Alle Aufsichtsmittel basieren auf den dargestellten verwaltungsrechtlichen Instrumenten der Versicherungsaufsicht.

Aufsichtsmittel der Versicherungsaufsicht in Deutschland

Mit Beginn der Geschäftstätigkeit unterliegt das Versicherungsunternehmen einem umfangreichen Katalog aus Normen (Normativsystem). Dieses Normativsystem betrifft unter anderem die Rechtsformwahl. die Eigenkapitalausstattung, die Kapitalanlagepolitik und die externe und interne Rechnungslegung. Die Einhaltung der Normen wird dabei von der Aufsichtsbehörde in regelmäßigen Zeitabständen überprüft. Wichtige Aufsichtsinstrumente sind hier die Verordnung über die Rechnungslegung von Versicherungsunternehmen (Rech- VersV) sowie die Verordnung über die Berichterstattung von Versicherungsunternehmen gegenüber dem BAV (BerVersV).

Beispiel:

Alle der BaFin gegenüber aufsichtspflichtigen Versicherungsunternehmen müssen der Behörde in jährlichen, halbjährlichen, vierteljährlichen oder monatlichen Meldungen (so genannten Nachweisen) bestimmte Kennzahlen zu ihren Versicherungsbeständen, Kapitalanlagestrukturen und anderen Bereichen liefern. Hierfür sind von der BaFin vorgegebene Standardformulare zu verwenden.

Bereits vor Beginn der Geschäftstätigkeit eines Versicherungsunternehmens stellt der Zwang zur Konzession (Erteilung der Geschäftserlaubnis) sicher, dass das künftige Versicherungsunternehmen bestimmte Mindestnormen erfüllt. Hierzu gehören das Vorhandensein eines Geschäftsplanes, die Satzung und der Nachweis einer finanziellen Mindestausstattung, im weiteren Sinne aber auch Angaben über Geschäftsleiter und deren persönliche und fachliche Eignung oder etwa Angaben zum Verantwortlichen Aktuar und zum Treuhänder. Die Erteilung der Erlaubnis zum Geschäftsbetrieb ist damit an ein Normativsystem gebunden, das hohe aufsichtsrechtliche Standards sicherstellt.

Mit der Erteilung der Konzession ist die Eintragung in ein öffentliches Register verbunden, das das neue Versicherungsunternehmen ebenfalls zur Erfüllung einzelner Mindeststandards zwingt. Darüber hinaus stellt diese Eintragungspflicht ein allgemeines Instrument der öffentlichen Kontrolle des neuen Unternehmens dar.

Unterstützt wird das von der Aufsicht vorgegebene Normativsystem durch weitreichende Publizitätspflichten. Hierzu gehören nicht nur die üblichen Publizitätsanforderungen gegenüber den Anteilseignern, sondern auch einzelne Anforderungen im Umfeld der Rechnungslegung (RechVersV), die ihren Niederschlag im Jahresabschluss finden.

Zeigen sich gravierende Abweichungen von vorgegebenen Normen oder lassen allgemeine Entwicklungen im Unternehmen wirtschaftliche Probleme in naher Zukunft befürchten, kann die Behörde zum stärksten Aufsichtsmittel greifendem materiellen Eingriff in den laufenden Geschäftsbetrieb. Durch einen solchen Eingriff kann das Versicherungsunternehmen beispielsweise zu einer Änderung in seinen betrieblichen Abläufen gezwungen werden, ebenso sind personelle Veränderungen auf höchster Führungsebene im Unternehmen möglich.

Beispiel:

Bei einem Versicherungsunternehmen, das unter einer schlechten Ertragslage aufgrund steigender Schäden bei gleichzeitig einbrechenden Beitragseinnahmen und Kapitalerträgen leidet, kann die BaFin in einem ersten Schritt einzelne Entscheidungen der Unternehmensführung erzwingen. Reichen diese Maßnahmen nicht aus und verschlechtert sich die Lage weiter, kann dem Versicherungsunternehmen der weitere Geschäftsbetrieb untersagt werden, daneben kann die Geschäftsführung bis auf Weiteres auch einem Treuhänder der Behörde übertragen werden.

Weitgehende materielle Eingriffe in den laufenden Geschäftsbetrieb kommen in der Aufsichtspraxis nur in wirtschaftlichen Notsituationen zum Einsatz, liier schlägt sich vor allem der Grundgedanke des Schutzes der Versichertengemeinschaft vor finanziellen Einbußen nieder. Die Behörde geht dabei erfahrungsgemäß sehr diskret vor, um einem Imageschaden für das betroffene Unternehmen und die Branche als Ganzes vorzubeugen. Je nach Natur und Umfang des Problems kann die Behörde auch versuchen, die betroffenen Versicherungsbestände auf ein anderes Versicherungsunternehmen zu übertragen (Bestandsübertragung nach § 14 VAG; das übernehmende Versicherungsunternehmen muss hierzu natürlich bereit und wirtschaftlich in der Lage sein). In extremen Fällen kann es auch sinnvoll sein, auf speziell für diese Zwecke geschaffene Auffanggesellschaften der Versicherungswirtschaft zurückzugreifen.

Beispiel:

Die Protektor Lebensversicherungs-AG ist eine Sicherungseinrichtung der Lebensversicherer in Deutschland und schützt Versicherte vor den Folgen einer Insolvenz ihres Versicherungsunternehmens. Werden Versicherungsbestände zum Beispiel im Rahmen einer Bestandsübertragung nach §14 VAG auf Protektor übertragen, werden den Versicherungsnehmern die ihnen bisher gewährten Versicherungsleistungen im gleichen Umfang gewährt (einschließlich der Überschussbeteiligung). Protektor ist speziell zu diesem Zweck von den im GDV organisierten Lebensversicherungsunternehmen geschaffen worden und betreibt kein eigenes Versicherungsgeschäft. Die private Krankenversicherung in Deutschland hat mit der Medicator AG eine ähnliche Auffanggesellschaft gegründet. Obwohl derartige Auffanggesellschaften die Möglichkeit einer Insolvenz eines Versicherungsunternehmens stärker in das Bewusstsein der breiten Öffentlichkeit rücken, stellen sie ein wichtiges Sicherungsinstrument der Versicherungswirtschaft dar, auf das die Aufsicht im Zuge materieller Eingriffe zurückgreifen kann.