Jahresabschluss im Versicherungsunternehmen

Der Jahresabschluss im Versicherungsunternehmen dient hauptsächlich der Erfüllung gesetzlicher Offenlegungspflichten, hat im weiteren Sinne aber auch die Aufgabe einer Erfolgsrechnung. Er richtet sich generell an alle Stakeholder des Versicherungsunternehmens, primär an die Anteilseigner (vor allem, wenn diese direkt am Unternehmenserfolg beteiligt sind wie in Versicherungs-Aktiengesellschaften), die Öffentlichkeit, die Unternehmensführung, die Versicherungsaufsicht und natürlich auch die Versicherungsnehmer, da das Preis-/Leistungsverhältnis ihrer Versicherungsverträge in wesentlichen Teilen vom wirtschaftlichen Erfolg des Versicherungsunternehmens abhängt (zum Beispiel auf dem Weg der Überschussbeteiligung in der Lebens- und Krankenversicherung, siehe etwa Führer/Grimmer).

In seiner Gesamtheit liefert der Jahresabschluss eine vergangenheitsbezogene Abbildung der Versicherungsproduktion, die durch unterschiedliche Zu- und Abflüsse von Kapital geprägt wird und zahlreichen gesetzlichen Einzelbestimmungen unterliegt. Die Hauptaufgabe der Unternehmensführung in diesem Zusammenhang besteht darin, die (teilweise konträren) Unternehmensziele bei Beachtung aller rechtlichen Vorgaben und kapazitätsbedingter Einschränkungen des Unternehmens möglichst optimal zu erreichen.

Versicherungsproduktion im überblick

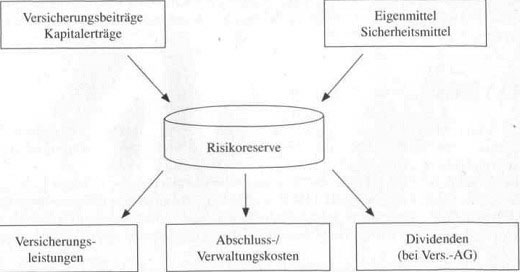

Während eines Geschäftsjahres verbucht das Versicherungsunternehmen Kapitalzuflüsse in Form von Beitragseinnahmen und Kapitalerträgen, vonseiten der Anteilseigner werden zusätzlich Eigen- und Sicherheitsmittel zur Verfügung gestellt. Neben den Produktionsfaktoren Arbeit und Wissen avanciert damit der Produktionsfaktor Kapital zum zentralen Inputfaktor der Versicherungsproduktion. Den übrigen klassischen Produktionsfaktoren Boden und Rohstoffe kommt in der Versicherungswirtschaft hingegen nur eine verminderte Bedeutung zu.

Die zentrale Outputgröße der Versicherungsproduktion ist die Darstellung von Versicherungsschutz, die sich in Versicherungsleistungen manifestiert. Daneben muss das Versicherungsunternehmen auch in der Lage sein, seine eigenen laufenden Kosten für den Abschluss und die Verwaltung von Versicherungsverträgen zu decken und etwaige Gewinninteressen der Anteilseigner zu befriedigen (Dividendenzahlungen an Aktionäre bei Versicherungs-Aktiengesellschaften). Zur Beschreibung der wirtschaftlichen Verhältnisse eines Unternehmens gliedert sich der Jahresabschluss in Zeitpunkt- und zeitraumbezogene Bestandteile. Die Bilanz als zeitpunktbezogener Bestandteil stellt das Vermögen und die Schulden des Unternehmens in Kontenform zu einem Bilanzstichtag dar, während die Gewinn- und Verlustrechnung (GuV) sämtliche während eines Zeitraums (in der Regel ein Geschäftsjahr) angefallenen Erträge und Aufwendungen einander gegenüberstellt und zu einer Erfolgsrechnung vereint. Ergänzt werden beide Bestandteile durch einen Lagebericht, wobei der Lagebericht nicht explizit zum Jahresabschluss gehört. Ein umfassender Überblick zum Bilanzwesen findet sich etwa bei Grefe.

Auf die Spezifika neuerer international vereinheitlichter Rechnungslegungsgrundsätze wie IAS/IFRS (International Accounting Standards bzw. International Financial Reporting Standards) oder US-GAAP (United States-Generally Accepted Accounting Principles) soll im Folgenden nicht gesondert eingegangen werden. Sowohl IAS/IFRS als auch US-GAAP zielen langfristig auf eine stärkere internationale Vereinheitlichung der Rechnungslegung und finden bislang vor allem in multinational tätigen Versicherungskonzernen Anwendung.

Bilanz

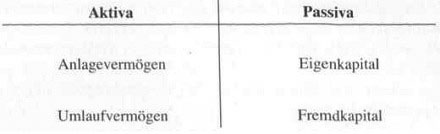

Die Bilanz eines Unternehmens gibt Auskunft über die Mittelherkunft (Kapitalstruktur: „Woher kommt das im Unternehmen verwendete Kapital?“) und die Mittelverwendung (Vermögensstruktur: „Wie ist das Kapital angelegt?“), stellt also im weiteren Sinne einen Rechenschaftsbericht des Unternehmens über Kapitalquellen und den Umgang mit Kapital dar. Die Bilanz gliedert sich zu diesem Zweck in zwei Bestandteile, die Aktivseite (Mittelverwendung, die Aktiva) und die Passivseite (Mittelherkunft, die Passiva). Eine Bilanz ist stets eine Stichtagsbetrachtung, bezogen auf das Ende eines Geschäftsjahres, normalerweise den 31. Dezember. Die Aktivseite einer Bilanz untergliedert sich in das langfristig eingesetzte Anlagevermögen und das Umlaufvermögen, das alle Vermögenswerte zusammenfasst, die nicht dauerhaft dem Geschäftsbetrieb dienen und kurzfristig veräußert werden können. Die Bilanz besitzt insgesamt einen kontenartigen Aufbau. Auf der Passivseite einer Bilanz finden sich das Eigenkapital der Anteilseigner sowie diverse Formen des lang- und kurzfristigen Fremdkapitals.

Grundstruktur einer Bilanz

Die Bilanz eines Versicherungsunternehmens wird in starkem Maße vom spezifischen Charakter des Versicherungsgeschäftes geprägt, das seinen Niederschlag in zahlreichen Bilanzpositionen findet. Insbesondere sind die Begriffe „Anlagevermögen“ und „Umlaufvermögen“ für eine Versicherungsbilanz nur begrenzt sinnvoll, da die Hauptproduktionsfaktoren in der Versicherungswirtschaft ohnehin Arbeit, Kapital und Wissen sind (Fehlen von Fabrikanlagen, großen Fuhrparks etc.). Den rechtlichen Rahmen für den Aufbau einer Versicherungsbilanz geben §§6-35 Rech Vers V vor, Formblatt 1 der RechVersV regelt die genaue Struktur.

Grundstruktur einer Versicherungsbilanz nach Formblatt 1 der RechVersV

| Aktiva | Passiva |

| A. Ausstehende Einlagen | A. Eigenkapital |

| B. Immaterielle Vermögensgegenstände | B. Genussrechtskapital |

| C. Kapitalanlagen | C. Nachrangige Verbindlichkeiten |

| D. Kapitalanlagen für Rechnung VN | D. Sonderposten mit Rücklagenanteil |

| E. Forderungen | E. Versicherungstechnische Rückstellungen |

| F. Sonstige Vermögensgegenstände | F. Versicherungstechnische Rückstellungen im |

| Bereich der Lebensversicherung, soweit das | |

| Anlagerisiko von den VN getragen wird | |

| G. Rechnungsabgrenzungsposten | G. Andere Rückstellungen |

| H. Nicht durch Eigenkapital gedeckter | H. Depotverbindlichkeiten |

| Fehlbetrag | |

| I. Andere Verbindlichkeiten | |

| K. Rechnungsabgrenzungsposten |

Der beherrschende Aktivposten ist bei Versicherungsunternehmen aller Sparten der Posten Kapitalanlagen, auf den in der Regel mehr als 90% der Bilanzsumme entfallen. Im Jahr 2006 betrug die Bilanzsumme aller im Jahresbericht der BaFin erfassten Lebensversicherungsunternehmen rund 733 Mrd. €, davon entfielen 666 Mrd. € auf die Kapitalanlagen.

Die Kapitalanlage spielt dabei vor allem bei Versicherungsprodukten mit hohem Sparanteil eine wichtige Rolle (kapitalbildende Lebensversicherung, Rentenversicherung). Dieser Sparanteil tritt auch bei solchen Versicherungsprodukten auf, bei denen über lange Zeiträume eine

konstante Beitragszahlung erfolgt, obwohl die Eintrittswahrscheinlichkeit und/oder Schadenhöhe des versicherten Risikos kontinuierlich schwankt. Typische Beispiele sind die Deckungsrückstellung in der Lebensversicherung oder die Alterungsrückstellung in der Krankenversicherung. Beide Rückstellungen finden sich auf der Passivseite der Bilanz und werden durch entsprechende Kapitalanlagen auf der Aktivseite unterlegt. Der Teil der Kapitalanlagen, der speziell zur Bedeckung solcher Verbindlichkeiten gegenüber Versicherungsnehmern benötigt wird, muss generell getrennt vom übrigen Vermögen verwaltet werden und wird in der Haftpflicht-, Kranken-, Lebens- und Unfallversicherung als Sicherungsvermögen bezeichnet (bis 2003 als Deckungsstock bezeichnet).

Bei der Kapitalanlage verfolgt das Versicherungsunternehmen grundsätzlich mehrere konkurrierende finanzwirtschaftliche Ziele parallel. Einerseits werden hohe Kapitalerträge angepeilt, andererseits muss die Kapitalanlage aber auch hinreichend sicher sein und den Versicherer in die Lage versetzen, seinen Verbindlichkeiten jederzeit nachzukommen (Bereitstellung einer ausreichenden Liquidität). Erschwert wird die Kapitalanlage durch strenge aufsichtsrechtliche Vorgaben, die in § 54 VAG in Verbindung mit der Verordnung über die Anlage des gebundenen Vermögens von Versicherungsunternehmen (kurz: Anlageverordnung, AnlV) dargestellt sind. Im Kern fordern beide Texte eine hinreichende Mischung und Streuung, das heißt, eine Verteilung der anzulegenden Kapitalmittel auf unterschiedliche Anlageklassen (Mischung) und auf unterschiedliche Schuldner innerhalb jeder Anlageklasse (Streuung).

Die wichtigsten Anlageklassen für die Versicherungswirtschaft sind:

• Grundstücke, grundstücksgleiche Rechte und Bauten,

• Kapitalanlagen in verbundenen Unternehmen,

• Aktien, Investmentanteile und andere nicht festverzinsliche Wertpapiere,

• Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere,

• Hypotheken-, Grundschuld- und Rentenschuldforderungen,

• Namensschuldverschreibungen,

• Schuldscheinforderungen und Darlehen.

Das Gros der Kapitalanlagen verteilt sich in der Regel auf Aktien, Investmentanteile, Namensschuldverschreibungen, Schuldscheinforderungen und Darlehen. Dabei muss das Versicherungsunternehmen unter anderem die in der Anlageverordnung genannten Obergrenze für Aktien (Aktienquote) von 35% beachten. Sie soll sicherstellen, dass das Kapitalanlageportfolio insgesamt nicht zu riskant gestaltet wird, stellt also den Schutz der Versicherungsnehmer vor unerwarteten finanziellen Einbußen über das Gewinnstreben.

Ebenfalls aus Sicherheitsgründen werden alle Kapitalanlagen nach dem Niederstwertprinzip aktiviert, das eine grundsätzlich vorsichtige Bewertung fordert und die eigentlichen wirtschaftlichen Verhältnisse daher normalerweise zu pessimistisch abbildet.

Konkret werden unterschieden:

• Einfaches Niederstwertprinzip: Die Kapitalanlage wird mit ihrem Anschaffungswert in der Bilanz ausgewiesen.

• Strenges Niederstwertprinzip: Der Bilanzwert der Kapitalanlage ist gleich dem Minimum aus Anschaffungswert und Kurswert zum Bilanzstichtag.

• Verschärftes strenges Niederstwertprinzip: Der Bilanzwert der Kapitalanlage ist gleich dem Minimum aus Anschaffungswert, Bilanzwert des Vorjahres und Kurswert zum Bilanzstichtag.

Beispielsweise findet das verschärfte strenge Niederstwertprinzip Anwendung bei Inhaberaktien und stellt so eine relativ pessimistische Darstellung des tatsächlichen Wertes einer Inhaberaktie in der Bilanz sicher. Oder anders ausgedrückt: Der tatsächliche Zeitwert des Vermögens eines Versicherungsunternehmens liegt normalerweise oberhalb des auf der Aktivseite ausgewiesenen Buchwertes. Die in diesem Fall bestehenden stillen Reserven können in finanziellen Notsituationen zum Ausgleich etwaiger Verluste verwendet werden (treten dann als außerordentliche Kapitalerträge in der Gewinn- und Verlustrechnung auf), was freilich eine Veräußerung der betreffenden Kapitalanlagen erfordert.

Liegt der Zeitwert der Kapitalanlagen hingegen trotz Niederstwertprinzip unterhalb des Buchwertes, bestehen stille Lasten. In diesem kritischen Fall ist der Wertverlust der Kapitalanlagen auf der Aktivseite derart massiv, dass das Versicherungsunternehmen bei unveränderten Verbindlichkeiten mittelfristig in ernste Zahlungsschwierigkeiten geraten kann, im Extremfall droht ein Konkurs.

Beispiel:

Bis zum Jahr 2000 verfügten viele deutsche Versicherungsunternehmen aufgrund hoher Aktienanteile an ihren Kapitalanlageportfolios und gleichzeitig stetig steigender Aktienkurse über hohe stille Reserven. Durch die nach dem März 2000 einsetzenden massiven Kurseinbrüche an den internationalen Aktienmärkten änderte sich das Bild. Nun lag der Zeitwert vieler Kapitalanlagen unterhalb des ausgewiesenen Buchwertes, die Versicherer hatten entsprechend hohe stille Lasten. Da sich gleichzeitig an den Verbindlichkeiten auf der Passivseite der Bilanzen dieser Versicherer nichts Wesentliches änderte, gerieten speziell einige Lebensversicherer in wirtschaftlich kritisches Fahrwasser, was die Branche letztlich zur Gründung der Auffanggesellschaft Protektor animierte.

In einzelnen Fällen wird die Anlage der Versichertenbeiträge nicht direkt durch das Versicherungsunternehmen vorgenommen, ein typisches Beispiel sind fondsgebundene Lebens- und Rentenversicherungen. Bei diesen Produkten trägt der Versicherungsnehmer selbst das Anlagerisiko, die Kapitalanlage wird über eine separate Kapitalalllagegesellschaft getätigt. Der so gebildete Anlagestock taucht auf der Aktivseite in der Position Kapitalanlagen für Rechnung VN auf. Die Kapitalanlage unterliegt in diesem Fall folglich nicht den strengen Bestimmungen des § 54 b VAG.

Auffallend auf der Passivseite einer Versicherungsbilanz ist der zumeist recht niedrige Anteil des Eigenkapitals an der Bilanzsumme (unabhängig von der Rechtsform). Während das Eigenkapital bei klassischen Industriebetrieben oftmals in der Größenordnung von 30% der Bilanzsumme liegt, macht es bei Versicherungsunternehmen nur wenige Prozent aus.

Beispiel:

Im Jahr 2006 betrug die Bilanzsumme aller im Jahresbericht der BaFin erfassten Lebensversicherungsunternehmen rund 733 Mrd. €, davon entfielen nur 11 Mrd. € auf das Eigenkapital. Auch auf das dem Eigenkapital verwandte Genussrechtskapital (von Bedeutung speziell für Versicherungsvereine auf Gegenseitigkeit) entfiel ein Betrag von nur gut 1,4 Mrd. €.

Folglich entfällt das Gros der Bilanzsumme auf der Passivseite auf diverse Fremdkapitalpositionen, die eine direkte Konsequenz, des spezifischen Charakters des Versicherungsgeschäfts sind. Dabei handelt es sich überwiegend um Rückstellungen aus dem Versicherungsgeschäft, je nach Versicherungssparte sind dabei unterschiedliche Rückstellungen von Bedeutung:

• In der Lebensversicherung entfällt der Passivposten Versicherungstechnische Rückstellungen im Wesentlichen auf die Deckungsrückstellung. Sie ist die Summe sämtlicher einzelvertraglicher Deckungsrückstellungen, die in der Lebensversicherung beispielsweise anfallen, wenn ein Ansparprozess Teil eines Versicherungsproduktes ist (kapitalbildende Lebensversicherung, Rentenversicherung). Hinzu kommen Produkte wie die Risikolebensversicherung, die bei zeitlich konstanter Beitragshöhe ein mit zunehmendem Alter der versicherten Person steigendes Todesfallrisiko absichert, wofür ebenfalls Rückstellungen gebildet werden müssen.

Eine weitere wichtige versicherungstechnische Rückstellung in der Lebensversicherung ist die Rückstellung für Beitragsrückerstattungen (RfB), die ihre Ursache in dem Bestreben nach einer möglichst gleichmäßigen Höhe der Überschussbeteiligung hat. Teile der anfallenden Kosten-, Risiko- und Zinsüberschüsse werden in dieser Rückstellung angesammelt und fließen nicht direkt an die überschussberechtigten Versicherungsnehmer. Etwaige jährliche Schwankungen in der Überschusshöhe können so aufgefangen, die Höhe der gewährten Überschüsse weitgehend konstant gehalten werden. Erst wenn die erwirtschafteten Rohüberschüsse zwei oder mehr Jahre hintereinander signifikant oberhalb oder unterhalb des bislang gewährten Niveaus liegen, machen sich diese Abweichungen in der Überschussdeklaration der Lebensversicherer bemerkbar.

• Bei Unternehmen der privaten Krankenversicherung wird die Passivseite von den Alterungsrückstellungen beherrscht (in der Bilanz selbst als Teil der Deckungsrückstellung ausgewiesen). Auch hier zahlen die Versicherungsnehmer einen konstanten Beitrag, der ein mit dem Alter zunehmendes Krankheitsrisiko absichern soll. Deshalb zahlen junge Versicherte einen erhöhten Beitrag; die nicht zur Risikodeckung benötigten Beitragsbestandteile werden dabei in die Alterungsrückstellung überführt. Diese wird dann im hohen Alter allmählich aufgelöst, da die Beitragszahlungen nun nicht mehr ausreichen, um die anfallenden Krankheitskosten zu decken.

Daneben spielt bei Krankenversicherern auch die Rückstellung für erfolgsabhängige und erfolgsunabhängige Beitragsrückerstattung eine wichtige Rolle (eine derartige bilanzielle Aufteilung der RfB findet bei Lebensversicherern nicht statt). Speziell die Rückstellung für erfolgsabhängige Beitragsrückerstattung fungiert als Sammelbecken für große Teile der während eines Geschäftsjahres anfallenden Rohüberschüsse und ermöglicht ein zeitlich weitgehend konstantes Niveau der Überschussbeteiligung.

• In der Schaden- und Unfallversicherung können die Schadenhöhen bei einigen Produktformen von Jahr zu Jahr stark schwanken, weshalb hier eine Schwankungsrückstellung gebildet wird. Fallen die versicherten Schäden in einem Geschäftsjahr aufgrund eines Großschadens (Erdbeben, Sturm, Überschwemmung etc.) so hoch aus, dass die Beitragszahlungen, Kapitalerträge und Rückversicherungsvereinbarungen sie allein nicht decken können, kann der Versicherer auf diese Rückstellung zurückgreifen. Sie bildet damit im weiteren Sinne einen Puffer zwischen unregelmäßig auftretenden Versicherungsschäden und den regelmäßigen Beitragszahlungen der Versicherungsnehmer.

Grundsätzlich können auch auf der Passivseite eines Versicherungsunternehmens stille Reserven und stille Lasten entstehen.

Beispiel:

Führt der medizinische Fortschritt zu einem starken Anstieg der Lebenserwartung, bilden die bilanziell ausgewiesenen Verbindlichkeiten eines Lebensversicherers, der einen Bestand privater Rentenversicherungen verwaltet, die wahren künftigen Liquiditätsforderungen an diesen Versicherer nicht mehr ab, es entstehen stille Lasten. Die in der Bilanz ausgewiesenen Rückstellungen müssen in solchen Fällen nachträglich aufgefüllt werden, was im Rahmen einer Nachreservierung geschieht.

Für alle genannten versicherungstechnischen Rückstellungen gelten die allgemeinen Ansatz- und Bewertungsvorschriften (§§246-256 F1GB). Hierzu gehört insbesondere das Einzelbewertungsgebot (eine Schätzung auf kollektiver Basis ist nur in begründeten Ausnahmefällen möglich), das Imparitätsprinzip. das Realisationsprinzip, das Stetigkeitsgebot und das Vorsichtsprinzip (siehe Büchner). Nach § 341 e (1) HGB sind versicherungstechnische Rückstellungen grundsätzlich so zu bilden, dass die dauerhafte Erfüllbarkeit der Verpflichtungen aus den Versicherungsverträgen sichergestellt ist. Daneben sind die komplizierten aufsichtsrechtlichen Regelungen über die verwendeten Rechnungsgrundlagen (einkalkulierte Kostensätze, Rechnungszins etc.) und die Überschussbeteiligung der Versicherungsnehmer zu beachten.