Grundlegende Betrachtung zum Kontenabschlus

Übersicht:

Für den Kontenabschluss in den Hauptbüchern geht man in folgender Reihenfolge vor:

– Abschluss des Privatkontos und Saldoübertragung auf das Konto Eigenkapital.

– Abschluss der Konten Entschädigungen und Regulierungsaufwand auf das Konto Forderungen gegen Direktion.

– Abschluss der Erfolgskonten und Saldenübertragung auf das Gewinn- und Verlustkonto.

– Abschluss des Gewinn- und Verlustkontos und Saldoübertragung auf das Eigenkapitalkonto.

– Abschluss der Bestandskonten und Saldenübertragung auf das Schlussbilanzkonto (abgek.: SBK).

– Addition der beiden Kontenseiten des Schlussbilanzkontos und Abschluss.

a) Jahresabschluss als gesetzliche Vorschrift

Aufgrund gesetzlicher Vorschriften hat der Kaufmann am Schluss eines jeden Geschäfts-jahres eine Bilanz und eine Gewinn- und Verlustrechnung aufzustellen. Bilanz und Gewinn- und Verlustrechnung bilden den Jahresabschluss. In der Praxis erstellt man aus Informationsgründen während des Geschäftsjahres häufiger eine Zwischenbilanz mit Gewinn- und Verlustrechnung, wie dies auch schon in den vorhergehenden Abschnitten erwähnt wurde. Die Finanzbuchhaltungsprogramme bieten hierbei eine Vielzahl von Auswertungsmöglichkeiten.

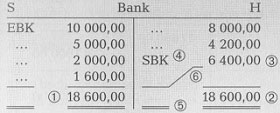

b)Arbeitshinweise zum Abschluss eines Kontos

Beispiel:

1) Zunächst wird die Summe der größeren Kontoseite berechnet und eingetragen.

2) Diese Summe wird dann auf die kleinere Kontoseite übertragen.

3) Es wird der Saldo berechnet und eingetragen.

4) Vor dem Saldo ist das aufnehmende Abschlusskonto zu vermerken.

5) Das Konto wird durch doppeltes Unterstreichen abgeschlossen.

6) Ein verbliebener freier Raum im Konto wird entwertet.

Jeder Saldo eines Kontos wird, von einem Buchungssatz im Grundbuch begleitet, auf das jeweilige Abschlusskonto übertragen.

| Buchungssatz zum Beispielkonto | Soll | Haben |

| € | € | |

| SBK | 6400,00 | |

| an Bank | 6400,00 |

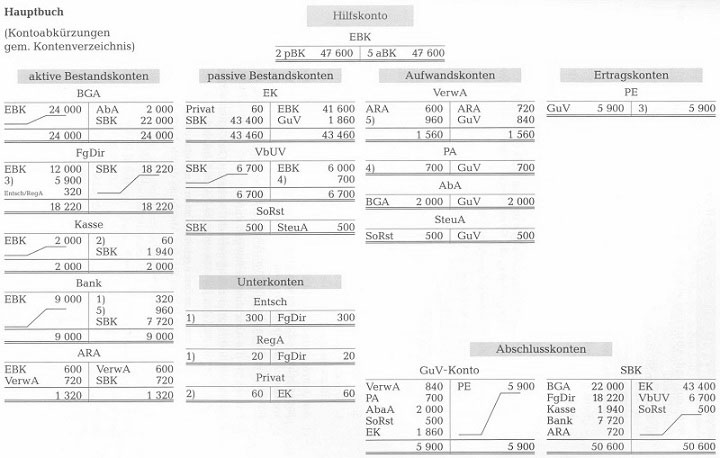

Gesamtdarstellung von der Konteneröffnung bis zum Kontenabschluss an einem kurz gefassten Geschäftsgang

a) Buchungen im Grundbuch

Eröffnungsbilanz zu Beginn des Geschäftsjahres

| Aktiva | Eröffnungsbilanz | Passiva | |

| Betr. u. Geschäftsausst. | 24000,00 | Eigenkapital | 41600,00 |

| Ford. gg. Direktion | 12000,00 | Verb. bei Untervertr. | 6000,00 |

| Kasse | 2000,00 | ||

| Bank | 9000,00 | ||

| Akt. Rechnungsabgrenzung | 600,00 | ||

| 47600,00 | 47 600,00 | ||

Die Aktive Rechnungsabgrenzung von 600,00 € wurde für den Teil des im letzten Geschäftsjahr gezahlten Versicherungsbeitrages von 800,00 € zur Betriebs-Haftpflicht-versicherung gebildet, der auf das jetzige Geschäftsjahr entfällt.

Grundbuch: Eröffnungsbuchungen und Auflösung einer aktiven und/oder passiven

| Buchungssätze | Soll € | Haben € |

| 1. 5 aktive Bestandskonten | 47 600,00 | |

| an Eröffnungsbilanzkonto | 47 600,00 | |

| 2. Eröffnungsbilanzkonto | 47 600,00 | |

| an 2 passive Bestandskonten | 47 600,00 | |

| 3. Verwaltungsaufwand | 600,00 | |

| an Aktive Rechnungsabgrenzung | 600,00 |

Geschäftsfälle im Geschäftsjahr

– Regulierung eines Glasbruchschadens durch Banküberweisung Rechnung des Glasers 300,00 €; Kostenvoranschlag 20,00 €

– Privatentnahme bar 60,00 €

– Die Direktion schreibt Provisionen gut 5 900,00 €.

– Wir schreiben daraufhin dem Untervertreter 700,00 € Provision gut.

– Begleichung des gegenüber dem Vorjahr gestiegenen Beitrages für die Betriebs- Haftpflichtversicherung auf 960,00 € durch Banküberweisung (Versicherungsperiode 1. Okt.d. J.-l. Okt.n. J.).

Grundbuch: Buchung der Geschäftsvorfälle

| Buchungssätze | Soll € | Haben € |

| 1. Entschädigungen | 300,00 | |

| Regulierungsaufwand | 20,00 | |

| an Bank | 320,00 | |

| 2. Privat | 60,00 | |

| an Bank | 60,00 | |

| 3. Forderungen gegen Direktion | 5900,00 | |

| an Provisionsertrag | 4 | 5 900,00 |

| 4. Provisionsaufwand | 700,00 | |

| an Verb. beim Untervertreter | 700,00 | |

| 5. Verwaltungsaufwand | 960,00 | |

| an Bank | 960,00 |

Vorbereitende Abschlussbuchungen am Ende des Geschäftsjahres

– Von der Betriebs- und Geschäftsausstattung sind 2 000,00 € abzuschreiben.

– 720,00 € des Beitrags zur Betriebs-Haftpflichtversicherung entfallen auf das nächste Geschäftsjahr.

– Die Agentur rechnet mit einem Gewerbesteuerbescheid von ca. 500,00 € für das laufende Geschäftsjahr, der am Jahresende noch aussteht.

– Die Unterkonten Entschädigungen und Regulierungsaufwand sind abzuschließen.

– Das Unterkonto Privat ist abzuschließen.

Grundbuch: Vorbereitende Abschlussbuchungen

| Buchungssätze | Soll € | Haben € |

| 1. Abschreibung auf Anlagen an Betriebs- und Geschäftsausstattung | 2000,00 | 2000,00 |

| 2. Aktive Rechnungsabgrenzung an Verwaltungsaufwand | 720,00 | 720,00 |

| 3. Steueraufwand an Sonstige Rückstellungen | 500,00 | 500,00 |

| 4. Forderungen gegen Direktion an Entschädigungen an Regulierungsaufwand | 320,00 | 300,00 20,00 |

| 5. Eigenkapital an Privat | 60,00 | 60,00 |

Abschlussbuchungen am Ende des Geschäftsjahres

Grundbuch: Abschluss der Aufwandskonten

| Buchungssätze | Soll € | Haben € |

| 1. GuV an Provisionsaufwand | 700,00 | 700,00 |

| 2. GuV an Verwaltungsaufwand | 840,00 | 840,00 |

| 3. GuV an Steueraufwand | 500,00 | 500,00 |

| 4. GuV an Abschreibung auf Anlagen | 2000,00 | 2000,00 |

Grundbuch: Abschluss der Ertragskonten

| Buchungssatz | Soll € | Haben € | |||

| 5. Provisionsertrag an GuV | 5900,00 | 5900,00 | |||

| Grundbuch: Abschluss von GuV auf Eigenkapital | |||||

| Buchungssatz | Soll | Haben | |||

| € | € | ||||

| 6. GuV | 1860,00 | ||||

| an Eigenkapital | 1860,00 | ||||

| Grundbuch: Abschluss der aktiven Bestandskonten | |||||

| Buchungssätze | Soll | Haben | |||

| € | € | ||||

| 7. SBK | 22000,00 | ||||

| an Betriebs- und Geschäftsausstattung | 22000,00 | ||||

| 8. SBK | 18220,00 | ||||

| an Forderungen gegen Direktion | 18220,00 | ||||

| 9. SBK | 1940,00 | ||||

| an Kasse | 1940,00 | ||||

| 10. SBK | 7 720,00 | ||||

| an Bank | 7 720,00 | ||||

| 11. SBK | 720,00 | ||||

| an Aktive Rechnungsabgrenzung | 720,00 | ||||

| Grundbuch: Abschluss der passiven Bestandskonten | |||||

| Buchungssätze | Soll | Haben | |||

| € | € | ||||

| 12. Eigenkapital | 43400,00 | ||||

| an Schlussbilanzkonto | 43400,00 | ||||

| 13. Verbindlichkeiten beim Untervertreter | 6700,00 | ||||

| an Schlussbilanzkonto | 6700,00 | ||||

| 14. Sonstige Rückstellungen | 500,00 | ||||

| an Schlussbilanzkonto | 4 | 500,00 | |||

| b) Buchungen im Hauptbuch | |||||

| Die Buchungen im Hauptbuch sind auf der nächsten Seite dargestellt. | |||||

b) Buchungen im Hauptbuch

Die Buchungen im Hauptbuch sind auf der nächsten Seite dargestellt.