Sie können deutschlandweit in Geschäften, Restaurants oder an Tankstellen bargeldlos bezahlen: Überall, wo Sie das stilisierte Symbol einer Tastatur sehen, bezahlen Sie mit Ihrer Karte und Ihrer Geheimzahl. Im inländischen electronic-cash- bzw. internationalen edc/maestro-Verfahren kann der Karteninhaber an den entsprechenden Terminals in Verbindung mit der PIN und / oder dem Chip bargeldlos bezahlen.

Zu (2) Elektronisches Lastschriftverfahren (ELV) und Online-Lastschriftverfahren (OLV)

Sie können deutschlandweit in Geschäften, Restaurants oder an Tankstellen bargeldlos bezahlen: An Kassen mit dem Lastschriftzeichen können Sie per Lastschrift-Einzugsermächtigung bezahlen. Sie unterschreiben auf dem Kassenbeleg, der alle wichtigen Daten über den Zahlungsvorgang ausweist, eine Lastschrift-Einzugsermächtigung.

ELV ist ein vom Handel entwickeltes elektronisches Lastschriftverfahren.

Im ELV wird an den entsprechenden Terminals mittels der im Magnetstreifen gespeicherten Daten eine Lastschrift erstellt, die nach Einholung der Einzugsermächtigung des Karteninhabers zur Einlösung vorgelegt wird. Einige Unternehmen haben interne Hausdateien eingerichtet, mit denen geprüft werden kann, ob hinsichtlich des Karteninhabers Negativmerkmale, wie Lastschriftrückgaben in der Vergangenheit, gespeichert sind. Dieses Verfahren wird Online-Lastschriftverfahren (OLV) genannt.

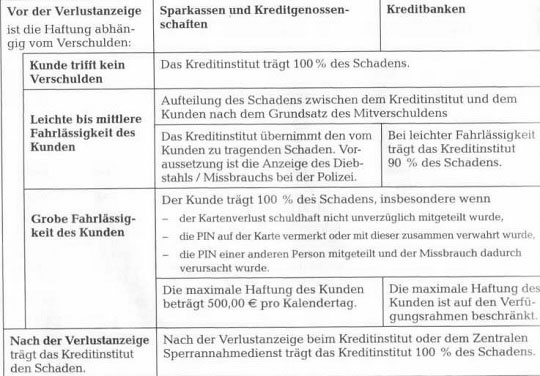

c) Haftung bei missbräuchlichem Einsatz von Debitkarten

Zahlen Kunden im Rahmen des ELV-Verfahrens, erfolgt die Legitimation durch die Unterschrift. Die Unterschriftskontrolle mit der Unterschrift auf der Karte wird oft sehr oberflächlich vorgenommen, selten unter Nutzung des Ausweises. Deshalb ist gerade bei diesem Verfahren der Missbrauch von gestohlenen oder abhanden gekommenen Karten sehr häufig. Der Karteninhaber kann einer ELV-Lastschrift bei einem Missbrauch der Karte gemäß den AGB unmittelbar nach Kenntnisnahme, spätestens bis 6 Wochen nach Rechnungsabschluss, widersprechen. Die Bank wird dem Kunden den Betrag wieder gutschreiben. Nun muss der Kunde gegenüber dem Händler nachweisen, dass die entsprechende Einzugsermächtigung nicht von ihm erteilt wurde, sondern die Unterschrift gefälscht wurde. Kommt es zu einem Gerichtsverfahren, ist es oft von Bedeutung, wann der Kunde den Verlust seiner Karte bemerkt und wann er ihn dann gemeldet hat.

Geldkarte

Ist Ihnen das Zahlen mit Kleingeld lästig? Haben Sie manchmal nicht das passende Kleingeld für Automaten? Die Lösung ist das Zahlen mit der GeldKarte! Dazu laden Sie einfach den Chip Ihrer Karte auf. Sie können bis zu 200 €, aber auch kleinere Beträge laden. Überall wo das GeldKarte-Logo auf Automaten oder Kassen gezeigt wird, können Sie dann einfach mit Ihrer Chipkarte bezahlen.

Die Geldkarte ist eine Geldbörse in Chipform. Der Chip kann am Geldautomaten •der an speziellen Ladeterminals mit bis zu 200 € online unter Eingabe der PIN oder gegen Barzahlung aufgeladen werden. Die Geldkarte dient damit vorrangig als Kleingeldersatz. Bezahlt werden kann unter anderem an Parkscheinautomaten, im öffentlichen Personennahverkehr, an Zigarettenautomaten und im ausgewählten Einzelhandel.

Kreditkarte

Die Bezeichnung Kreditkarte ist darauf zurückzuführen, dass solche i.d.R. als sog. Charge-Karten ausgegeben werden, d. h die Verfügung wird nicht sofort sondern erst später (z.B. einmal monatlich) dem Konto des Karteninhabers belastet. Der Kartenin- aber nimmt also einen zinslosen Kredit bis zur Abbuchung in Anspruch.

a) Leistungen einer Kreditkarte

– Bargeldloses Bezahlen und Barverfügungen am Geldautomaten

– Spezielle Versicherungsleistungen je nach Kartentyp (Classic, Gold, Premium), wie z.B. Kfz-Zusatzhaftpflichtversicherung für Mietwagen, Auslandskrankenversicherung.

– Besondere Nicht-Bankenleistungen im Rahmen von Co-Branding , wie z. B. Platzreservierung im Flugzeug, Sondertarife bei Hotels und Mietwagen.

b) Sorgfaltspflichten des Karteninhabers und Haftung

• Mitwirkungs-, Sorgfalts- und Anzeigepflichten

– Unterschrift auf der Rückseite der Karte sofort nach Erhalt.

– Sorgfältige Aufbewahrung der Karte, um zu verhindern, dass sie abhanden kommt und missbräuchlich verwendet wird.

– Geheimhaltung der PIN. Die PIN darf insbesondere nicht auf der Karte vermerkt oder in anderer Weise zusammen mit dieser auf bewahrt werden.

– Unverzügliche Anzeige des Verlustes oder einer missbräuchlichen Verwendung.

• Haftungsregelungen

An die sorgfältige Aufbewahrung der Karte stellen die Gerichte strenge Anforderungen. Beispielsweise wird es als grob fahrlässig eingestuft, seine Tasche in einem stark frequentierten Geschäft auf dem Tisch abzustellen, anstatt sie am Körper zu tragen oder in der Hand zu behalten oder die Karte während eines längeren Spazierganges im Kofferraum eines Pkw zu lassen. Die Benachrichtigungsfrist für die Sperre ist sehr kurz, wiederholt haben Richter eine Zeit von 1,5 Stunden nach Bemerken des Verlustes als Pflichtverstoß behandelt. Hat der Karteninhaber seine o. g. Pflichten grob fahrlässig verletzt, haftet er für den durch den Missbrauch entstandenen Schaden selbst. Hat der Karteninhaber seine Pflichten nur leicht fahrlässig verletzt oder ist ihm keine Pflichtverletzung nachzuweisen, haftet er (verschuldensunabhängig) bis max. 50 €. Nach der Verlustmeldung haftet der Karteninhaber für missbräuchliche Umsätze nicht mehr, selbst wenn er sich vorher grob fahrlässig verhalten hat.

Online-Banking

Verfahren

Online-Banking findet per Datenfernübertragung (z. B. Internet oder Direkteinwahl bei der Bank) statt. Hier sind zwei Verfahren üblich:

• Browserbasiertes Internetbanking

Der Kunde benötigt keine Programmsoftware, sondern kann unabhängig vom Ort innerhalb eines Web-Browsers (direkt auf der Web-Site der Bank) seine Bankgeschäfte erledigen.

Die Authentifizierung des Kunden erfolgt im PIN/ TAN-Verfahren.

• Verwendung eines Clientprogramm

Der Kunde benötigt eine Programmsoftware (PC-Client), die sich des einheitlichen Standards HBCI/ FinTS als Schnittstelle zwischen Kunde und Bank bedient. Der Kunde bearbeitet seine Aufträge an die Bank offline mithilfe dieser Online-Banking Software. Sind die Aufträge komplett, stellt die Software eine Online-Verbindung her und überträgt die Daten zur Bank.

HBCI (Home Banking Computer Interface) ist ein offener Standard, der von verschiedenen Bankengruppen entwickelt und vom Zentralen Kreditausschuss (ZKA) beschlossen wurde. Die erste praxistaugliche Version wurde 1998 veröffentlicht. Im Jahr 2002 wurde der Standard erweitert und in FinTS (Financial Transaction Services) umbenannt, HBCI unterstützt als Authentifizierungsmöglichkeiten die elektronische Signatur mittels Chipkarte bzw. Schlüsseldiskette, seit der Weiterentwicklung zu FinTS sind auch das PIN/TAN-Verfahren und die Signaturkarte möglich.

Authentifizierungsmöglichkeiten (elektronische Unterschriften)

a) PIN/TAN

Die PIN (Persönliche Identifikationsnummer) ist eine Geheimzahl, mit der sich der Kunde beim Anmelden in das Online-Banking gegenüber der Bank legitimiert. Um der Bank Aufträge zu erteilen (Überweisungen, Daueraufträge), ist zusätzlich eine TAN (Transaktionsnummer) erforderlich.

PIN und TAN, die als Listen zu Hause verwahrt werden und im offenen Netz (auf der Website der Bank) eingegeben werden, stellen eine Sicherheitslücke dar, die von Betrügern gezielt durch sog. Phishing-Attacken genutzt werden. Phishing ist ein Kunstwort, das für Fischen nach Passworten steht. Angriffsziel ist nicht die Technik, sondern der Mensch, der mit gefälschten E-Mails oder nachgebauten Websites verleitet wird, seine vertraulichen Daten (PIN und TAN) zu übermitteln. Mit den durch Pishing erworbenen Passworten greifen die Betrüger dann auf die Konten zu.

b) Chipkarte/Schlüsseldiskette im HBCI- oder FTAM-Verfahren

Die Authentifizierung erfolgt in diesen Fällen durch eine kontenbezogene elektronische Signatur. Damit wird nicht nur die Identität des Kunden, sondern zusätzlich auch die Integrität der gesendeten Daten gesichert. Auf der Chipkarte bzw. der Diskette (oder einem anderen Speichermedium, z. B. USB- Stick) befindet sich ein elektronischer Schlüssel, mit dem die zu sendenden Daten verschlüsselt werden.

c) Signaturkarte

Während der elektronische Schlüssel im HBCI-Verfahren kontenbezogen ist, wird mit der Signaturkarte eine personenbezogene qualifizierte elektronische Signatur (digitale Signatur) gemäß dem Signaturgesetz erzeugt. Das technische Verfahren der digitalen Signatur basiert auf der Verwendung zweier unterschiedlicher elektronischer Schlüssel. Jedes Schlüsselpaar besteht dabei aus einem privaten Schlüssel (Private Key) und einem korrespondierenden öffentlichen Schlüssel (Public Key). Der verwendete mathematische Algorithmus von Rivest, Shamir und Adleman (RSA-Algorithmus) stellt sicher, dass der private Schlüssel auch dann nicht errechnet werden kann, wenn der öffentliche Schlüssel bekannt ist.