a) Offene Kosten (gemäß Vertragsbedingungen des Fonds):

– i.d.R. Ausgabeaufschlag für Anteilskauf zur Deckung der Vertriebskosten (oft bis 6 % bei Aktienfonds, sonst weniger; verhandelbar)

– Verwaltungsgebühr für die KAG (0,3-2,5% p.a. vom Fondsvermögen, selten ertragsabhängig)

– Depotbankgebühr (für Aufgaben gemäß InvG, oft 0,1 % vom Fondsvermögen p. a.)

– zusätzlich die Depotgebühr für die Verwahrung der Anteilscheine

b) Verdeckte Kosten (Berechnungsgrundlagen werden nicht genannt, nur Abzug in

der GuV des Fonds):

– Gebühr der Depotbank für Kauf/Verkauf der Wertpapiere des Fondsvermögens

– Gebühr der Depotbank für die Führung des Depots und der Konten für das Sondervermögen

– Verwaltungskosten der KAG für das Sondervermögen (Prüfung des Rechnungsabschlusses, Veröffentlichungs-, Druck-, Versandkosten …)

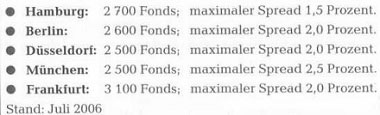

Besonderheit: Spread beim Börsenhandel mit Investmentanteilscheinen

Seit einigen Jahren werden Investmentanteilscheine auch an Wertpapierbörsen gehandelt. Offenbar ist das Geschäft lukrativ, der Kampf um die Gebühren der Privatanleger wird über den Preis und das Fondsangebot geführt. Der häufigste Grund für den Kauf über die Börse ist, den Ausgabeaufschlag zu sparen – der beträgt bei Aktienfonds in der Spitze rund 5 Prozent. Stattdessen werden an der Börse aber Ordergebühren der Bank sowie Maklercourtage fällig. Da Fonds an der Börse zudem mit einer Spanne zwischen An- und Verkaufspreis (Spread) gehandelt werden, entsteht ein weiterer Kostenfaktor. Während der Kauf über die Börse in vielen Fällen aus Kostengründen lohnt, ist es ratsam, den Verkauf über die Fondsgesellschaft abzuwickeln. In diesem Fall kostet die Transaktion nämlich nichts, da die Fondsgesellschaft den Anteil unentgeltlich zurücknimmt.

Spread

Beim Fondskauf über die Börse fällt kein Ausgabeaufschlag an, allerdings muss der Spread bezahlt werden. Das ist die Preisdifferenz zwischen An- und Verkaufspreis. Diese Marge variiert je nach Börse und Fonds.

Kosten je Order an der Frankfurter Börse

• 0,08 % Provision der Spezialisten

• Individuelle Gebühr der jeweiligen Hausbank

• indirekte Kosten durch Spread

c) Durchschnittliche Wertentwicklung der Publikumsfonds

| Durchschnittliche jährliche Rendite in % | ||||

| Anlageschwer punkt | 5 Jahre | 10 Jahre | 20 Jahre | |

| Aktienfonds | Deutschland | -2,33 | 8,69 | 7,10 |

| Ausland | – 4,44 | 7,90 | 6,73 | |

| Rentenfonds | Büro – deutsche Emittenten | 4,29 | 4,72 | 5,91 |

| Internationale Emittenten | 4,16 | 6,34 | 6,24 |

| Gemischte Fonds | -0,77 | 7,66 | 5,79 | |

| Durchschnitt aller Fondsgruppen | 0,43 | 7,14 | 6,38 | |

Quelle: BVI, Stichtag 31.12.2005

d) Rendite bei Fonds-Sparplänen

Die Berechung zeigt, welche durchschnittliche Rendite pro Jahr und welches Vermögen Anleger im Jahr 2006 (Stichtag: 30. Juni 2006) erreichen konnten, wenn sie seit 1976 (oder 1986 bzw. 1996) monatlich 100,00 € in Fonds angelegt hätten.

| 10 Jahre (eingezahlt 12 000,00 €) | 20 Jahre (eingezahlt 24 000,00 €) | 30 Jahre (eingezahlt 36 000,00 €) | ||||||

| Aktienfonds Deutschland | Ergebnis in Euro | 14912 | 52517 | 168735 | ||||

| In Prozent p.a. | 4,3 | 7,3 | 8,9 | |||||

| Aktienfonds Europa | Ergebnis in Euro | 14158 | 49039 | 138526 | ||||

| In Prozent p.a. | 3,3 | 6,7 | 7,9 | |||||

| Aktienfonds global | Ergebnis in Euro | 13489 | 47971 | 145223 | ||||

| In Prozent p.a. | 2,3 | 6,5 | 8,1 | |||||

| Euro-Renten- fonds | Ergebnis in Euro | 14 295 | 41938 | 99548 | ||||

| In Prozent p.a. | 3,4 | 5,3 | 6,1 | |||||

| Rentenfonds global | Ergebnis in Euro | 13376 | 40992 | 102909 | ||||

| In Prozent p.a. | 2,1 | 5,1 | 6,3 | |||||

| Mischfonds Deutschland | Ergebnis in Euro | 14173 | 48164 | 141577 | ||||

| In Prozent p.a. | 3,3 | 6,5 | 8,0 | |||||

| Offene Immobilienfonds | Ergebnis in Euro | 13685 | 37 276 | 82934 | ||||

| In Prozent p.a. | 2,6 | 4,2 | 5,1 | |||||

Quelle: BVI. Angaben sind Durchschnittswerte. Stichtag 30. Juni 2006

Exkurs: Wie einen guten Fonds finden?

1. Fondsart gemäß Risikoneigung auswählen

2. Fondsratings auswerten

– Welchen Anbieter?

– Nach welchen Kriterien wird geratet? Performance-Listen auswerten

– auf Beurteilungszeitraum achten

– am entsprechenden Index messen

– i.d.R. sind keine Kosten berücksichtigt

3. Fondskosten berücksichtigen

– kleiner Ausgabeaufschlag

– feste oder erfolgsabhängige KAG-Vergütung

4. Günstigen Anbieter für gewählten Fonds suchen

– Anbieter mit Rabatt auf Ausgabeaufschlag

– niedrige/keine Depotgebühr