► Aufgaben der Kostenartenrechnung

Betriebsergebnis = Leistungen (Erlose) – Kosten

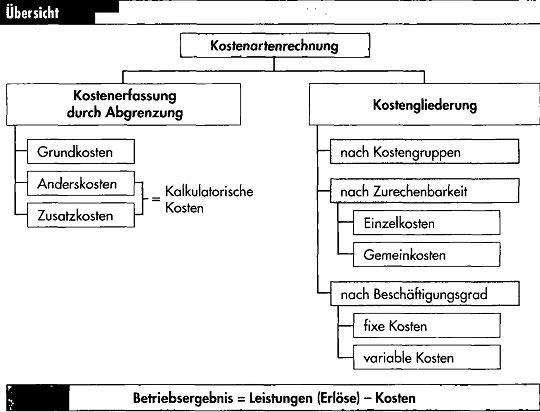

Die Kostenartenrechnung dient der Erfassung und Gliederung der Kosten. Ausgehend von der Geschäftsbuchhaltung wird für die Erfassungszwecke zunächst eine Abgrenzungsrechnung durchgeführt, an deren Ende alle Kosten sichtbar werden. Diese Kosten werden dann nach den Kostenarten gegliedert, um sie in der darauf folgenden Kostenstellenrechnung zuordnen zu können. Im Zusammenhang mit der Kostenartenrechnung ermittelt man auch die betrieblichen Leistungen (Erlöse) durch eine Abgrenzungsrechnung, um dann aus der Gegenüberstellung von Kosten und Leistungen das Betriebsergebnis (= Betriebsgewinn) zu erhalten. Statt von Kosten- und Leistungsrechnung spricht man häufig abgekürzt nur von Kostenrechnung. Diese abkürzende Bezeichnung gilt auch für die Kostenartenrechnung.

Abgrenzungsrechnung

► Umfang der Abgrenzungen

Im Rahmen der Abgrenzungsrechnung werden, wie in unserem Versicherung-Ratgeber erläutert,

• Die neutralen Aufwendungen von den betriebsbedingten Aufwendungen getrennt (Ermittlung der Grundkosten),

• Für kalkulatorisch nicht geeignete betriebliche Aufwendungen kalkulatorische Kosten (Anderskosten) angesetzt,

• Fiktive Kosten für Leistungen in Ansatz gebracht, denen kein betrieblicher Aufwand gegenübersteht (Zusatzkosten),

• Die neutralen Erträge von den betriebsbedingten Erträgen getrennt (Ermittlung der betrieblichen Leistungen bzw. Erlöse).

►Durchführung der Abgrenzungen in Tabellenform

• Kostenermittlung

Beispiel:

*Kostenermittlungsbogen

Für die Kostenabgrenzung kann folgende Tabelle (hier Kostenermittlungsbogen

genannt) dienen:

| Angaben in € | Aufwand lt. Erfolgsrechnung | neutraler Aufwand | Grund kosten | Anders- bzw. Zusatzkosten | Ansatz in der Kostenrechnung |

| Provisions -aufwand | 71 300,00 | 71 300,00 | 71 300,00 | ||

| Mietaufwand | 26 000,00 | 26 000,00 | 26 000,00 | ||

| Verwaltungs -aufwand | 12 800,00 | 12 800,00 | 12 800,00 | ||

| Zinsaufwand | 3 700,00 | 3 700,00 | 3 700,00 | ||

| Abschreib. auf Anlagen | 1 800,00 | 2 000,00 | 2 000,00 | ||

| Außerordentl. Aufwand | 5 900,00 | 5 900,00 | |||

| Kalk. Zinsen | 5 700,00 | 5 700,00 | |||

| Kalk. Unternehmerlohn | 60 000,00 | 60 000,00 | |||

| Summe der Kosten 181 500,00 | |||||

► Erläuterungen:

• Provisionsaufwand, Mietaufwand, Zinsaufwand und Verwaltungsaufwand sind aufwandsgleiche Kosten (= Grundkosten), da sie im Zusammenhang mit der betrieblichen Leistungserstellung stehen.

• Zu der Abschreibung auf Anlagen in Höhe von 1 800,00 € wird unterstellt, dass dies der linear mögliche Abschreibungsbetrag ist. In der Kostenrechnung darf jedoch ein um die zeitanteiligen Mehrkosten einer Wiederbeschaffung erhöhter Betrag erscheinen, so dass Anderskosten (hier z. B. 2 000,00 €) anzusetzen sind.

• Außerordentlicher Aufwand ist neutraler Aufwand in der Kostenrechnung, da der außerordentliche Aufwand nicht dem eigentlichen Betriebszweck dient.

• Dem kalkulatorischen Zins für das betriebsnotwendig eingesetzte Eigenkapital (hier z.B. 5 700,00 €) und dem kalkulatorischen Unternehmerlohn (hier z.B. 60 000,00 €) stehen keine betragsentsprechenden Buchungen in der Aufwandsrechnung gegenüber.

► Leistungsermittlung

Beispiel:

*Leistungsermittlungsbogen

| Ertrag laut Erfolgsrechnung | Neutraler Ertrag | Leistungen (Erlöse) | |

| Provisionsertrag | 200 000,00 | 200 000,00 | |

| Zinsertrag | 6 700,00 | 6 700,00 | |

| Außerordentlicher Ertrag | 4 200,00 | 4 200,00 | |

| Summe der Leistungen | 2000,00 |

• Erläuterungen:

Zinsertrag (betriebsfremder Ertrag) und Außerordentlicher Ertrag werden als

neutraler Ertrag von der Leistungsrechnung nicht erfasst.

► Betriebsergebnis

Beispiel:

| Summe der Erlöse aus Leistungen | 200 000,00 € |

| – Summe der Kosten | 181 500,00 € |

| = Betriebsergebnis (Betriebsgewinn) | 18 500,00 € |

Die ermittelten Kosten werden im Rahmen einer Betriebsabrechnung den ermittelten Leistungen (Erlösen) gegenübergestellt. Als Saldo ergibt sich das Betriebsergebnis (= Betriebsgewinn). Mit dem Betriebsergebnis lässt sich die Wirtschaftlichkeit des Betriebes als Ganzes kontrollieren, da es frei ist von betriebsfremden und von buchtechnischen Einflüssen, wie sie in der Gewinn- und Verlustrechnung anzutreffen sind.

► Neutrales Ergebnis

Das neutrale Ergebnis gehört zwar nicht in die Kosten- und Leistungsrechnung. Für Analysezwecke ist es dennoch interessant; denn es kann Vorkommen, dass die betriebs-bedingte Tätigkeit zu einem negativen Betriebsergebnis geführt hat, die Finanzbuch-haltung aber einen Gewinn ausweist, da die betriebsfremde Tätigkeit, also das neutrale Geschäft, große Gewinne abwirft.

Das neutrale Ergebnis stellt sich im betrachteten Leistungs- und Kostenermittlungsbogen wie folgt dar:

| Neutraler Ertrag | € | € |

| • Zinsertrag | 6 700,00 | |

| • Außerordentlicher Ertrag | 4 200,00 | 10 900,00 |

| Neutraler Aufwand | ||

| • Außerordentlicher Aufwand | 5 900,00 | 5 900,00 |

| Neutrales Ergebnis | 5 000,00 |

Gliederung nach Kostenarten

► Einzel- und Gemeinkosten

Die Trennung der erfassten Kosten nach diesen beiden Kostenarten ist insbesondere notwendig für die sich anschließende Zuordnung der Kosten auf die Kostenstellen (Kostenstellenrechnung) bzw. Kostenträger.

□ Einzelkosten

Sie können einem Kostenträger, direkt zugerechnet werden (sog. direkt zurechenbare Kostenträgereinzelkosten).

Beispiele:

*Kosten für Werbegeschenke an Neukunden Vermittlungsprovisionen

Für Untervertreter

Bekanntlich wird im Rahmen dieses Lehrbuches nach den Leistungen

Vermittlung (entlohnt durch Abschlussprovisionen) und Betreuung (entlohnt durch Folgeprovisionen) getrennt. Die Kosten für Werbegeschenke an Neukunden oder die Provisionen für einen Untervertreter, der das Geschäft vermittelt hat, stehen im direkten Zusammenhang mit der Leistung Vermittlung und müssen durch die Abschlussprovisionen (Kostenträger) gedeckt werden.

Gemeinkosten

Sie entstehen in mehreren oder allen Kostenstellen und müssen mit einem Verteilungs-schlüssel umgelegt werden. Dies geschieht im Rahmen der Kostenstellenrechnung.

Beispiele:

*Versicherungsbeitrag für die Geschäftsversicherung, Energiekosten, Mietaufwand

► Fixe und variable Kosten

Der Beschäftigungsgrad bzw. die erbrachten Leistungen wirken sich auf die Gesamtkosten aus. In diesem Zusammenhang interessiert, welche der Einzelkosten hiervon unbeeinflusst und welche beeinflusst sind.

□ Fixe Kosten

Sie entstehen unabhängig vom Grad der Beschäftigung bzw. der erbrachten Leistung.

Beispiele:

*Gehälter der fest angestellten Mitarbeiter, Grundgebühren für Telefon, Versicherungsbeiträge, Mieten

□ Variable Kosten

Sie verändern sich mit dem Beschäftigungsgrad bzw. der erbrachten Leistung.

Beispiele:

*Provisionsaufwand,

Werbe- und Reiseaufwand,

Verwaltungsaufwand

Die Kostenartenrechnung ermöglicht die Beobachtung der Gesamtkosten und der einzelnen Kostenarten.

Im Betriebsergebnis kommt die Wirtschaftlichkeit des Gesamtbetriebes

zum Ausdruck.