Die Bezeichnung der Kreditart hängt vom Verwendungszweck, von der Dauer oder der Verfügbarkeit des Kredits ab. Die Kreditsicherung ist eine Folge der Kreditwürdigkeitsprüfung, denn aus ihr geht hervor, ob die Bank die Mithaftung von weiteren Personen, Sachwerten oder Rechten verlangen muss.

Kreditarten

| Bezeichnung des Kredits nach | Bedeutung | Beispiele |

| Verwendungszweck ► Produktivkredit

-Investitionskredit

-Betriebsmittelkredit

-Saisonkredit

► Konsumkredit | Steigerung der Güter Erzeugung

Errichtung und Erweiterung von Anlagen

Verstärkung des Umlaufvermögens

Überbrückung des gesteigerten Geldbedarfs vor oder während der Saison Hebung des privaten Lebensstandards | Finanzierung des Anlage- und Umlaufvermögens

Finanzierung von Gebäuden, Maschinen, Büroausstattung Finanzierung der laufenden Ausgaben wie Warenkäufe, Gehälter, Steuern Finanzierung von Hopfen kaufen der Brauereien, Gemüsekäufen der Konservenfabriken Finanzierung von Wohnungseinrichtungen, Urlaubsreisen, Autos |

| Dauer ► kurzfristiger Kredit

► mittelfristiger Kredit

► langfristiger Kredit | Laufzeit bis 6 Monate

Laufzeit länger als 6 Monate bis 4 Jahre

Laufzeit ab 4 Jahre | Unternehmen skontiert Rechnungen mittels Kreditaufnahme Unternehmen finanziert den Geschäftswagen

Unternehmen finanziert seine Gebäudeerweiterung durch ein zehnjähriges Grundschuld Darlehen |

| Verfügbarkeit ► Kontokorrentkredit

► Darlehen | Verfügung entsprechend den wirtschaftlichen Bedürfnissen innerhalb einer bestimmten Höchsts um und einer bestimmten Zeit

Einmalige Auszahlung in bestimmter Höhe für bestimmte Zeit Über Rückzahlungen kann nicht mehr verfügt werden | des laufenden Zahlungsverkehrs für Waren einkaufe, Gehälter, Steuern; Begleichung von Verbindlichkeiten

Abwicklung der Fremdfinanzierung eines Grundstücks |

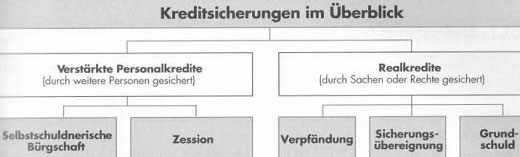

Kreditsicherungen

Man unterscheidet bei der Vergabe von Krediten nicht gesicherte Blankokredite (Personalkredite), durch weitere Personen gesicherte Kredite (Bürgschaft, Zession), durch bewegliche Wertgegenstände gesicherte Kredite (Faustpfand, Sicherheitsübereignunq) sowie durch Immobilien gesicherte Kredite (Grandschuld).

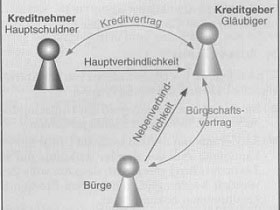

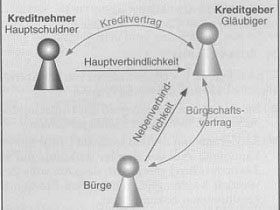

Kreditsicherung durch Bürgschaft

Der Bürgschaftskredit ist ein Personalkredit, der zusätzlich durch eine Bürgschaft gesichert ist.

Es liegen zwei Rechtsgeschäfte vor:

• Kreditvertrag,

• Bürgschaftsvertrag.

Neben dem Kreditnehmer haftet noch eine weitere Person für die Zinsen und die Rückzahlung.

► Wesen der Bürgschaft

Die Bürgschaft ist ein Vertrag zwischen dem Gläubiger und dem Bürgen, wonach der Bürge für den Schuldner haftet. Der Kreditgeber hat also für seine Forderung zwei Schuldner.

► Form der Bürgschaft

Der Bürgschaftsvertrag kommt durch die schriftliche Bürgschaftserklärung des Bürgen und die formlose Entgegennahme durch das Kreditinstitut zustande. Kaufleute können sich im Rahmen ihres Geschäftsbetriebes auch mündlich verbürgen.

► Selbstschuldnerische Bürgschaft

Sie liegt vor, wenn der Bürge auf die Einrede der Vorausklage verzichtet hat, d. h. wenn er vom Gläubiger nicht den Nachweis erfolgloser gerichtlicher Schritte gegen-über dem Hauptschuldner verlangen kann. Verweigert der Schuldner die Zahlung, so muss der Bürge auf Verlangen des Gläubigers sofort zahlen. Kreditinstitute verlangen stets diese Art der Bürgschaft, um den zeit- und kostenintensiven Klageweg gegenüber dem Hauptschuldner zu vermeiden. Die Bürgschaft von Kaufleuten ist stets selbstschuldnerisch. Der Kreditgeber kann sowohl vom Hauptschuldner als auch vom Bürgen sofort die volle Forderung verlangen.

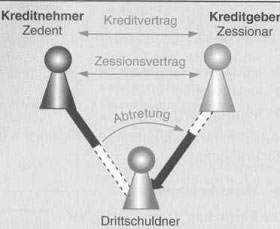

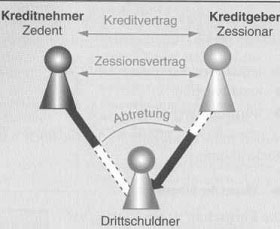

Kreditsicherung durch Zession

Der Zessionskredit ist ein Personalkredit, der zusätzlich durch Abtretung (Zession) einer oder mehrerer Forderungen des Kreditnehmers gegen Dritte gesichert ist.

Es liegen zwei Rechtsgeschäfte vor:

• Kreditvertrag,

• Zessionsvertrag.

► Wesen der Zession

Die Zession ist ein formfreier Vertrag zwischen dem alten und dem neuen Gläubiger. Durch ihn geht die Forderung des alten Gläubigers gegen seinen Schuldner (Drittschuldner) auf den neuen Gläubiger über. Der Zessionär kann im Rahmen des Vertrages nach seinem Ermessen über die Forderung verfügen. Der Drittschuldner kann dem neuen Gläubiger alle Einwendungen entgegensetzen, die gegen den Zedenten begründet waren, z. B. mangelhafte Lieferung. Aus diesem Grund werden die zur Kreditsicherung abgetretenen Forderungen nur zu 50% bis 80% beliehen.

► Arten der Zession

Je nachdem, ob der Drittschuldner von der Abtretung erfährt oder nicht, unterscheidet man die stille und die offene Zession.

• Bei der stillen Zession weiß der Drittschuldner von der Abtretung nichts. Er wird also an den bisherigen Gläubiger zahlen.

• Bei der offenen Zession weiß der Drittschuldner von dem Forderungsübergang. Er kann dann mit befreiender Wirkung nur an den Zessionär zahlen. Oft wird im Zessionsvertrag vereinbart, dass die stille Zession jederzeit in eine offene umgewandelt werden darf, sobald dem Kreditinstitut etwas Ungünstiges über seinen Kreditnehmer bekannt wird.

Kreditsicherung durch Verpfändung (Lombardkredit)

Der Lombardkredit ist ein Realkredit, der durch Pfandrecht an einer beweglichen Sache oder einem verbrieften Recht (Faustpfand) gesichert ist.

Die Verpfändung erfolgt durch Einigung der beiden Parteien, dass ein Pfandrecht bestehen soll, und Übergabe des zu verpfändenden Gegenstandes (Faustpfand). Durch die Übergabe wird der Pfandgläubiger Besitzer, aber nicht Eigentümer der verpfändeten Sache. Der Kreditnehmer erhält als Kredit nicht den vollen Wert seines Pfandes, sondern nur einen bestimmten Prozentsatz davon, den Beleihungswert. Der Zinssatz beim Lombardkredit wird Lombardsatz genannt.

Finanzinstitute beleihen vor allem Wertpapiere, Lebensversicherungen und Bauspar-verträge zu unterschiedlichen Beleihungssätzen (Aktien zu 50%, festverzinsliche Wertpapiere zu 75%, Sparbücher zu 100%). Zur Verpfändung der Lebensversicherung

Das Pfandrecht erlischt durch

• Rückgabe des Pfandes. Ein Vorbehalt, dass das Pfandrecht fortbestehen soll, ist unwirksam.

• Erlöschen der Forderung, für die es bestellt ist,

• ausdrücklichen Verzicht des Pfandgläubigers gegenüber dem Verpfändet.

Kreditsicherung durch Sicherungsübereignung

Bewegliche Gegenstände, die das Unternehmen benötigt und nicht als Pfand entbehren kann, können ebenfalls zur Sicherung eines Kredits der Bank angeboten werden. Für diesen Fall hat sich in der Praxis die Sicherungsübereignung entwickelt. Übereignet werden meist Maschinen, Kraftfahrzeuge und Warenlager.

► Wesen der Sicherheitsübereignung

Der Sicherheitsübereignungskredit ist ein Realkredit, bei dem der Kreditgeber das bedingte Eigentum an einer beweglichen Sache zur Sicherung erwirbt, der Schuldner aber Besitzer bleibt.

Die Übereignung hat nicht den Sinn, dem Gläubiger das unbedingte Eigentumsrecht zu übertragen, wie beim Kauf oder bei der Schenkung, sondern sie geschieht nur sicherheitshalber. Der Kreditgeber kann nicht frei über den übereigneten Gegenstand verfügen, denn das Eigentum daran soll mit der Rückzahlung des Kredits von selbst wieder auf den Kreditnehmer übergehen.

Die Sicherungsübereignung ist nicht gesetzlich geregelt, aber durch Rechtsprechung anerkannt worden. Kreditgeber und Kreditnehmer schließen neben dem Kreditvertrag einen Sicherungsübereignungsvertrag. Dieser enthält

-die Einigung, dass der Kreditgeber Eigentümer einer Sache werden soll, und die Vereinbarung, dass der -Kreditnehmer Besitzer bleibt. Diese Vereinbarung ersetzt die Übergabe (Besitzkonstitut).

► Wirkung der Übereignung

Der neue Eigentümer kann Dritten gegenüber seine Rechte uneingeschränkt geltend machen, insbesondere einer Pfändung der übereigneten Sache durch andere Gläubiger des Kreditnehmers mit Erfolg widersprechen. Gegenüber dem Kreditnehmer sind jedoch seine Rechte aus dem Eigentum beschränkt. Im Insolvenzverfahren des Kreditnehmers ist der Kreditgeber nicht aussonderungs-, sondern nur absonderungsberechtigt wie ein Pfandgläubiger. Die Sicherungsübereignung hat also einen pfandrechtsähnlichen Charakter.

► Vorteile der Sicherungsübereinigung

• Der Kreditnehmer kann mit den übereigneten Gegenständen Weiterarbeiten und hat trotzdem die Möglichkeit der Kreditsicherung. Die Übereignung ist nach außen nicht erkennbar.

Beispiel:

Bei Sicherungsübereignung eines Autos durch einen Versicherungsmakler wird die Zulassungsbescheinigung Teil II (Fahrzeugbrief) der kreditgebenden Bank übergeben. Der Versicherungsmakler kann den Pkw im Geschäft verwenden.

• Der Kreditgeber kann als Eigentümer bei Gefahr die Herausgabe der Gegen-stände fordern und sie wie ein Faustpfand verwerten; er braucht keinen voll-streckbaren Titel. Außerdem wird sein Einfluss auf den Kreditnehmer größer.

► Nachteile der Sicherungsübereignung

• Der Kreditnehmer darf über die Gegenstände nicht mehr frei verfügen. Er muss sie gegen alle Gefahren versichern und die Kosten dafür tragen.

• Der Kreditgeber läuft Gefahr, dass die ihm übereigneten Gegenstände bereits übereignet sind oder dass ein Eigentumsvorbehalt des Lieferanten darauf lastet. Sie können verkauft, verpfändet, beschädigt oder vernichtet werden. Fest ein-gebaute Maschinen können wesentliche Bestandteile des Grundstücks sein und deshalb unter ein Grundpfandrecht fallen. Befinden sich die Sachen in gemieteten Räumen, so kann ein Vermieterpfandrecht (gesetzliches Pfandrecht) vorgehen.

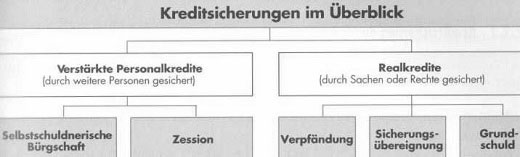

Kreditsicherungen

Man unterscheidet bei der Vergabe von Krediten nicht gesicherte Blankokredite (Personalkredite), durch weitere Personen gesicherte Kredite (Bürgschaft, Zession), durch bewegliche Wertgegenstände gesicherte Kredite (Faustpfand, Sicherheitsübereignunq) sowie durch Immobilien gesicherte Kredite (Grandschuld).

Kreditsicherung durch Bürgschaft

Der Bürgschaftskredit ist ein Personalkredit, der zusätzlich durch eine Bürgschaft gesichert ist.

Es liegen zwei Rechtsgeschäfte vor:

• Kreditvertrag,

• Bürgschaftsvertrag.

Neben dem Kreditnehmer haftet noch eine weitere Person für die Zinsen und die Rückzahlung.

► Wesen der Bürgschaft

Die Bürgschaft ist ein Vertrag zwischen dem Gläubiger und dem Bürgen, wonach der Bürge für den Schuldner haftet. Der Kreditgeber hat also für seine Forderung zwei Schuldner.

► Form der Bürgschaft

Der Bürgschaftsvertrag kommt durch die schriftliche Bürgschaftserklärung des Bürgen und die formlose Entgegennahme durch das Kreditinstitut zustande. Kaufleute können sich im Rahmen ihres Geschäftsbetriebes auch mündlich verbürgen.

► Selbstschuldnerische Bürgschaft

Sie liegt vor, wenn der Bürge auf die Einrede der Vorausklage verzichtet hat, d. h. wenn er vom Gläubiger nicht den Nachweis erfolgloser gerichtlicher Schritte gegen-über dem Hauptschuldner verlangen kann. Verweigert der Schuldner die Zahlung, so muss der Bürge auf Verlangen des Gläubigers sofort zahlen. Kreditinstitute verlangen stets diese Art der Bürgschaft, um den zeit- und kostenintensiven Klageweg gegenüber dem Hauptschuldner zu vermeiden. Die Bürgschaft von Kaufleuten ist stets selbstschuldnerisch. Der Kreditgeber kann sowohl vom Hauptschuldner als auch vom Bürgen sofort die volle Forderung verlangen.

Kreditsicherung durch Zession

Der Zessionskredit ist ein Personalkredit, der zusätzlich durch Abtretung (Zession) einer oder mehrerer Forderungen des Kreditnehmers gegen Dritte gesichert ist.

Es liegen zwei Rechtsgeschäfte vor:

• Kreditvertrag,

• Zessionsvertrag.

► Wesen der Zession

Die Zession ist ein formfreier Vertrag zwischen dem alten und dem neuen Gläubiger. Durch ihn geht die Forderung des alten Gläubigers gegen seinen Schuldner (Drittschuldner) auf den neuen Gläubiger über. Der Zessionär kann im Rahmen des Vertrages nach seinem Ermessen über die Forderung verfügen. Der Drittschuldner kann dem neuen Gläubiger alle Einwendungen entgegensetzen, die gegen den Zedenten begründet waren, z. B. mangelhafte Lieferung. Aus diesem Grund werden die zur Kreditsicherung abgetretenen Forderungen nur zu 50% bis 80% beliehen.

► Arten der Zession

Je nachdem, ob der Drittschuldner von der Abtretung erfährt oder nicht, unterscheidet man die stille und die offene Zession.

• Bei der stillen Zession weiß der Drittschuldner von der Abtretung nichts. Er wird also an den bisherigen Gläubiger zahlen.

• Bei der offenen Zession weiß der Drittschuldner von dem Forderungsübergang. Er kann dann mit befreiender Wirkung nur an den Zessionär zahlen. Oft wird im Zessionsvertrag vereinbart, dass die stille Zession jederzeit in eine offene umgewandelt werden darf, sobald dem Kreditinstitut etwas Ungünstiges über seinen Kreditnehmer bekannt wird.

Kreditsicherung durch Verpfändung (Lombardkredit)

Der Lombardkredit ist ein Realkredit, der durch Pfandrecht an einer beweglichen Sache oder einem verbrieften Recht (Faustpfand) gesichert ist.

Die Verpfändung erfolgt durch Einigung der beiden Parteien, dass ein Pfandrecht bestehen soll, und Übergabe des zu verpfändenden Gegenstandes (Faustpfand). Durch die Übergabe wird der Pfandgläubiger Besitzer, aber nicht Eigentümer der verpfändeten Sache. Der Kreditnehmer erhält als Kredit nicht den vollen Wert seines Pfandes, sondern nur einen bestimmten Prozentsatz davon, den Beleihungswert. Der Zinssatz beim Lombardkredit wird Lombardsatz genannt.

Finanzinstitute beleihen vor allem Wertpapiere, Lebensversicherungen und Bauspar-verträge zu unterschiedlichen Beleihungssätzen (Aktien zu 50%, festverzinsliche Wertpapiere zu 75%, Sparbücher zu 100%). Zur Verpfändung der Lebensversicherung

Das Pfandrecht erlischt durch

• Rückgabe des Pfandes. Ein Vorbehalt, dass das Pfandrecht fortbestehen soll, ist unwirksam.

• Erlöschen der Forderung, für die es bestellt ist,

• ausdrücklichen Verzicht des Pfandgläubigers gegenüber dem Verpfändet.

Kreditsicherung durch Sicherungsübereignung

Bewegliche Gegenstände, die das Unternehmen benötigt und nicht als Pfand entbehren kann, können ebenfalls zur Sicherung eines Kredits der Bank angeboten werden. Für diesen Fall hat sich in der Praxis die Sicherungsübereignung entwickelt. Übereignet werden meist Maschinen, Kraftfahrzeuge und Warenlager.

► Wesen der Sicherheitsübereignung

Der Sicherheitsübereignungskredit ist ein Realkredit, bei dem der Kreditgeber das bedingte Eigentum an einer beweglichen Sache zur Sicherung erwirbt, der Schuldner aber Besitzer bleibt.

Die Übereignung hat nicht den Sinn, dem Gläubiger das unbedingte Eigentumsrecht zu übertragen, wie beim Kauf oder bei der Schenkung, sondern sie geschieht nur sicherheitshalber. Der Kreditgeber kann nicht frei über den übereigneten Gegenstand verfügen, denn das Eigentum daran soll mit der Rückzahlung des Kredits von selbst wieder auf den Kreditnehmer übergehen.

Die Sicherungsübereignung ist nicht gesetzlich geregelt, aber durch Rechtsprechung anerkannt worden. Kreditgeber und Kreditnehmer schließen neben dem Kreditvertrag einen Sicherungsübereignungsvertrag. Dieser enthält

-die Einigung, dass der Kreditgeber Eigentümer einer Sache werden soll, und die Vereinbarung, dass der -Kreditnehmer Besitzer bleibt. Diese Vereinbarung ersetzt die Übergabe (Besitzkonstitut).

► Wirkung der Übereignung

Der neue Eigentümer kann Dritten gegenüber seine Rechte uneingeschränkt geltend machen, insbesondere einer Pfändung der übereigneten Sache durch andere Gläubiger des Kreditnehmers mit Erfolg widersprechen. Gegenüber dem Kreditnehmer sind jedoch seine Rechte aus dem Eigentum beschränkt. Im Insolvenzverfahren des Kreditnehmers ist der Kreditgeber nicht aussonderungs-, sondern nur absonderungsberechtigt wie ein Pfandgläubiger. Die Sicherungsübereignung hat also einen pfandrechtsähnlichen Charakter.

► Vorteile der Sicherungsübereinigung

• Der Kreditnehmer kann mit den übereigneten Gegenständen Weiterarbeiten und hat trotzdem die Möglichkeit der Kreditsicherung. Die Übereignung ist nach außen nicht erkennbar.

Beispiel:

Bei Sicherungsübereignung eines Autos durch einen Versicherungsmakler wird die Zulassungsbescheinigung Teil II (Fahrzeugbrief) der kreditgebenden Bank übergeben. Der Versicherungsmakler kann den Pkw im Geschäft verwenden.

• Der Kreditgeber kann als Eigentümer bei Gefahr die Herausgabe der Gegen-stände fordern und sie wie ein Faustpfand verwerten; er braucht keinen voll-streckbaren Titel. Außerdem wird sein Einfluss auf den Kreditnehmer größer.

► Nachteile der Sicherungsübereignung

• Der Kreditnehmer darf über die Gegenstände nicht mehr frei verfügen. Er muss sie gegen alle Gefahren versichern und die Kosten dafür tragen.

• Der Kreditgeber läuft Gefahr, dass die ihm übereigneten Gegenstände bereits übereignet sind oder dass ein Eigentumsvorbehalt des Lieferanten darauf lastet. Sie können verkauft, verpfändet, beschädigt oder vernichtet werden. Fest ein-gebaute Maschinen können wesentliche Bestandteile des Grundstücks sein und deshalb unter ein Grundpfandrecht fallen. Befinden sich die Sachen in gemieteten Räumen, so kann ein Vermieterpfandrecht (gesetzliches Pfandrecht) vorgehen.

| Unterschied zwischen Sicherungsübereignung und Verpfändung | |||

| Unterschiede: | Verpfändung | Sicherungsübereignung | |

| Sicherheiten | entbehrliche bewegliche Gegenstände (Wertsachen, Wertpapiere) | unentbehrliche bewegliche Gegenstände (Maschinen, Fahrzeuge) | |

| Gegenstände werden | übergeben (körperlich) | übereignet (vertraglich) | |

| Rechts Stellung des | Gläubigers | Besitzer | Eigentümer |

| Schuldners | Eigentümer < | Besitzer | |

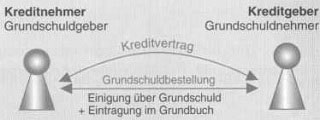

Kreditsicherung durch Grundschuld

Zur Sicherung eines Kredites kann der Kreditsuchende vorhandene Grundstücke und Gebäude als Pfand anbieten. Es entsteht ein Grundschuldkredit. Der Grundschuldkredit ist ein durch ein Pfandrecht an einem Grundstück gesicherter Kredit, wodurch der Berechtigte ermächtigt wird, sich aus dem Grundstück in Höhe einer Geldsumme zu befriedigen.

► Wesen der Grundschuld

Die Grundschuld stellt ein abstraktes, vom Grundgeschäft losgelöstes Recht dar. Laut BGB haftet der Kreditnehmer nicht persönlich, sondern nur mit seinem Grundstück (dingliche Sicherung). Deshalb schließen Kreditinstitute mit dem Kreditnehmer neben dem Kreditvertrag einen zusätzlichen Vertrag ab, in dem dieser sich der persönlichen und gesamtschuldnerischen Haftung sowie der sofortigen Zwangsvollstreckung unterwerfen muss. Grundschuldkredite sind ausgesprochen langfristig und bedürfen einer Sicherung, die möglichst unabhängig von den persönlichen Verhältnissen des Kreditnehmers ist. Eine Übergabe des Pfandes ist bei der Verpfändung von Grundstücken nicht möglich. Sie wird durch die Eintragung in ein öffentliches Register, das Grundbuch, ersetzt. Ohne Eintragung entsteht und erlischt kein Recht an einem Grundstück (Grundpfandrecht).

► Arten der Grundschuld

Nach der Form der Bestellung unterscheidet man

Buchgrundschuld. Sie entsteht durch Einigung und Eintragung im Grundbuch. Briefgrundschuld. Sie entsteht wie die Buchgrundschuld. Zusätzlich wird aber noch eine Urkunde ausgestellt. Dieser Grundschuldbrief enthält den Inhalt des Rechts (Betrag, Nebenleistungen, Gläubiger), die Nummer des Grundbuchblattes und die laufende Nummer im Bestandsverzeichnis.

► Erlöschen der Grundschuld

Hat der Schuldner seine Schulden getilgt, so fordert er vom Gläubiger eine Löschungsbewilligung, legt diese dem Grundbuchamt vor und lässt die Grundschuld löschen. Will er sie in eine Eigentümergrundschuld umschreiben lassen, benötigt er vom Gläubiger eine löschungsfähige Quittung.

► Besondere Merkmale der Grundschuld

-Die Grundschuld stellt ein abstraktes Grundpfandrecht dar. Einwendungen aus dem Grundgeschäft können daher bei der Grundschuld nicht geltend gemacht werden.

-Schwankungen des Schuldsaldos beeinträchtigen deshalb den Bestand der Grund-schuld nicht. Sie eignet sich damit sowohl zur Absicherung von Kontokorrentkrediten als auch für Darlehen.

-Die Grundschuld kann als Eigentümergrundschuld eingetragen werden. Bei späterer Kreditbeschaffung bedarf es dann nur deren Abtretung.

-Die Grundschuld kann zugunsten einer Bank lange vor der Kreditaufnahme bestellt werden. Der Schuldner kann sich dadurch z. B. günstige Kreditbedingungen sichern.

Überblick: Kreditart und Sicherheit

| Kreditart | Sicherheit | Beispiele |

| Personalkredit, Blankokredit | Sicherheit liegt allein in der Person des Kreditnehmers | Gehaltsempfänger darf bis zum Zweifachen seines Gehaltes sein Konto überziehen (Dispositionskredit). |

| Verstärkter Personalkredit | Sicherheit wird verstärkt durch die Haftung weiterer Personen | Bürgen oder Drittschuldner haften zusätzlich zum Hauptschuldner. |

| – Bürgschaftskredit | – Haftung des Bürgen | – Bank verbürgt sich für einen Jungunternehmer bei der Existenzgründung; Onkel verbürgt sich für seinen Neffen. |

| – Zessionskredit | – Haftung des Drittschuldners | – Bank beleiht gute Forderungen eines Kaufmanns, die dieser Dritten gegenüber hat, zu 80%. |

| Realkredit (Mobilien) | Sicherheit durch ein Recht an einer beweglichen Sache | Kreditgeber lässt sich Gold, Münzen, Wertpapiere übergeben oder Rechte an Sparguthaben übertragen. |

| – Lombardkredit (Verpfändung) | – Pfandrecht an einer beweglichen Sache | – Bank beleiht Wertpapiere, die bei ihr in Verwahrung liegen und nicht begnügt werden, zu 70%. |

| – Sicherung sübereignungskredit | – pfandrechtähnliches Recht: Kreditgeber wird bedingter Eigentümer | – Bank beleiht einen Pkw zu 50%, den der Kreditnehmer weiterhin benutzt. Er hinterlegt bei der Bank seine Zulassungsbescheinigung Teil II (Fahrzeugbrief). |

| Realkredit (Immobilien) | Sicherheit durch ein Recht an einer unbeweglichen Sache | Grundstücke allein oder Häuser mit dem Grundstück dienen als Pfand. |

| – Grundschuld-, Hypothekenkredit | – Pfandrecht an einer unbeweglichen Sache | – Bank beleiht ein Haus zu 60%, das/1er Kreditnehmer weiterhin benutzt. |