Im Versicherungsfall wird der Ersatz von Aufwendungen für Heilbehandlung und sonst vereinbarte Leistungen gewährt.

Art und Höhe der Versicherungsleistungen bestimmen sich nach dem gewählten Tarif und den zugehörigen Tarifbedingungen.

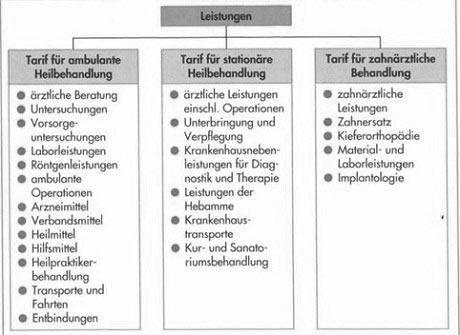

Grundsätzlich können die nachfolgenden Tarife unterschieden werden:

a) Tarif für ambulante Heilbehandlung

Die Kosten für folgende Leistungen können als erstattungsfähig vorgesehen sein:

• Arztbehandlungen

Diese umfassen die ärztlichen Beratungen, Hausbesuche, Untersuchungen, ambulante Operationen, Vorsorgeuntersuchungen, Sonderleistungen (z.B. Röntgendiagnostik und -therapie).

Aufwendungen für psychotherapeutische Behandlungen werden in der Regel nicht unbeschränkt übernommen.

Beispiele aus der Praxis:

Erstattungsfähig sind die Kosten für Psychotherapie bis zu 20 Sitzungen im Versicherungsjahr.

Aufwendungen für krankheitsbedingte und medizinisch notwendige Psychotherapie sind nach vorheriger schriftlicher Zusage für bis zu 30 Sitzungen bis 100 %, von der 31. Sitzung an zu 80 %, von der 61. Sitzung an zu 70 % erstattungsfähig. Der versicherten Person steht die Wahl unter den niedergelassenen approbierten Ärzten und Zahnärzten frei.

• Heilpraktikerbehandlung

• Leistungen der Hebammen und Entbindungspfleger

• Schutzimpfungen

Hiervon sind Schutzimpfungen aus Anlass von Auslandsreisen regelmäßig ausgenommen.

• Arzneimittel

Arzneimittel sind alle aus der Apotheke bezogenen Medikamente, die ärztlich verordnet und medizinisch notwendig sind.

Nähr-, Stärkungs- und kosmetische Mittel sowie Mineralwasser und Badezusätze gelten nach den Tarifbedingungen nicht als Arzneimittel.

• Heilmittel

Als Heilmittel gelten ausschließlich die Anwendungen der physikalischen Medizin.

Beispiele:

Bäder, Massagen, Inhalationen, Bestrahlungen, Krankengymnastik, Elektrotherapie.

• Hilfsmittel

Hilfsmittel sind vor allem technische Mittel, die körperliche Behinderungen unmittelbar mildern oder ausgleichen sollen.

Zu ihnen gehören z.B.: Sehhilfen (Brillen), Hörgeräte, orthopädische Hilfsmittel, Krankenfahrstühle, Heimdialysegeräte nach entsprechender ärztlicher Verordnung.

• Krankentransporte

Beim ambulanten Tarif kann die Kostenerstattung für Transporte zum oder vom nächstgelegenen Arzt vorgesehen sein.

Grundsätzlich gilt, dass die VR im vertraglichen Umfang für Untersuchungs- und Behandlungsmethoden und Arzneimittel leisten, die von der Schulmedizin überwiegend anerkannt sind. Ferner wird für Arzneimittel und Methoden geleistet, die sich in der Praxis als ebenso erfolgversprechend bewährt haben oder die angewandt werden, weil keine schulmedizinischen Arzneimittel oder Methoden zur Verfügung stehen. Der VR kann für diesen Fall die Leistungen jedoch auf den Betrag kürzen, der bei Anwendung vorhandener schulmedizinischer Arzneimittel oder Methoden angefallen wäre.

b)Tarife für stationäre Heilbehandlung

Zunächst gilt für die Krankheitskostenversicherung, dass der Versicherte die freie Wahl unter den öffentlichen und privaten Krankenhäusern hat, die

• unter ständiger ärztlicher Leitung stehen,

• über ausreichende diagnostische und therapeutische Möglichkeiten verfügen,

• Krankengeschichten führen.

Für Behandlungen in gemischten Anstalten muss vor Behandlungsbeginn die schriftliche Kostenzusage des VR eingeholt werden.

Gemischte Anstalten sind Krankenhäuser, die neben medizinisch notwendigen Heilbehandlungen auch Kur- bzw. Sanatoriumsbehandlungen durchführen bzw. Rekonvaleszenten (Genesende) aufnehmen.

Bei Tuberkulose-Erkrankungen (Tbc) wird in vertraglichem Umfange auch für die stationäre Behandlung in Tbc-Heilstätten und -Sanatorien geleistet. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat darauf hingewirkt, dass auch bei erst nachträglicher Leistungsprüfung durch den VR der Einwand fehlender vorheriger Leistungszusage in der Regel nicht erhoben wird, wenn sich eindeutig feststellen lässt, dass die stationäre Behandlung medizinisch notwendig war. Dies bedeutet, dass der VR nach erfolgter Behandlung prüft, ob eine stationäre Heilbehandlung stattfand oder ob lediglich eine Sanatoriumsbehandlung vorlag.

Liegt eine Behandlung in einer gemischten Anstalt vor, der keine vorherige Leistungszusage durch den VR vorausging, dann erstatten die Versicherungsunternehmen meistens nur ein Tagegeld für Kur- oder Sanatoriumsaufenthalt. Voraussetzung dafür ist allerdings, dass dieses Tagegeld tariflich vereinbart wurde. Weitere Leistungen (Kosten der Heilbehandlung, Unterbringung usw.) erstatten die VR nicht.

Der VR ersetzt im tariflichen Umfang die Abrechnungen für allgemeine Krankenhausleistungen (ärztliche Leistungen, Pflege usw.) und Wahlleistungen (z.B. Zwei- oder Einbettzimmer, privatärztliche Behandlung). Zur Abrechnung der Krankenhausleistung nach der Bundespflegesatzverordnung (Fallpauschale, Basispflegesatz, Abteilungspflegesätze, Sonderentgelte) und zur Leistungsabrechnung durch den VR:

c)Tarif für zahnärztliche Behandlung

Die Tarife können Leistungen vorsehen für:

• zahnärztliche Behandlung,

• Zahnersatz,

• Kieferorthopädie,

• Material- und Laborleistungen.

Bei Zahnersatz und Kieferorthopädie ist in der Regel vor Behandlungsbeginn dem VR ein Heil- und Kostenplan vorzulegen. Besonderheit: Vereinbarung zusätzlicher Dienstleistungen in der Krankheitskostenversicherung:

Das ab 1. Januar 2008 gültige WG sieht vor, dass zusätzliche Dienstleistungen als Inhalt der Krankheitskostenversicherung vereinbart werden können. Die zusätzlichen

Dienstleistungen bestehen insbesondere in Service, Beratung oder Unterstützung des VN im Zusammenhang mit der Erbringung versicherter Leistungen. Sie können u.a. auch die Direktabrechnung mit den medizinischen Leistungserbringern

(z.B. Krankenhäuser, Ärzte) umfassen.

Nach dem bisherigen System der PKV hat der VR keine vertraglichen Beziehungen mit den medizinischen Leistungserbringern, so dass auf Qualität und Menge der medizinischen Leistungen nicht eingewirkt und auch die Vergütungsstruktur vertraglich nicht geändert werden kann, weil die entsprechenden Gebührenordnungen (GOÄ, GOZ, BPflV) unabdingbar sind.

Mit der gesetzlichen Änderung werden Möglichkeiten zum Managed Care umgesetzt. Unter Managed Care wird häufig eine Vielzahl unterschiedlicher Arten von Maßnahmen zur Kostensteuerung subsumiert, z. B. Disease Management (Behandlung schwerer chronischer Erkrankungen anhand von evidenzbasierten medizinischen Leitlinien), < ase Management (umfassende Betreuung und Therapie schwerer Einzelfallerkrankungen), Klinikketten in Trägerschaft von Versicherungsunternehmen etc.