Wer bei mehreren Versicherern ein Interesse gegen dieselbe Gefahr versichert, ist verpflichtet, jedem Versicherer die andere Versicherung unverzüglich mitzuteilen. In der Mitteilung sind der andere Versicherer und die Versicherungssumme anzugeben.

Die im VVG vorgesehene Anzeigepflicht ist eine Obliegenheit des VN, für deren Verletzung jedoch keine Rechtsfolgen benannt sind.

Auch bei der Mitversicherung sind mehrere VR beteiligt, wobei die Initiative hierzu jedoch von einem VR ausgeht.

Nebenversicherung

Hat der VN sein Interesse bei mehreren Versicherern versichert und übersteigen die von den beteiligten Versicherern insgesamt zu zahlenden Entschädigungen nicht den Schaden, spricht man in der Praxis von einer Nebenversicherung.

Beispiel:

Der VN hat seinen Hausrat mit einem VW von 100 000,00 € bei VR A mit 60 000,00 € und bei VR B mit 40 000,00 € versichert. Bei Totalschaden wird der VN nicht mehr als den VW von 100 000,00 € bekommen.

Haftung bei Mehrfachversicherung (Doppelversicherung)

Eine Mehrfachversicherung (Doppelversicherung) liegt in folgenden Fällen vor:

• Das Interesse ist gegen dieselbe Gefahr bei mehreren Versicherern versichert, und

• die Versicherungssummen übersteigen zusammen den Versicherungswert, oder

• die Summe der durch die VR zu leistenden Entschädigungen übersteigt den

Gesamtschaden.

Grundsätzlich sind drei Fälle zu unterscheiden:

• Bekanntwerden der Mehrfachversicherung nach Eintritt des Versicherungsfalles

• Bekanntwerden der Mehrfachversicherung vor Eintritt des Versicherungsfalles

• Bewusste Mehrfachversicherung in betrügerischer Absicht

a) Bekanntwerden der Mehrfachversicherung nach Eintritt des Versicherungsfalles

Die VR werden im Falle einer Doppelversicherung aus dem Versicherungsfall wie folgt verpflichtet:

• Im Außenverhältnis, d. h. im Verhältnis zum VN, haften die VR als

Gesamtschuldner, wobei jeder VR den nach dem Vertrag zu leistenden Betrag zu

zahlen hat, der VN aber nicht mehr als den Betrag des Schadens verlangen kann.

Gesamtschuldner heißt: Der zuerst in Anspruch genommene VR muss für die

Entschädigungspflicht (die gesamte Schuld) einstehen.

…nach dem Vertrag zu leistenden Betrag heißt: Der in Anspruch genommene VR darf die Entschädigung auf der Basis des bei ihm bestehenden Vertrages ermitteln und muss maximal in dieser Höhe an den VN leisten. Dadurch verbleibt in der Regel ein ungedeckter Rest. Wendet sich jetzt der VN bezüglich des ungedeckten Restes an den nächsten VR, so ermäßigt sich der Anspruch gegen diesen VR in der Weise, dass die Entschädigung aus allen Verträgen nicht höher sein darf als der Schaden.

Der VN kann also im Ganzen, d. h. von allen Versicherern zusammen, nicht mehr als den Betrag des Schadens verlangen.

• Im Innenverhältnis, d. h. im Verhältnis der VR untereinander, sind sie nur zu einer

anteilmäßigen Zahlung verpflichtet und können daher einen Ausgleich verlangen,

wenn sie aufgrund der gesamtschuldnerischen Haftung einen höheren Betrag an den

VN erbracht haben. Die Doppelversicherung ist auch in den VHB 2005 und den VGB 2005 geregelt.

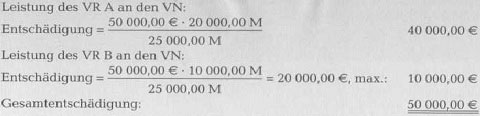

Beispiel:

Bernd Köpke hat von seinem verstorbenen Onkel ein Einfamilienhaus geerbt und die Vorgefundene Wohngebäudeversicherung beim VR A über 15 000,00 M VS 1914 sofort auf 20 000,00 M angepasst, da er das Gebäude aufgrund von Anbaumaßnahmen seines Onkels, die dieser dem VR A nicht angezeigt hat, für nicht ausreichend versichert hält. Die exakte VS 1914 will er erst ermitteln und versichern, wenn seine Umbaupläne abgeschlossen sind.

Schon kurz nach Vertragserhöhung kommt es zu einem Sturmschaden von 50 000,00 €. Bei der Gelegenheit wird nicht nur der VW 1914 mit 25 000,00 M festgestellt, sondern auch ermittelt, dass der verstorbene Onkel wegen der Anbaumaßnahmen noch eine weitere Wohngebäudeversicherung über 10 000,00 M VS 1914 beim VR B unterhalten hat, wobei die VS nicht nach einer der für den Unterversicherungsverzicht notwendigen Methoden bestimmt wurde. Durch die vorsorgliche Summenerhöhung des Neffen ist also eine unbewusste Mehrfachversicherung entstanden.

Der Neffe wendet sich zwecks Schadenregulierung zunächst an den VR A und dann an den VR B.

Lösung:

Abrechnung im Außenverhältnis

Abrechnung im Innenverhältnis

| VR Verteilungsgrundlage | Verteilungsschlüssel | Schadenanteil | |

| A 40 000,00 € | 4 Anteile (kurz: 2) | 33 333,33 € | 3 |

| B 20 000,00 € | 2 Anteile (kurz: 1) | 16 666,67 € | 3 |

| Ausgleich der VR untereinander VR B muss an VR A im Innenverhältnis 6 666,67 € zahlen. | 50 000,00 € | 4 | |

Erläuterungen:

1. VR A haftet für die Schuld der beiden VR (als Gesamtschuldner), allerdings nur bis

zu dem Betrag, den er nach seinem Vertrag zu zahlen hätte. Danach ist der VN bei

ihm unterversichert und entsprechend rechnet VR A ab.

2. VR B hätte im Rahmen der Haftung als Gesamtschuldner nach Maßgabe seines

Vertrages wegen Unterversicherung nur 20 000,00 € zahlen müssen, zahlt

tatsächlich aber nur den noch nicht entschädigten Teil von 10 000,00 €, da der VN

nicht mehr als den Gesamtschaden verlangen kann.

3. Aus den Beträgen, die die VR vertragsmäßig an den VN zu leisten hätten (also nicht aus den tatsächlich nur an den VN gezahlten Beträgen), wird ein

Verteilungsschlüssel errechnet und der Schaden von 50 000,00 € anteilsmäßig aufgeteilt. Anmerkung: Obgleich das VVG die vertragsmäßig zu leistenden Beträge als

Grundlage für die Verteilung vorsieht, werden in der Praxis bei der

Vollwertversicherung häufig auch die Versicherungssummen als

Verteilungsschlüssel verwendet.

4. Aufgrund der Haftung als Gesamtschuldner hat VR A zunächst 6 666,67 € zu viel

(nämlich 40 000,00 € statt nur 33 333,33 €) und VR B entsprechend diesen Betrag zu

wenig (nämlich 10 000,00 € statt 16 666,67 €) gezahlt. VR B muss diesen zu wenig

gezahlten Betrag an VR A zum Ausgleich zahlen.

Hinweis:

Bei Leitungswasserschäden an Bodenbelägen, Innenanstrichen oder Tapeten von vermieteten Wohnungen treffen häufig die Leistungspflicht des Wohngebäudeversicherers und des Hausratversicherers aufeinander. Der Schadenausgleich zwischen beiden Versicherern wird dann bei Reparaturkosten über 250,00 € aufgrund des Teilungsabkommens zwischen Hausrat- und Gebäudeversicherer nach den Bestimmungen über die Mehrfachversicherung (Doppelversicherung) vorgenommen.

b) Bekanntwerden der Mehrfachversicherung vor Eintritt des Versicherungsfalles

Wurde der Vertrag, durch welchen die Mehrfachversicherung entstanden ist, ohne Kenntnis vom Entstehen der Mehrfachversicherung geschlossen, kann der VN verlangen, dass der später geschlossene Vertrag aufgehoben oder dessen VS unter entsprechender Minderung des Beitrages auf den Teilbetrag herabgesetzt wird, der durch die frühere Versicherung nicht gedeckt ist.

Beispiel:

Legt man die Daten des vorangegangenen Beispiels zugrunde, könnte der Neffe verlangen, dass der Vertrag über die nach dem Erbfall bei VR A vorgenommene Summenanpassung von 15 000,00 M auf 20 000,00 M wieder aufgehoben und die Versicherung in der ursprünglichen Form weitergeführt wird.

Die Aufhebung oder Herabsetzung wird erst zum Ablauf der Versicherungsperiode wirksam, in der sie verlangt wird. Der VN muss sein Aufhebungs- bzw. Herabsetzungsrecht unverzüglich nach Kenntniserlangung von der Mehrfachversicherung geltend machen, da es ansonsten erlischt.

c) Bewusste Mehrfachversicherung in betrügerischer Absicht

Jeder in dieser Absicht geschlossene Vertrag ist nichtig. Dem VR gebührt der Beitrag bis zu dem Zeitpunkt, zu dem er von den die Nichtigkeit begründenden Umständen Kenntnis erlangt.