Jede Schadenbearbeitung wird durch die vorgenannten Prozesse bestimmt, wobei infolge der Computerunterstützung bestimmte Phasen, wie z. B. die Deckungsprüfung, häufig automatisch ablaufen.

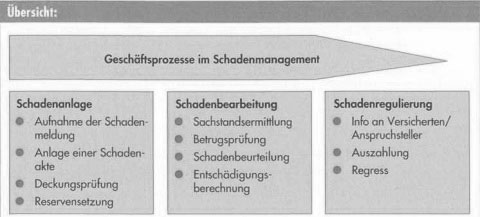

Schadenanlage

Konventionelle bzw. elektronische Schadenakte

Früher wurde für jede Schadenmeldung zunächst eine Schadenakte in konventioneller Form angelegt. Bei Schäden, die mit großem Prozessrisiko belastet sind, ist dies heute noch neben der elektronischen Erfassung (elektronische Schadenakte) vielfach üblich.

In der Praxis dominiert heute die elektronische Schadenakte, bei der nicht nur die persönlichen Daten und der Schadenhergang, sondern auch sämtliche anfallenden Dokumente (Korrespondenz, Fotos, Rechnungen, Gutachten, Zeugenaussagen, Filme usw.) durch Einscannen und Ablegen erfasst werden. Dies hat den Vorteil, dass jede berechtigte Person Einblick in alle Daten und Unterlagen zu einem Schaden hat und Auskunft geben oder den Schaden ggf. weiter bearbeiten kann.

Hinweis: Obliegenheiten des VN im Versicherungsfall

Bei einem Versicherungsfall treffen den VN bestimmte Obliegenheiten. Hierzu zählen insbesondere:

– die Schadenminderungspflicht,

– die Anzeigepflicht,

– die Auskunfts- und Belegpflicht.

Nähere Einzelheiten unter Berücksichtung der Besonderheiten des jeweiligen Versicherungszweiges sind dargestellt:

• zur Verbundenen Hausratversicherung

• zur Verbundenen Wohngebäudeversicherung

• zur Unfallversicherung

• zur Haftpflichtversicherung

• zur Kraftfahrtversicherung

Deckungs- und Haftungsprüfung

Es wird geprüft, ob für ein gemeldetes Schadenereignis Versicherungsschutz besteht und ob bzw. inwieweit der Schaden ersatzpflichtig ist.

– Formelle Deckungsprüfung

Die formelle Deckungsprüfung untersucht, ob

• ein Vertrag besteht,

Beispiel:

Der VN hatte vor Schadeneintritt seine Vertragserklärung nach § 8 VVG widerrufen.

• Versicherungsschutz besteht,

Beispiel:

Der VN meldet einen Glasbruchschaden an einer Vitrine, hat aber keine Haushaltsglasversicherung zur Hausratversicherung vereinbart.

• ein leistungsfreier Zeitraum aufgrund nicht rechtzeitiger Beitragszahlung besteht.

Beispiel:

Der VN hat eine Folgeprämie nicht rechtzeitig gezahlt und die vom VR nach § 38 VVG gesetzte Zahlungsfrist unbeachtet verstreichen lassen. Nach Ablauf der Zahlungsfrist tritt der Schaden ein. Diese Prüfungen kann das System bei einer elektronischen Schadenakte regelmäßig automatisch durchführen. Gleichwohl wird dem Schadenbearbeiter das Ergebnis durch Anzeige der aktuellen Vertragsversion aus dem Bestandssystem zur Ansicht gebracht.

– Materielle Deckungsprüfung

Die materielle Deckungsprüfung (auch Haftungsprüfung genannt) untersucht zunächst, ob

• Risikoausschlüsse vorliegen,

Beispiel:

Der VN wird als Mieter vom Vermieter wegen der starken Abnutzung der Türen in Anspruch genommen. Der Mieter möchte die Kosten von seiner Privat-Haftpflichtversicherung ersetzt bekommen. Dieser Haftpflichtanspruch ist nach den RBE-Privat, vom Versicherungsschutz ausgeschlossen.

Im Rahmen der weiteren Schadensbearbeitung wird dann geprüft, ob

• Verletzungen von Obliegenheiten vorliegen,

Beispiele:

Verletzung der vorvertraglichen Anzeigepflicht Verletzung der Gefahrstandspflicht Verletzung der Aufklärungspflicht

• Übereinstimmung zwischen versicherten und geschädigten Personen bzw. Sachen

besteht,

• eine Schadenteilung möglich ist,

Beispiele:

Schadenteilungsabkommen zwischen den KH-Versicherern und Sozialversicherungsträgem

Nebenversicherung bzw. Mehrfache Versicherung (Doppelversicherung)

• Regressmöglichkeiten bestehen,

Bildung einer Schadenrückstellung (Reservensetzung)

a) Wesen der Schadenrückstellung

Schadenrückstellungen sind für zukünftige Zahlungsverpflichtungen aus Versicherungsfällen des Geschäftsjahres und der Vorjahre zu bilden.

Gemeldete und noch nicht abgewickelte Versicherungsfälle sind hinsichtlich der Rückstellungsbildung grundsätzlich einzeln und nach dem Grundsatz der Vorsicht zu bewerten. Die Bewertung umfasst die zu erwartende Schadenzahlung und die zu erwartenden Schadenregulierungsaufwendungen. Am Abschlussstichtag bereits eingetretene, aber noch nicht gemeldete Schäden (unbekannte Spätschäden) dürfen pauschal bewertet werden.

b) Reservensetzung bei der Schadenbearbeitung

Beim Anlegen eines Schadens erfasst der Schadenbearbeiter eine Entschädigungsreserve in der voraussichtlichen Schadenhöhe, die sich aus der Schadenmeldung ergibt. Bei Personenschäden ist ggf. eine Rente einzukalkuüeren. Bei der elektronischen Schadenbearbeitung kann der Schadenbearbeiter hierbei auf ein Regelwerk im System zurückgreifen, um die Reserve zu bestimmen (sog. statistische Reservensetzung). Zeigt sich später, dass eine gesetzte Reserve nicht ausreicht, wird die Reserve entsprechend angepasst. Jede Auszahlung führt zu einer entsprechenden Reduzierung der zuvor gesetzten Reserve. Die Reserveinformationen werden an ein nachgelagertes finanztechnisches System für den Jahresabschluss übergeben.

Beispiel:

Auszug aus dem Anhang der Bilanz eines Schadenversicherers

Die Rückstellungen für noch nicht abgewickelte Versicherungsfälle im selbst abgeschlossenen Geschäft wurden einzeln in Höhe des voraussichtlichen Bedarfs ermittelt, die darin enthaltenen Rentendeckungsrückstellungen nach versicherungsmathematischen Grundsätzen errechnet. Saldiert wurden die zweifelsfrei zu erwartenden Erträge aus Regressen, Provenues und Teilungsabkommen in Höhe der zu erwartenden Zahlungseingänge. Für am Bilanzstichtag noch nicht bekannte Schadenfälle stellten wir eine nach Erfahrung der Vorjahre ermittelte Spätschadenrückstellung ein. Unter Provenues versteht man den Erlös aus der Verwertung von Gegenständen, für die der VR eine Entschädigung erbracht hat und die in sein Eigentum übergegangen sind.