Verhalten der Marktteilnehmer

► Bestimmungsgründe der Nachfrage

*Zielvorstellungen der Nachfrager

Die freie Konsumwahl ist ein tragendes Prinzip einer freiheitlichen Wirtschaftsordnung. Die Nachfrage nach Gütern hängt deshalb von den Konsumwünschen der Menschen ab. Sie kaufen Güter nach ihrem Bedarf und ihrer Nutzenerwartung.

*Preise der Güter

Auch wenn die Wünsche noch so ausgeprägt sind, es kann nicht jeder erfüllt werden. Im Regelfall müssen diejenigen, die Güter nachfragen, bei ihren Kaufentscheidungen den Preis des Gutes berücksichtigen.

*Kaufkraft der Nachfrager

Um Marktpreise bezahlen und somit Bedarf am Markt decken zu können, müssen die Nachfrager mit der entsprechenden Kaufkraft in Form von Geldeinkommen, Geldvermögen oder Krediten ausgestattet sein. Die Kaufkraft, über die ein Nachfrager verfügt, entscheidet letztlich darüber, welche und wie viele Güter er kaufen kann.

► Bestimmungsgründe des Angebots

*Zielsetzung der Produzenten

In der marktwirtschaftlichen Ordnung bestimmen die Unternehmer ihr Produktions- und Verkaufsprogramm selbst. Ihre Produktionsziele sind ausschlaggebend. Diese Produktionsziele müssen die Absatzmöglichkeiten berücksichtigen.

*Kosten

Häufig lassen sich Produkte auf verschiedene Art herstellen und vertreiben. So ist bei der Herstellung eines Möbelstückes die Kombination der Leistung einer Arbeitskraft mit einer Maschine und mit Werkzeugen denkbar. Andererseits lässt sich möglicherweise menschliche Arbeitskraft durch eine weitere Maschine ersetzen. Grundsätzlich können demnach mehrere Kombinationen von Produktionsfaktoren die Produktion eines Gutes bewältigen. In begrenztem Maße kann ein Produktionsfaktor durch einen anderen ersetzt werden (Substitution). Ausschlaggebend dafür, in welchem Umfang ein Produktionsfaktor eingesetzt wird, sind seine Kosten. Teurere Produktionsfaktoren werden deshalb durch billigere ersetzt. Ziel des Produzenten ist es, durch die jeweils günstigste Faktorkombination mehr Gewinn zu erzielen.

*Wettbewerbssituation

Das Anbieterverhalten wird auch in starkem Maße von der Konkurrenzsituation am Markt bestimmt. Wenn Konkurrenten mit günstigeren Preisen und Vertragsbedingungen um die Gunst der Nachfrager kämpfen, wird ein Anbieter gezwungen, ebenfalls den Preis und die Leistungen anzupassen. Gelingt dies nicht, weil z. B. eine Senkung der Arbeitskosten nicht erreicht werden kann, wird für das Angebot kein Nachfrager gefunden werden.

Gleichgewichtspreis

► Wechselwirkung von Angebot, Nachfrage und Preis

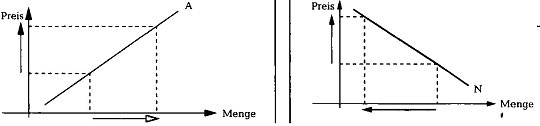

Aus dem Verhalten der Anbieter und Nachfrager gegenüber Preisentwicklungen lassen sich folgende Regeln ableiten:

Angebotsregel:

*Je mehr der Preis eines Gutes steigt, desto größer wird die angebotene

Menge.

*Je mehr der Preis eines Gutes fällt, desto geringer wird die angebotene Menge.

Der steigende Preis bietet lieferfähigen Anbietern einen wachsenden Anreiz, mehr Güter auf den Markt zu bringen. Mehr Anbieter werden das teurer gewordene Gut produzieren und auf den Markt bringen. Der sinkende Preis vermindert den Anreiz, ein Gut zu produzieren und auf den Markt zu bringen.

Nachfrageregel:

• Je mehr der Preis eines Gutes steigt, desto geringer wird die nachgefragte Menge.

• Je mehr der Preis eines Gutes fällt, desto größer wird die nachgefragte Menge.

Der sinkende Preis erleichtert den Kaufentschluss und ermöglicht auch weniger kaufkräftigen Nachfragern den Kauf. Die typische Angebotskurve steigt an, die typische Nachfragekurve fällt. Der steigende Preis vermindert den Anreiz und die Fähigkeit, ein Gut zu erwerben. Grafisch lassen sich diese Regeln in typischen Kurvenverläufen darstellen:

► Marktpreisbildung

Beispiel:

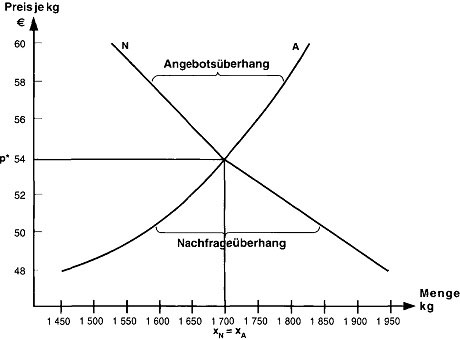

*Auf einem Markt wird ein bestimmtes Gut gehandelt. Aufgrund des regelmäßigen Angebots- und Nachfrageverlaufs sind zu den jeweiligen Preisen folgende Angebots- und Nachfragemengen zu erwarten:

| Preis je kg in € | Zu erwartendes Angebot in kg | Zu erwartende Nachfrage in kg | Marktlage | Wirkung auf den Preis |

| 48,00 | 1 500 | 1 790 | Nachfrageüberhang | |

| 50,00 | 1 600 | 1 770 | = | mindernd |

| 52,00 | 1 650 | 1 740 | Angebotslücke | |

| 54,00 | 1 700 | 1 700 | Gleichgewicht | keine |

| 56,00 | 1 740 | 1 660 | Angebotsüberhang | |

| 58,00 | 1 770 | 1 610 | = | steigend |

| 60,00 | 1 800 | 1 560 | Nachfragelücke |

Der Gleichgewichtspreis von 54,00 € spielt sich aufgrund des Marktmechanismus wie folgt ein:

• Angenommener Preis von unter 54,00 €: Nachfrageüberhang.

Bei transparenter Marktlage bemerken die Anbieter einen fließenden Absatz, die Nachfrager Warenknappheit. Dies gibt den Anbietern Anlass, einen höheren Preis zu fordern; die Nachfrager sind bereit, einen höheren Preis zu zahlen. Der Preis steigt. Es besteht ein Verkäufermarkt.

• Angenommener Preis von über 54,00 €: Angebotsüberhang.

Bei transparenter Marktlage bemerken die Anbieter einen schleppenden Absatz, die Nachfrager Warenfülle. Die Nachfrager verhalten sich abwartend; Die Anbieter sind bereit, mit dem Preis nachzugeben. Der Preis fällt. Es besteht ein Käufermarkt.

• Marktpreis von 54,00 €: Gleichgewicht von Angebot und Nachfrage.

Bei diesem Preis, bei dem weder ein Angebots- noch ein Nachfrageüberhang besteht, tritt Preisberuhigung ein. Er ist der Gleichgewichtspreis.

Da der Gleichgewichtspreis von den marktwirksamen Kräften, nämlich von Angebot und Nachfrage, am Markt gebildet wird, nennt man ihn auch den Marktpreis.

Exkurs: Gleichgewichtspreisbildung an der Wertpapierbörse

An der Wertpapierbörse, einem zentralisierten Markt mit hoher Marktransparenz, lässt sich die Marktpreisbildung besonders deutlich erkennen.

Beispiel:

*Dem Kursmakler hegen folgende Aufträge vor:

| Verkaufsaufträge (Angebot an der Börse) | Kaufaufträge (Nachfrage an der Börse) |

| 10 000 Stück bestens 12 000 Stück limit 224 13 000 Stück limit 225 15 000 Stück limit 226 | 15 000 Stück billigst 14 000 Stück limit 224 12 000 Stück limit 225 8 000 Stück limit 226 |

Man unterscheidet folgende Auftragsarten:

• Billigst (bei Kaufaufträgen) und bestens (bei Verkaufsaufträgen): Der Auftrag ist möglichst sofort zum erzielbaren günstigsten Kurs auszuführen. Der Kunde will sich den schon im Augenblick bestehenden Kurs sichern.

• limitiert: Der Kunde gibt eine Grenze an, bis zu der das Kreditinstitut’gehen darf. Bei Kaufaufträgen ist das Limit eine Obergrenze, bei Verkaufsaufträgan eine Untergrenze.

Der Gleichgewichtspreis (hier: Börsenkurs) bildet sich für das gehandelte ertpapier wie folgt:

| Kurs € | Angebot (Stück) | Nachfrage (Stück) | mögliche Umsätze (Stück) |

| 224 | 22 000 | 49 000 | 22 000 |

| 225 | 35 000 | 35 000 | 35 000 |

| 226 | 50 000 | 23 000 | 23 000 |

Erläuterungen:

• Kurs 224: Zu diesem Kurs werden angeboten (verkauft): 10 000 bestens und 12 000 limit 224. Zu diesem Kurs würden alle Nachfrager kaufen, die auf billigst optieren oder ihr Limit auf 224 oder höher gesetzt haben. Das Angebot ist zu diesem Kurs kleiner als die Nachfrage.

• Kurs 225: Zu diesem Kurs werden angeboten (verkauft): 10 000 bestens, 12 000 limit 224 und 13 000 limit 225. Zu diesem Kurs würden alle Nachfrager kaufen, die auf billigst optieren oder ihr Limit auf 225 oder höher gesetzt haben. Bei diesem Kurs entspricht die angebotene Menge der nachgefragten Menge. Der Kurs von 225 wird als Einheitskurs festgesetzt und im Kursblatt veröffentlicht.

• Kurs 226: Zu diesem Kurs werden angeboten (verkauft): 10 000 bestens, 12 000 limit 224 und 13 000 limit 225 und 15 000 limit 226. Zu diesem Kurs würden aber nur alle Nachfrager kaufen, die auf billigst optieren oder ihr Limit auf 226 gesetzt haben. Das Angebot ist zu diesem Kurs größer als die Nachfrage.

Der größte Umsatz mit diesem Papier, 35 000 Stück, ergibt sich also bei dem Kurs von 225 €. Er wird als Einheitskurs festgesetzt und im Kursblatt veröffentlicht. Sämtliche ausführbaren Geschäfte mit diesem Papier werden an diesem Börsentag zum Kurs von 225 € abgerechnet, also auch die niedriger limitierten Verkaufsaufträge und die höher limitierten Kaufaufträge.

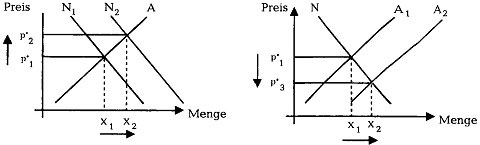

► Änderungen des Gleichgewichtspreises

Das Gesamtangebot am Markt ändert sich fortwährend, da die Erwartungen der Produzenten über die künftige Wirtschaftslage, über die erzielbaren Gewinne und die zu erwartenden Produktionskosten zu ständig neuen Produktionsbedingungen führen. Auch die Gesamtnachfrage ändert sich mit der Zahl der Nachfrager, mit deren Kauf-vorstellungen und Einkommen. Die Preisberuhigung, die nach der Beseitigung des Angebots- oder Nachfrageüberhangs eintritt, ist also nicht von anhaltender Dauer. Mit jedem neuen Angebots-Nachfrage-Verhältnis muss sich aber auch ein neuer Gleichgewichtspreis herausbilden. Marktpreise müssen sich also ständig ändern.

Beispiele:

*Aufgrund gestiegener Einkommen steigt die Nachfrage nach einem bestimmten Produkt. Die Nachfragekurve verschiebt sich von N(1) nach N2.

Bei gleichbleibender Angebotssituation steigt der Gleichgewichtspreis p(1) auf p(2).

*Aufgrund eines neuen Produktionsverfahrens kann die angebotene Menge vergrößert werden. Die Angebotskurve verschiebt sich von A(1) nach A(2). Bei gleichbleibender Nachfragesituation sinkt der Gleichgewichtspreis p(1) auf

p(3).

Bei fallender Nachfrage bzw. bei fallendem Angebot würden sich umgekehrte Preis-änderungen ergeben.

► Wirkung des Gleichgewichtspreises

Beim Gleichgewichtspreis, und nur bei diesem, ist der Güterumsatz am Höchsten

✓Der Gleichgewichtspreis räumt den Markt

Der Gleichgewichtspreis, der sich durch das Spiel von Angebot und Nachfrage bildet, räumt räumt den Markt

• Von der größtmöglichen Gütermenge, die nur bei diesem Preis umgesetzt werden kann, und damit auch

• Von der größtmöglichen Zahl zufriedener Anbieter, die zu diesem Preis ihre Ware verkaufen konnten, und

• Von der größtmöglichen Zahl zufriedener Nachfrager, die zu diesem Preis die Ware kaufen konnten.

✓ Größtmögliche Umsatztätigkeit auf allen Märkten bedeutet in gesamtwirtschaftlicher Hinsicht optimale Bedarfsdeckung. Dieses wichtigste volkswirtschaftliche Ziel wird also nur bei freier Preisbildung erreicht.

Jeder staatliche Preiseingriff führt in der Regel zu einem Preis über oder unter dem Gleichgewichtspreis, bei dem der mögliche Umsatz niedriger ist. Staatliche Preisfest-setzung verhindert also die optimale Bedarfsdeckung.

► Funktionen des Marktpreises

| Bestimmungsgrößen für Angebot und Nachfrage | Funktionen des Marktpreises (Gleichge -wichtspreises | Benennung | |

| Bestimmungsgrößen für das Angebot: | Anbieterziel: | ||

| 1. Zielsetzung der Produzenten | Erzielung eines maximalen Gewinnes (erwerbswirtschaft-liches Primärziel) | Steigender Preis zeigt den Produzenten an, wo durch vermehrte Produktion der Gewinn noch verbessert werden kann. Sinkender Preis zeigt den Produzenten an, wo infolge Marktsättigung der bisherige Gewinn nicht mehr erzielt werden kann. | Informationsfunktion des Preises |

| 2. Faktorkosten der Produzenten | Finden eines günstigeren Verhältnisses zwischen Erlösen und Kosten | Steigender Preis lenkt Produktionsfaktoren in die Produktion der Güter, für die Bedarf, Nachfrage und damit Gewinnchancen bestehen. Sinkender Preis lenkt Produktionsfaktoren aus derjenigen Produktion heraus, bei der bereits Marktsättigung erreicht ist. | Lenkungsfunktion des Preises |

| 3. Wettbewerbssituation der Produzenten | Erhaltung der Wettbewerbsfähigke-it | Starke Preiskonkurrenz zwingt die Produzenten zu fortschrittlicher Produktionsweise. Fehlende Preiskonkurrenz behindert Produktionsfortschritt und Wettbewerbsfähigkeit. | Fortschrittsfunktion des Preises |

| Bestimmungsgrößen für die Nachfrage: | Nachfragerziel: | ||

| 4. Zielvorstellung der Nachfrager | Bedarfsdeckung gemäß der Dringlichkeit der Bedürfnisse | Steigende Preise zeigen an, wo noch dringlicher Bedarf vorhanden ist. Sinkende Preise zeigen an, wo die Dringlichkeit des Bedarfs zurückgegangen ist. | Informationsfunktion des Preises |

| 5. Preise der Güter für die Nachfrager | Möglichst preisgünstige Bedarfsdeckung | Bei Nachfrageüberhang steigen die Preise, bewirken Kauf Zurückhaltung, bis die Nachfrage wieder mit der Angebot im Gleichgewicht ist. Bei Nachfragelücke sinken die Preise, bewirken Kaufzunahme, bis die Nachfrage mit dem Angebot im Gleichgewicht ist. | Gleichgewichtsfunktion des Preises |

| 6. Verfügbares Einkommen der Nachfrager | Erlangung eines angemessenen Anteils am Sozialprodukt | Steigender Preis bewirkt bei gleichbleibendem Einkommen eine geringere Güterzuteilung. Sinkender Preis bewirkt bei gleichbleibendem Einkommen eine vermehrte Güterzuteilung. | Zuteilungsfunktion des Preises |