Private Kranken-Zusatzversicherungen bieten Ergänzungsmöglichkeiten für alle Krankenversicherten, also zur Krankenkasse, zur privaten Vollversicherung, Beihilfe oder Heilfürsorge. Die Angebote sind auch hier sehr vielfältig. Ein Kassenpatient kann sich durch eine private Zusatzversicherung zum Privatpatienten machen – vor allem bei einem Krankenhausaufenthalt, aber auch für die Behandlung beim Arzt. Mitglieder von Krankenkassen oder Privatversicherte können Kranken- oder Krankenhaustagegelder versichern – entweder zur vollen Absicherung von Einkommenseinbußen oder als Ergänzung zur Lohnfortzahlung und zum begrenzten Krankengeld der gesetzlichen Krankenversicherung. Beihilfeberechtigte können die nicht erstatteten Krankheitskosten durch Restkostenversicherungen abdecken. Viele Krankenversicherte haben Lücken in ihrem Versicherungsschutz, die in jedem Fall geschlossen werden sollten. Das betrifft vor allem Beihilfeberechtigte, die nur einen Teil ihrer Krankheitskosten von ihrem Arbeitgeber (Bund, Länder, Gemeinden u. a.) ersetzt bekommen. Das gilt in jedem Fall auch für freiwillige Kassenmitglieder, für die das begrenzte Krankengeld der Kassen nicht ausreicht, um bei einer längeren Arbeitsunfähigkeit alle Einkommenseinbußen abzudecken. Und das betrifft diejenigen, die als Mitglied einer Krankenkasse im Krankenhaus als Privatpatient liegen und behandelt werden möchten.

Mitglieder der gesetzlichen Krankenkassen werden im Krankenhaus im Allgemeinen in Mehrbettzimmern untergebracht und vom Dienst habenden Arzt behandelt. Allerdings ist auch die Unterbringung in Spezialkliniken und im Einbettzimmer sowie die Behandlung durch einen Spezialisten oder den Chefarzt möglich, wenn die medizinische Notwendigkeit dafür gegeben ist. Die allgemeine Pflegeklasse bedeutet also nicht unbedingt das Liegen in einem Vielbettzimmer. Beim Essen gibt es auch kaum wesentliche Unterschiede zu den Privatpatienten. Durch eine private Zusatzversicherung kann man sich aber in jedem Fall die freie Auswahl der Klinik und des behandelnden Arztes sowie die Unterbringung im Zwei- oder Einbettzimmer sichern. Und Privatpatienten finden bei Engpässen sicher schneller ein Zimmer im Krankenhaus oder in einer Klinik.

Es gibt zwar Tarife, die nur die Mehrkosten für die Unterbringung im Ein- oder Zweibettzimmer übernehmen – also nicht die Kosten der privatärztlichen Behandlung. Diese Angebote sind jedoch nicht empfehlenswert. Manche Chefärzte sitzen auf den Privatbetten, und wer dann die Chefarztbehandlung nicht mitversichert hat, bekommt leicht Schwierigkeiten, ein freies Zimmer oder Bett zu finden. Außerdem ist für einen Kranken die privatärztliche Behandlung höher zu bewerten als ein verbesserter Liegekomfort.

Keine Krankenhaus-Zusatzversicherung nur für Wahlleistungen abschließen!

Es gibt Krankenhaus-Zusatzversicherungen, die grundsätzlich die volle Differenz zwischen den Kosten des Einbett- oder Zweibettzimmers einschließlich der Chefarztbehandlung und der Leistung der gesetzlichen Krankenversicherung übernehmen. Das ist in Ordnung. Die meisten privaten Unternehmen haben dies so in ihren Bedingungen stehen. Neuerdings gibt es aber auch Gesellschaften, die das nicht tun. In deren Bedingungen steht, dass nur die Wahlleistungen erstattet werden. Achten Sie also genau auf diesen Punkt oder fragen Sie bei den Anbietern noch einmal nach.

Die Wahlleistungen sind die Leistungen, die Sie im Krankenhaus zusätzlich wählen können, also z.B. die bessere Unterbringung im Einbett- oder Zweibettzimmer und die Chefarztbehandlung. Den Wahlleistungen gegenüber stehen die Regelleistungen, d. h. die Unterbringung in der allgemeinen Pflegeklasse ohne Einfluss auf die Aus

wähl eines bestimmten Arztes.

Nun sehen die gesetzlichen Krankenkassen eine Krankenhausbehandlung aber ausschließlich in den beiden nächst erreichbaren geeigneten Krankenhäusern vor. Lassen Sie sich Ihr geplatztes Trommelfell in einer Großstadtklinik behandeln, weil dort die ärztliche Kapazität die Operation selbst vornimmt, ist es wahrscheinlich, dass der Krankenhauspflegesatz dort höher ist als in einer Kleinstadt. Wenn nun aber an Ihrem Wohnort grundsätzlich auch die Möglichkeit zu einer solchen Operation besteht und der Pflegesatz dort niedriger ist, ist zu erwarten, dass sich Ihre gesetzliche Krankenkasse auf ihre Bestimmungen beruft und nur diesen niedrigeren Pflegesatz übernimmt. Auf der Differenz bleiben Sie sitzen, wenn Ihre Zusatzversicherung diese neuen Bedingungen hat, bei denen nur die Wahlleistungen versichert sind. Und wieder einmal wird auf die Versicherungen geschimpft. Diesmal mit Recht, wenn Ihnen diese Zusammenhänge vorher nicht in allen Einzelheiten erläutert wurden.

Beiträge für Kranken-Zusatzversicherungen

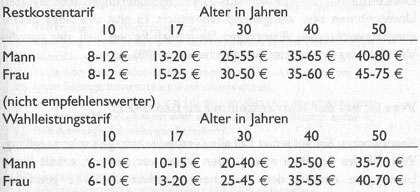

Die Monatsbeiträge für eine private Kranken-Zusatzversicherung für die Krankenhausbehandlung liegen – je nach Gesellschaft – zwischen den angegeben Euro-Beträgen:

Günstige Anbieter z.B.: HUK-Coburg, Landeskrankenhilfe, LVM, Mannheimer, Nova, R+V, Victoria

Sie sollten von möglichst vielen Unternehmen Angebote einholen

Vorsicht bei billigen Versicherungen, die den Versicherungsschutz nur auf Unfallfolgen einschränken oder die keine Alterungsrückstellungen einkalkuliert haben (wodurch die Beiträge später stark steigen). Da hilft nichts, als noch einmal vor dem Abschluss nachfragen.