Grundsätzlich stehen dem VN alle Rechte aus dem Lebensversicherungsvertrag zu. Durch freiwillige oder zwangsweise Verfügungen können diese Rechte jedoch zugunsten Dritter eingeschränkt oder aufgehoben werden.

Bezugsrecht

Vorbemerkung:

Die vertraglichen Regelungen sind exemplarisch zitiert anhand der Allgemeinen Bedingungen für die kapitalbildende Lebensversicherung (ALB).

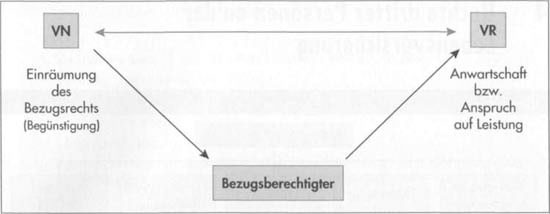

Wesen des Bezugsrechts Durch die Benennung eines Bezugsberechtigten (Begünstigten) kann der VN bzw. derjenige, der über die Gestaltungsrechte verfügt, bestimmen, wer im Versicherungsfall die Leistung erhalten soll. Dies ist bereits bei der Antragstellung oder später jederzeit möglich. Eine solche Begünstigung wird üblicherweise nur für den Todesfall ausgesprochen.

Daneben bestehen für die Einräumung eines Bezugsrechts aber auch folgende Möglichkeiten:

• Begünstigung auch (oder nur) für den Erlebensfall,

• unterschiedliche Begünstigte für den Todes- und Erlebensfall (geteiltes oder gespaltenes Bezugsrecht),

• Begünstigung nur für Teile der Versicherungsleistung (z.B. nur für die Versicherungssumme),

• Begünstigung mehrerer Bezugsberechtigter.

Das Bezugsrecht bezieht sich ausschließlich auf die Versicherungsleistung.

Der VN behält alle anderen Rechte aus dem Vertrag.

Wird ein Bezugsrecht für den Todesfall vereinbart, so erhält der Begünstigte die Versicherungsleistung direkt vom VR und nicht aus dem Nachlass des verstorbenen Versicherungsnehmers. Das bewirkt u.a., dass

• die Versicherungsleistung nicht auf das Erbteil des miterbenden Begünstigten angerechnet wird,

• der miterbende Begünstigte die Erbschaft ausschlagen kann, ohne die Versicherungsleistung zu verlieren,

• die im Testament übergangenen gesetzlichen Erben des Versicherungsnehmers keinen Pflichtteilsanspruch gegen den Begünstigten erheben können,

• die Gläubiger des verstorbenen Versicherungsnehmers nicht auf die Versicherungsleistung zugreifen können.

Räumt der VN seinem namentlich genannten oder nur als Ehemann bzw. Ehefrau bezeichneten Ehepartner ein Bezugsrecht ein, so bleibt dieser auch nach einer Scheidung und Wiederheirat des Versicherungsnehmers begünstigt. Die Ehescheidung ist versicherungsrechtlich lediglich im Rahmen der Direktversicherung wegen des Versorgungsausgleichs von Bedeutung. Die Begünstigung von Geübten oder Lebensgefährten durch verheiratete VN gilt nach heutiger Rechtsauffassung nicht mehr als sittenwidrig und ist somit rechtswirksam. Führt der für den Todesfall Begünstigte den Tod der versicherten Person vorsätzlich durch eine widerrechtliche Handlung herbei, so gilt die Begünstigung als nicht erfolgt. Ein Bezugsrecht kann in widerruflicher und in unwiderruflicher Form eingeräumt werden.

Widerrufliches Bezugsrecht

Fehlt eine ausdrückliche anderweitige Bestimmung, so handelt es sich immer um ein widerrufliches Bezugsrecht. Der VN kann in diesem Fall die Begünstigung während der Laufzeit jederzeit durch Mitteilung an den VR ändern. Die Änderung wird mit Zugang beim VR wirksam.

Eine Änderung, die nur im Testament erfolgt und dem VR nicht bekannt ist, bewirkt keinen Widerruf des Bezugsrechts. Im Versicherungsfall ist an den ursprünglich Bezugsberechtigten zu leisten. Der VR ist in jedem Fall vor einer Doppelauszahlung geschützt. Der testamentarisch Begünstigte kann gegenüber dem Leistungsempfänger keine Ansprüche geltend machen.

Das widerrufliche Bezugsrecht beinhaltet lediglich eine Anwartschaft auf die Versicherungsleistung. Daraus kann der Bezugsberechtigte aber keinerlei Rechte ableiten. Erst bei Eintritt des Versicherungsfalles geht die Anwartschaft in einen Rechtsanspruch über. Wenn der Begünstigte während der Laufzeit stirbt, geht das Bezugsrecht nicht auf seine Erben über. Der VN kann dann vielmehr das Bezugsrecht neu festlegen oder auf eine erneute Begünstigung verzichten.

Mehrere Begünstigte sind – sofern nichts anderes bestimmt ist – stets zu gleichen Teilen begünstigt. Stirbt einer der widerruflich Begünstigten vor Eintritt des Versicherungsfalles, so geht sein Anteil auf die übrigen Begünstigten über. Sind die auf die Begünstigten entfallenden Anteile jedoch vom VN ausdrücklich festgelegt, würde derjenige des verstorbenen Begünstigten wieder an den VN zurückfallen (Nichterwerb gern. § 160 (3) WG, § 168 WG a. F.).

Unwiderrufliches Bezugsrecht

Ein unwiderrufliches Bezugsrecht kann der VN nur mit Zustimmung des Begünstigten ändern. Als Voraussetzung für das Wirksamwerden kann die Bestätigung des Versicherers vereinbart sein. I.d.R. wird das unwiderrufliche Bezugsrecht aber nach Eingang der schriftlichen Erklärung beim Versicherer wirksam. Anders als beim widerruflichen Bezugsrecht erwirbt der Begünstigte sofort nach Wirksamwerden einen Rechtsanspruch auf die Versicherungsleistung, ohne dass er deren Auszahlung vor Fälligkeit verlangen kann. Das bedeutet beispielsweise, dass bei einer Kündigung die Rückvergütung an den Begünstigten auszuzahlen ist. Verfügungen des Versicherungsnehmers, die den Begünstigten benachteiligen (z.B. Vorauszahlung, Abtretung, Verpfändung), sind zudem nur wirksam, wenn die Genehmigung des Begünstigten vorliegt.

Allerdings werden dem VN neben dem Kündigungsrecht weiterhin das Recht auf Umwandlung in eine beitragsfreie Versicherung und solche Gestaltungrechte wie Herabsetzung der VS und Laufzeitverlängerung zugestanden. Insgesamt ist die Rechtsposition des Versicherungsnehmers aber weitaus schwächer als beim widerruflichen Bezugsrecht. Wenn der unwiderruflich Begünstigte stirbt, gehen die Ansprüche auf dessen Erben über. Ein unwiderrufliches Bezugsrecht ist im Zusammenhang mit der Direktversicherung durch Entgeltumwandlung üblich.

Vergleich zwischen widerruflichem und unwiderruflichem Bezugsrecht

| Unterscheidungsmerkmal | WiderruflichesBezugsrecht | UnwiderruflichesBezugsrecht | ||

| Rechtsnatur/Leistungsanspruch | nur Anwartschaft; Rechtsanspruch erst beim Eintritt des Versicherungsfalls | sofort wirksamer Rechtsanspruch; schon vor Eintritt des Versicherungsfalls kann über den Anspruch verfügt werden | ||

| Form | schriftliche Erklärung des bisherigen Verfügungsberechtigten | schriftliche Erklärung des bisherigen Verfügungsberechtigten | ||

| Wirksamwerden | nach Zugang der schriftlichen Erklärung beim VR | nach Zugang der schriftlichen Erklärung beim VR (oder nach schriftlicher Bestätigung des VR, sofern vereinbart) | ||

| Widerruf des Bezugsrechts | jederzeit bis zum Eintritt des Versicherungsfalles möglich | nur mit Zustimmung des Begünstigten möglich | ||

| Kündigung (Rückkauf bzw. Umwandlung in beitragsfreie Versicherung) durch den VN | jederzeit möglich, Rückkaufswert gehört dem VN | jederzeit möglich, Rückkaufswert gehört dem Begünstigten | ||

| Unterscheidungsmerkmal | WiderruflichesBezugsrecht | UnwiderruflichesBezugsrecht | ||

| Gestaltungsrechte | bleiben uneingeschränkt beim VN= Rechtsstellung des VN bleibt unverändert | bleiben beim VN, aber die Ansprüche des Begünstigten dürfen nicht geschmälert werden= geschwächte Rechtsstellung des VN | ||

| Abtretung und Verpfändung durch den VN | jederzeit möglich, Bezugsrecht ruht während dieser Zeit: wenn der Gläubiger das Recht auf Widerruf des Bezugsrechts und das Recht auf Rückkauf gepfändet hat, kann er das Bezugsrecht widerrufen und das Kündigungsrecht ausüben | nur mit Zustimmung des Begünstigten möglich | ||

| Abtretung und Verpfändung durch Begünstigten | theoretisch möglich; der Gläubiger erwirbt dann aber lediglich die unsichere Anwartschaft, die vom VN geändert werden kann; als Kreditsicherungsmittel für den Begünstigten daher ungeeignet | jederzeit möglich(= Verfügung über den Anspruch) | ||

| Einräumung eines weiteren Bezugsrechts durch den Begünstigten | nicht möglich | jederzeit möglich (=Verfügung über den Anspruch) | ||

| Insolvenz des VN | Insolvenzverwalter kann das Bezugsrecht ändern; Rückkaufswert geht dann in die Insolvenzmasse ein | Rückkaufswert gehört nicht zur Insolvenzmasse, sondern zum Vermögen des Begünstigten | ||

| Insolvenz des Begünstigten | Anwartschaft gehört nicht zur Insolvenzmasse des Begünstigten | Anspruch gehört zur Insolvenzmasse des Begünstigten | ||

| Tod des Begünstigten | Bezugsrecht verfällt | Bezugsrecht fällt den Erben des Begünstigten zu, sofern die Verderblichkeit des Bezugsrechts nicht ausdrücklich ausgeschlossen wurde | ||