Situation

Paul Werner (50 Jahre alt, ledig) hat sich als Web-Designer selbstständig gemacht. Er hat von seinem ehemaligen Arbeitgeber eine Abfindung in Höhe von 100000,00 € erhalten. In der Tageszeitung hat er gelesen, dass die Anlage in Aktien die größten Gewinnchancen bietet und einige Anleger ihr Vermögen in einem Jahr verdoppelt haben. Er bittet Sie um Anlageempfehlungen.

Unternehmen nutzen den Wertpapiermarkt, indem sie sich zum Beispiel mit Eigen- und Fremdkapital versorgen. Die Herausgabe von Unternehmensanleihen stellt für ein Unternehmen Fremdkapital dar. Die Unternehmen sind in einer Schuldnerposition. Die Käufer von Unternehmensanleihen sind Gläubiger. Mit der Ausgabe von Aktien hingegen beschaffen sich Unternehmen Eigenkapital.

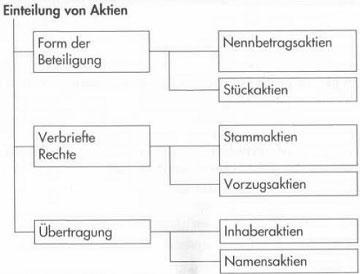

Die Aktie ist ein Wertpapier, das der Beteiligungsfinanzierung dient und das Mitgliedschaftsrechte (Teilhaberrecht, Anteilsrecht) des Aktionärs an einer Aktiengesellschaft verbrieft. Die Verbriefung der Aktionärsrechte in Aktien dient der leichteren Übertragung der Mitgliedschaft und damit dem Aktienhandel. Die Aktie ist ein Bruchteil des Grundkapitals einer Aktiengesellschaft. Jede Aktie repräsentiert einen in Euro ausgedrückten, nach der Gesamtzahl der ausgegebenen Aktien berechneten Bruchteil des Grundkapitals. Das deutsche Aktienrecht kennt Aktien mit einem Nennwert (Nennwertaktien) und Aktien ohne Nennwert (Stückaktien).

a) Form der Beteiligung

– Nennwertaktien

Der in der Satzung festzulegende Mindestnennbetrag darf 1,00 € nicht unterschreiten. Die Ausgabe von Aktien verschiedener Nennwerte ist zulässig. Die Ausgabe von Aktien unter dem Nennwert ist unzulässig.

– Stückaktien

Auch eine Stückaktie repräsentiert einen bestimmten Anteil des in der Satzung festgelegten Grundkapitals. Im Gegensatz zur Nennwertaktie wird der Anteil jedoch nicht in einem Geldbetrag ausgedrückt; die Aktienurkunden lauten vielmehr auf eine bestimmte Stückzahl von Aktien, zum Beispiel 10 oder 1 000 Stück Aktien. Die Beteiligungsquote des einzelnen Aktionärs und damit der Umfang seiner Rechte ergibt sich aus dem Verhältnis der von ihm gehaltenen Aktienstückzahl zu der insgesamt ausgegebenen Aktienstückzahl. Der auf die einzelne Aktie anfallende anteilige Betrag des Grundkapitals muss mindestens 1,00 € betragen. Die Preisfeststellung an der Börse erfolgt in Euro je Stück, wobei jeweils die kleinste Stückelung einer Aktiengattung zugrunde gelegt wird.

b) Verbriefte Rechte

– Stammaktien

Die in der Aktie verkörperte Mitgliedschaft umfasst die Rechte und Pflichten des Aktionärs. Rechte des Aktionärs sind:

• Beteiligung am Gewinn (Dividendenrecht, wenn die Hauptversammlung eine Ausschüttung beschließt)

• Teilnahme an der Hauptversammlung

• Auskunftsrecht des Aktionärs in der Hauptversammlung

• Bezug junger Aktien, Wandelschuldverschreibungen, Optionsanleihen, Gewinnschuldverschreibungen und Genussscheine

• Anteil am Liquidationserlös

• Stimmrecht in der Hauptversammlung, namentlich über

1. die Bestellung der Mitglieder des Aufsichtsrates, soweit sie nicht in den Aufsichtsrat zu entsenden oder als Aufsichtsratsmitglieder der Arbeitnehmer nach

dem Mitbestimmungsgesetz, dem Mitbestimmungsergänzungsgesetz oder dem Drittelbeteiligungsgesetz zu wählen sind,

2. die Verwendung des Gewinns,

3. die Entlastung der Mitglieder des Vorstands und des Aufsichtsrates,

4. die Bestellung des Abschlussprüfers,

5. Satzungsänderungen,

6. Maßnahmen der Kapitalbeschaffung und der Kapitalherabsetzung,

7. die Bestellung von Prüfern zur Prüfung von Vorgängen bei der Gründung oder der Geschäftsführung,

8. die Auflösung der Gesellschaft.

Das Stimmrecht wird nach Aktiennennbeträgen ausgeübt. Es gilt der Grundsatz der einfachen Stimmenmehrheit.

Besonderheit: Bezugsrecht auf neuen Aktien

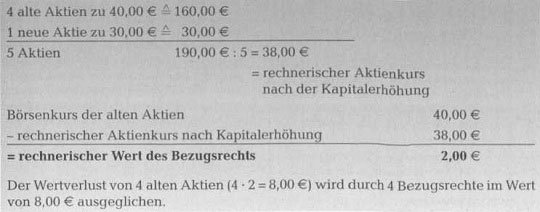

Die Hauptversammlung einer Aktiengesellschaft kann zur Erhöhung des Eigenkapitals (Eigenfinanzierung) eine Erhöhung des Gmndkapitals durch Ausgabe neuer Aktien gegen Bezahlung des Ausgabepreises (ordentliche Kapitalerhöhung) beschließen. Mit der Eintragung ihrer Durchführung in das Handelsregister ist das Grundkapital erhöht. Der Ausgabepreis der neuen Aktien liegt über dem Nennwert einer Aktie (bei Stückaktien über dem rechnerischen Anteil am Grundkapital). Das Aufgeld (Agio) erhöht die Kapitalrücklagen als Bestandteil des Eigenkapitals. Da der Ausgabepreis in der Regel auch niedriger als der Börsenkurs der alten Aktien ist, wird deren Wert nach der Aktienausgabe sinken. Dieser Kursverlust der alten Aktien wird auch Bezugsrechtsabschlag genannt und entspricht dem rechnerischen Wert des Bezugsrechts.

Dieser lässt sich ermitteln, in dem man aus dem Kurswert der zum Bezug benötigten alten Aktien und dem Ausgabepreis der darauf entfallenden neuen Aktien den Durchschnittskurs ermittelt und diesen vom Kurs der alten Aktien subtrahiert. Jede alte Aktie repräsentiert ein Bezugsrecht. Die benötigte Anzahl Bezugsrechte zum Bezug einer neuen Aktie ergibt sich aus dem Verhältnis der Grundkapitalerhöhung zum Grundkapital vor der Erhöhung,

Beispiel:

Grundkapital vor der Erhöhung (m): 100 Mio.

Kapitalerhöhung (n): 25 Mio. m : n = 4 :1 (=Bezugsverhältnis)

Der Altaktionär benötigt 4 Bezugsrechte für den Erwerb von 1 neuen Aktie.

Der bezugsberechtigte Aktionär hat die Möglichkeit entsprechend seinem Aktienbestand und entsprechend dem Bezugsverhältnis zum Zweck des Spitzenausgleichs

– fehlende Bezugsrechte zu kaufen oder

– überschüssige zu verkaufen.

Er kann allerdings auch alle Bezugsrechte an der Börse verkaufen.

Beispiel: Ermittlung des rechnerischen Wertes der Bezugsrechte

Die AG hat ihr Grundkapital durch Ausgabe neuer Aktien um 25 Mio. auf 125 Mio. € erhöht. Der Ausgabepreis für die neuen Aktien im Nennwert von 1,00 € beträgt

30.00 €. Die alten Aktien haben vor Beginn der Bezugsfrist einen Börsenkurs von 40.00 €. Die Ermittlung des rechnerischen Wertes des Bezugsrechts erfolgt mit Hilfe der Bezugsrechtsformel, die sich aus der oben beschriebenen Durchschnittsrechnung ableiten lässt.

– Vorzugsaktien

Den Aktien können verschiedene Sonderrechte, namentlich bei der Verteilung des Gewinns und des Geschäftsvermögens zugeteilt werden.

Bei Vorzugsaktien unterscheidet man zwei Gattungen:

I. Vorzugsaktien ohne Stimmrecht

II. Vorzugsaktien mit mehrfachem Stimmrecht.

Mehrstimmrechtsaktien gibt es nur mit Ausnahmegenehmigung des Wirtschaftsministeriums. Sie stellen die Ausnahme dar. Die Vorzugsaktie ohne Stimmrecht verbrieft Mitgliedschaftsrechte an einer Aktiengesellschaft. Im Gegensatz dazu verbriefen Genussscheine, die in der Ausgestaltung der Vorzugsaktie ähneln können, Gläubigerrechte. Genussscheine können auch von anderen Gesellschaftsformen ausgegeben werden. Der Stimmrechtsausschluss der Vorzugsaktie verlangt einen Vorzug bei der Verteilung des Bilanzgewinnes gegenüber den Stammaktien. Die Vorzugsdividende muss vorrangig berücksichtigt werden (im Gegensatz dazu sind Genussscheine immer nachrangig).

Die vorrangige Vorzugsdividende allein rechtfertigt den Ausschluss des Stimmrechtes. Alle übrigen Mitgliedschaftsrechte an der AG bleiben dem Vorzugsaktionär erhalten, wie z. B. Teilnahme an der Hauptversammlung (HV), Auskunftsrecht, Recht auf Bezug junger Aktien, Anteil am Liquidationserlös. Wird der Dividendenvorzug wegen mangelnden Bilanzgewinns nicht innerhalb zweier Geschäftsjahre nachbezahlt, so lebt das Stimmrecht der Vorzugsaktie in vollem Umfang auf.

Folgende Rangfolge ist beim Nachzahlen des Gewinnvorzugs zu beachten:

1. Begleichung der älteren vor den jüngeren Vorzugsdividenden-Rückständen,

2. Zahlung der laufenden Vorzugsdividende,

3. Dividendenzahlung auf Stammaktien.

Keine Satzung kann diese Reihenfolge ändern.

| V Vorteile für Emittenten | V Vorteile für den Vorzugsaktionär |

| Die Eigenfinanzierung der AG wird wesentlich erleichtert: a) Im Gegensatz zu der Ausgabe von Obligationen werden die Vorzugsaktien aus dem Bilanzgewinn bedient. Die Gewinn- und Verlust-Rechnung wird nicht durch Zinsen auf das Fremdkapital belastet. b) Das Stimmrecht in der HV wird, so lange die Vorzugsdividende bezahlt wird, nicht verändert. Dies ist wichtig bei Familienunternehmen und bei der Ausgabe von Belegschaftsaktien. c) Da das Verhältnis der Stimmrechte der Stammaktionäre gleich bleibt, sind Übernahmeängste der Altaktionäre unberechtigt. | a) Die Vorzugsaktien haben immer einen niedrigeren Kurs als die Stammaktien, da ihnen das Stimmrecht fehlt. Die Rendite ist deshalb höher als die der Stammaktien. Wenn die Vorzüge nicht mehr bedient werden können, lebt das Stimmrecht wieder auf, und der Vorzugsaktionär kann die Geschicke der Aktiengesellschaft mitbestimmen. b) Kursgewinne der Vorzugsaktien entsprechen i. d. R. denen der Stammaktien. |

c) Übertragung von Aktien

Je nach Übertragung vom Verkäufer auf den Käufer werden Aktien in Inhaber- und Namensaktien unterschieden.

– Inhaberaktien

Inhaberpapiere, zu denen auch Inhaberaktien zählen, sind dadurch gekennzeichnet, dass sie durch Einigung und Übergabe von einem Aktionär auf den anderen übertragen werden können. Inhaberaktien können somit – genau wie ein Geldschein – ohne weitere Formalitäten übertragen werden. Damit Unternehmen ihre Aktien als Inhaberaktien ausgeben dürfen, muss lediglich die Voraussetzung erfüllt sein, dass der Nennbetrag voll eingezahlt worden ist.

• Namensaktien

Im Gegensatz zu Inhaberaktien werden Namensaktien auf den Namen des Aktionärs ausgestellt, d.h., dieser wird in das Aktienbuch der Gesellschaft eingetragen. Hierdurch kennt die Aktiengesellschaft genau den Personenkreis ihrer Aktionäre. Um Namensaktien übertragen zu können, ist es erforderlich, dass neben der Übergabe der Aktie eine Abtretungserklärung (Indossament) des bisherigen Aktionärs auf der Rückseite der Namensaktie erfolgt.

Eine Besonderheit stellt die vinkulierte Namensaktie dar. Sie kann nur mit Zustimmung der AG (Vorstand) übertragen werden. Dadurch soll z. B. sichergestellt werden, dass bei noch ausstehender Einlage die Aktien nur durch zahlungsfähige Personen erworben werden.