Der wirtschaftliche Ertrag eines Anlegers besteht bei Schuldverschreibungen aus zwei wesentlichen Komponenten: den Zinserträgen und den Kursveränderungen; bei Fremdwährungsanleihen kommen zudem noch Währungsgewinne bzw. -Verluste

hinzu. Einkünfte aus Kapitalvermögen sind steuerpflichtig, so dass auch die steuerliche Belastung bei einer Gesamtbetrachtung zu berücksichtigen ist.

Um die Erträge verschiedener Schuldverschreibungen miteinander vergleichbar zu machen, wird die jährliche Rendite der Papiere ermittelt. Die Rendite ist der jährliche Ertrag einer Investition bezogen auf das eingesetzte Kapital.

An dieser Stelle werden unterschieden:

• Laufende Verzinsung

• Effektivverzinsung ohne Berücksichtigung von Steuern (Bruttorendite)

• Effektivverzinsung unter Berücksichtigung von Steuern (Nettorendite)

In der Praxis existieren unterschiedliche finanzmathematische Formeln zur Renditeberechnung. Diese Berechnungen erfordern den Einsatz eines Computers oder eines programmierbaren Taschenrechners. Daher bietet sich zur überschlagsartigen Berechnung der Rendite einer endfälligen Anleihe die Verwendung einer vereinfachten Renditeformel bzw. die Zinsformel an.

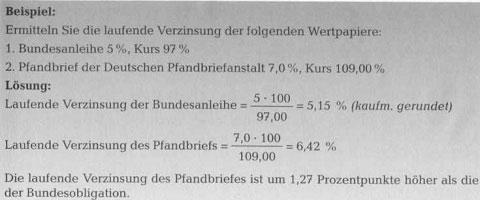

a) Laufende Verzinsung von festverzinslichen Wertpapieren

Bei festverzinslichen Wertpapieren wird die Höhe der jährlichen Zinszahlungen durch den angegebenen Nominalzinssatz bestimmt. Der Nominalzinssatz bezieht sich immer auf 100,00 € Nennwert. Demnach betragen beispielsweise die jährlichen Zinsen für die 5%ige Bundesanleihe 5,00 € pro 100,00 € Nennwert (= Nominalverzinsung). Wird der jährliche Zinsertrag auf das eingesetzte Kapital (=Ankaufskurs) bezogen, ergibt sich die laufende Verzinsung. Die laufende Verzinsung von festverzinslichen Wertpapieren entspricht somit dem jährlichen Zinsertrag, ausgedrückt in Prozent des Ankaufskurses.

| Laufende Verzinsung | Nominalzins (€) • 100 |

| von festverzinslichen Wertpapieren | Ankaufskurs |

Beträgt der Ankaufskurs

• weniger als 100 %, ist die laufende Verzinsung höher als die Nominalverzinsung,

• mehr als 100%, ist die laufende Verzinsung niedriger als die Nominalverzinsung,

• genau 100%, entspricht die laufende Verzinsung der Nominalverzinsung,

b) Effektiverzinsung festverzinslicher Wertpapiere (gesamtfällige Anleihen) ohne

Berücksichtigung von Steuern

Beispiel:

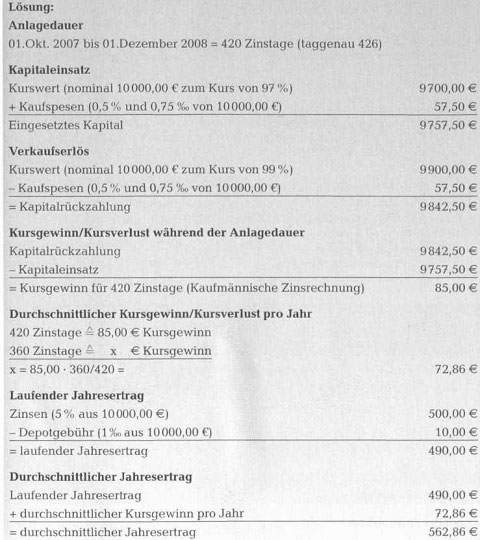

Die mit Wertstellung 01. Oktober 2007 zum Kurs von 97 % erworbene 5 %ige Bundesanleihe über nominal 10000,00 € wird durch den Anleger zum Kurs von 99% (Wertstellung 01. Dezember 2008) verkauft.

Kosten bei Kauf und Verkauf : 0,5% Bankprovision von 10 000,00 € und 0,75 %o Maklergebühr von 10000,00.

Wie hoch ist die Effektiwerzinsung, wenn zusätzlich Depotgebühren von jährlich 1 %o vom Nennwert zu berücksichtigen sind?

Hinweis:

In der Praxis werden die Tage nach der englischen Zinsmethode berechnet (das Jahr

mit 365 Tagen, für die Monate die tatsächlichen Kalendertage).

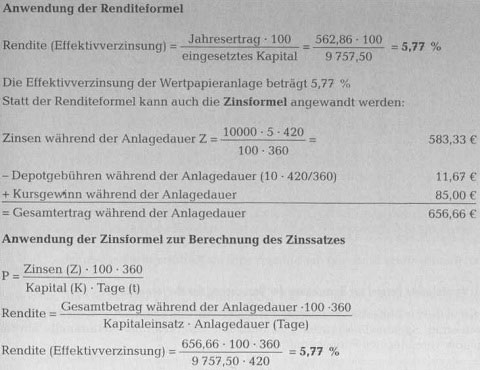

Die so berechnete Rendite wird als Bruttorendite bezeichnet, da ein weiterer für die Renditebetrachtung wesentlicher Faktor, die Einkommensteuer, noch nicht berücksichtigt wurde.

c) Renditeberechnung mit Berücksichtigung von Steuern

Zinserträge aus Schuldverschreibungen unterliegen als sog. Kapitaleinkünfte der Einkommensteuerpflicht. Zu versteuern ist der Nominalzinsbetrag der Schuldverschreibung, der oberhalb des Sparerfreibetrages liegt.

Ferner sind die Tilgungsgewinne als sog. Sonstige Einkünfte einkommensteuerpflichtig, wenn

– zwischen dem Erwerb und dem Verkauf der Schuldverschreibung weniger als 12

Monate liegen (Spekulationsfrist) oder

– die Summe aller im Kalenderjahr erzielten Tilgungsgewinne (Spekulationsgewinne

genannt) 512,00 € oder mehr beträgt.

Die Versteuerung erfolgt mit dem individuellen Steuersatz des Anlegers, dessen Höhe sich wiederum aufgrund des progressiven Steuertarifs nach der Höhe des zu versteuernden Einkommens richtet. Je höher der individuelle Steuersatz eines Anlegers ist, desto stärker ist natürlich dessen Einfluss auf die effektive Verzinsung nach Steuern.

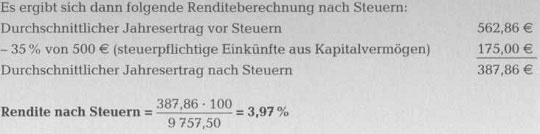

Beispiel:

Der Anleger aus dem vorangegangenen Beispiel hat einen individuellen Grenzsteuersatz von 35 %, mit dem seine Kapitalerträge versteuert werden. Seinen Sparerfreibetrag hat er bereits durch andere Zinserträge ausgeschöpft. Versteuert wird der jährliche Zinsgewinn von 500,00 €. Der erzielte Kursgewinn bleibt hier steuerfrei, da weder die Spekulationsfrist unterschritten noch die Freigrenze für Spekulationsgewinne überschritten wurde.

Die Rendite unter Einbezug der Steuern wird als Nettorendite bezeichnet.

d) Vereinfachte Formel zur Berechnung der Berechnung der Nettorendite

Soweit nur die laufende Verzinsung betrachtet wird und keine Besonderheiten (Sparerfreibetrag, Spekulationsgewinne) zu beachten sind, kann die Nettorendite mit folgender vereinfachten Formel ermittelt werden:

Rendite nach Steuern = Laufende Verzinsung • (1 – Steuersatz/100)

Beispiel:

Im betrachteten Beispiel hat der Anleger eine laufende Verzinsung von 5 % und

einen Grenzsteuersatz von 35%. Die Nettorendite dieser Verzinsung würde 3,25% betragen (5% • (1-35/100)).

Aufgrund der Tatsache, dass Zinserträge wie dargestellt einkommensteuerpflichtig sind, müssen die Anlageinstitute bereits vorab von den Zinserträgen sog. Kapitalertragsteuer einbehalten. Diese beträgt 30 % (bei sog. Tafelgeschäften 35 %) und ist eine Zinsabschlagsteuer als Vorauszahlung auf die individuell zu zahlende Einkommensteuer.

Weil Kapitalerträge Jahr für Jahr jedoch bis zu einer bestimmten Höhe (zurzeit 750,00 € Sparerfreibetrag und 51 € Werbungskostenpauschbetrag, also zusammen 801,00 €) steuerfrei sind, soll davon erst gar keine Kapitalertragsteuer in Form von Zinsabschlagsteuer einbehalten werden. Dazu müssen die Anleger der auszahlenden Stelle (Bank, Bausparkasse, Bundesrepublik Deutschland Finanzagentur GmbH) einen Freistellungsauftrag erteilen. Hat der Anleger mehrere Freistellungsaufträge erteilt, dürfen alle Freistellungsaufträge zusammengenommen den Freistellungshöchstbetrag von z.Zt. 801,00 € nicht übersteigen.

Hinweis:

Abgeltungsteuer ab 1. Januar 2009

Ab 1. Januar 2009 tritt in Deutschland die Abgeltungsteuer in Kraft. Kapitalerträge (das sind insbesondere Zinsen, Dividenden und Kursgewinne), die über den Sparerpauschbetrag von 801,00 € (Verheiratete 1 602,00 €) hinausgehen, werden dann pauschal mit 25 % versteuert – zuzüglich Solidaritätszuschlag (SolZ) und ggf. Kirchensteuer.

Die Abgeltungsteuer wird direkt von der Bank einbehalten und dann an das Finanzamt abgeführt. Mit diesem Steuerabzug ist die Einkommensteuer in bezug auf die Einkünfte aus Kapitalvermögen abgegolten. Der Steuerpflichtige muss diese Kapitaleinkünfte nicht mehr in seiner Einkommensteuererklärung angeben.

Für Renditeberechnungen unter Berücksichtigung von Steuern ist für Anlagen ab dem Jahr 2009 der persönliche Grenzsteuersatz nicht mehr maßgebend sondern die einbehaltene Abgeltungsteuer.

Spezielle Risiken von Schuldverschreibungen

Schuldverschreibungen gelten im Allgemeinen als relativ sichere Anlagen, da sie dem Gläubiger (Unabhängig vom geschäftlichen Erfolg oder Misserfolg des Emittenten einen Anspruch auf Rückzahlung und Zinszahlung garantieren. Sie weisen aber dennoch – je nach konkreter Ausgestaltung des jeweiligen Wertpapiers – einige Risiken auf, die einem Anleger bekannt sein sollten.

– Bonitätsrisiko

Es besteht die Gefahr der Zahlungsunfähigkeit des Schuldners. Ratings zeigen die Bonität des Schuldners an, z.B. bedeutet AAA einwandfreie Bonität von höchster Qualität.

– Zins(änderungs)risiko

Käufer von variabel verzinslichen Papieren tragen das Risiko, dass der Zinssatz während der Anlagedauer sinkt. Bei festverzinslichen Papieren kann eine Erhöhung des allgemeinen Zinsniveaus zum Kursverlust führen.

– Kündigungsrisiko

Ein Anleger leidet unter der Kündigung der Anlage besonders, wenn es sich um ein hoch verzinsliches Papier handelt.

– Auslosungsrisiko

Für den Anleger ist die Laufzeit unsicher, wenn die vom Emittenten ausgegebene Anleihe (z. B. 100 Mio. € gestückelt in 1 000,00 € Teilschuldverschreibungen) in Raten getilgt wird. Kurz vor der Rückzahlung einer Rate (z.B. 10 Mio. €) werden die dann fällig werdenden Teilschuldverschreibungen (hier 10000 Stück zu jeweils 1 000,00 €) ausgelost und bekannt gegeben. Der Anleger leidet – wie beim Kündigungsrisiko – besonders, wenn es sich um ein hochverzinsliches Papier handelt.

– Sonderrisiken

Sie bestehen z.B. bei Wandelanleihen. Fällt der Aktienkurs des Emittenten während der Umtauschfrist der Anleihe, so wird der Eigentümer die Wandelanleihe nicht in Aktien tauschen. Die Anleihe wird dann am Ende der Laufzeit zurückgezahlt. Aufgrund des niedrigeren Nominalzinssatzes gegenüber normalen Schuldverschreibungen erleidet der Anleger einen Zinsverlust.