Rechtsgrundlagen

Der Deckungsumfang in der Hausratversicherung bestimmt sich

•nach den Allgemeinen Versicherungsbedingungen,

•nach den zugehörigen Klauseln,

•nach den Besonderen Bedingungen.

Der weiteren Betrachtung liegen zugrunde:

•Allgemeine Hausrat-Versicherungsbedingungen (VHB 2005)

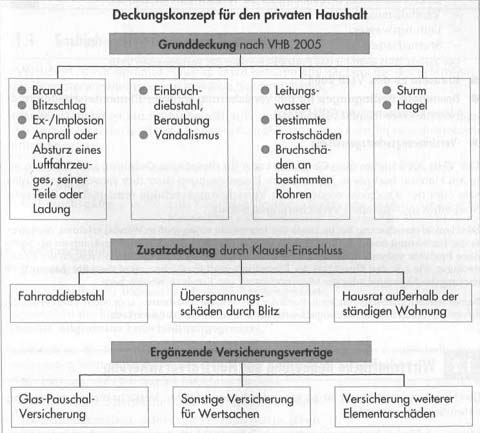

Die Abkürzung VHB steht für Verbundene Hausratversicherungs-Bedingungen, womit zum Ausdruck gebracht wird, dass mehrere Gefahrengruppen in der Hausratversicherung zusammengefasst sind, nämlich

-Brand/Blitzschlag/Explosion/Implosion/Aufprall eines Luftfahrzeuges, seiner Teile oder seiner Ladung,

-Einbruchdiebstahl, Beraubung oder der Versuch einer solchen Tat,

-Vandalismus,

-Leitungswasser,

-Sturm/Hagel.

Der Zusatz 2005 steht für das Entwicklungsjahr der vorliegenden VHB.

•Klauseln zu den VHB 2005

•Besondere Bedingungen für die Versicherung weiterer Elementarschäden in der Hausratversicherung (BEH 2005)

Versicherungsschutzgestaltung

Die VHB 2005 bieten eine Grunddeckung für diejenigen Gefahren und Schäden, die jeden Hausrat bedrohen. Vertragliche Erweiterungen über den Einschluss von Klauseln oder der Abschluss ergänzender Versicherungsverträge ermöglichen die Gestaltung eines individuellen Versicherungsschutzes.

Die Hausratversicherung hat im Laufe der Jahrzehnte einen großen Wandel erfahren, der jeweils in der Einführung neuer Bedingungswerke und Klauseln zum Ausdruck gekommen ist. Soweit neue Produkte vorgestellt wurden, handelt es sich in erster Linie um Erweiterungen der Grunddeckung, wie z.B. den Einschluss der Elementarschadenversicherung in die Allgemeinen Versicherungsbedingungen oder die Mitversicherung von Kundenschließfächern.

Ferner werden Dienstleistungen in Form der sog. Home Assistance angeboten. Hierbei handelt es sich vor allem um Vermittlungsdienste, insbesondere von Handwerkern.