Die in unserem Versicherung-Ratgeber vorgestellten Solvabilitätsvorgaben gehen auf EU-Richtlinien zurück, die nach mehrjährigen Beratungen im Jahre 2002 veröffentlicht und seither in nationales Recht umgesetzt worden sind (Solvency I). Die wirtschaftlichen Entwicklungen seit der Jahrtausendwende legten jedoch schon vor der endgültigen Verabschiedung von Solvency I eine Fortsetzung dieses Projekts nahe (Solvency II).

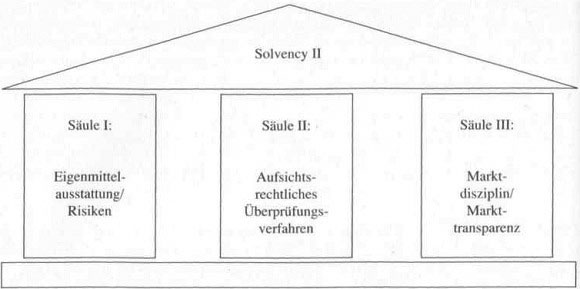

Kernpunkt ist, wie schon bei Solvency I, die Ausarbeitung eines aufsichtsrechtlichen Anforderungskataloges zur Eigenmittelhinterlegung, ergänzt um Vorgaben zum Umgang mit nichtversicherungstechnischen Risiken und zu Offenlegungs- und Publizitätspflichten. Solvency II bildet damit das versicherungstechnische Analogon zu Basel II (vom Baseler Ausschuss für Bankenaufsicht erarbeitetes Regelwerk für eine international einheitliche Beaufsichtigung von Banken; Kernstück sind Eigenkapitalanforderungen an Banken); das Kreditportfolio einer Bank findet seine Entsprechung dabei im Versicherungsbestand eines Versicherungsunternehmens. Ziel sowohl von Basel II als auch von Solvency II ist die langfristige Sicherstellung der Zahlungsfähigkeit von Banken bzw. Versicherungsunternehmen vor dem Hintergrund eines härter werdenden Wettbewerbs auf den internationalen Kapitalmärkten. In Anlehnung an Basel II gliedert sich auch Solvency II in drei Säulen.

Säule I beschäftigt sich mit Bestimmungen zur Finanzausstattung von Versicherungsunternehmen, vor allem mit Fragen der Hinterlegung von Risiken mit Eigenmitteln. Der Begriff „Risiko“ wird dabei sehr weit gefasst und beinhaltet:

• das versicherungstechnische Risiko,

• das Ausfällrisiko (bei Forderungen gegenüber Rückversicherern oder bei Kapitalanlagen),

• Marktrisiken (Absatzrisiken, Währungsrisiken, Zinsänderungsrisiken sowie Risiken durch unsichere Kursverläufe an Aktienbörsen),

• operationeile Risiken (ergeben sich aus Geschäftsprozessen; besonders wichtig sind die Produktionsfaktoren, die Faktorkombination bei der Erstellung von Versicherungsschutz und die Informationstechnik),

• das Liquiditätsrisiko.

• Risiken aus der Nichtübereinstimmung von Aktiva und Passiva (Asset-Liability-Mismatch Risiko).

Die unternehmensweite Erfassung und Quantifizierung alle, – genannten Risiken ist mit einem enormen personellen und zeitlichen Aufwand verbunden, nicht zuletzt muss auch die Möglichkeit eines statistischen Zusammenhangs zwischen einzelnen Risiken berücksichtigt werden. Speziell bei der Quantifizierung ist zu beachten, dass jedes Risiko grundsätzlich zwei Dimensionen aufweist, eine Eintrittswahrscheinlichkeit und die im Eintrittsfall drohende Schadenhöhe. Beide Dimensionen sind stochastisch verteilt und müssen für eine Gesamtbeurteilung des Risikos zusammengeführt werden.

Dimensionen von Risiken

In der Praxis wird hierfür meist auf klassische Value-at-Risk-Ansätze zurückgegriffen, die angeben, mit welcher Wahrscheinlichkeit ein drohender Verlust einen bestimmten Geldbetrag nicht übersteigen wird. Der so ermittelte Betrag muss dann in Form unbelasteter Eigenmittel vorgehalten werden (in Anlehnung an so genannte Risk-Based-Capital-Modelle).

Säule II ergänzt die Eigenmittelunterlegungspflichten von Säule I um ein aufsichtsrechtliches Überprüfungsverfahren für interne Risikomodelle, das im Wesentlichen auf eine Qualitätsprüfung bestehender Risikomanagementprozesse im Versicherungsunternehmen hinausläuft. Nach Umsetzung in deutsches Aufsichtsrecht wird diese Säule bereits bestehende Risikomanagementvorgaben im Rahmen des Gesetzes zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) weiter ausgestalten.

Daneben bezieht Säule II die Bonität und Liquidität des Rückversicherers mit ein; auch sollen Erstversicherer grundsätzlich nur solche Risiken zeichnen dürfen, für die ausreichender Rückversicherungsschutz auf dem Markt zu erhalten ist.

Säule III stellt die Begriffe der Marktdisziplin und Markttransparenz in den Mittelpunkt und fordert von Versicherungsunternehmen weitgehende Offenlegungs- und Publizitätspflichten, die es Anteilseignern und Öffentlichkeit ermöglichen sollen, zusätzliche Einblicke in die finanzielle Situation eines Versicherungsunternehmens zu erhalten. Diese Säule stellt damit einen direkten Zusammenhang zwischen bestehenden und künftig angedachten Rechnungslegungsvorschriften her.

Drei – Säulen Modell von Solvcncy II

Alles in allem stellt sich Solvency II damit als Mischung aus qualitativen und quantitativen Ansätzen dar, die deutsches Aufsichtsrecht teilweise ergänzen und konkretisieren, insbesondere aber eine Basis für ein künftiges europäisches Aufsichtsrecht bilden sollen. Durch die enge Beziehung zu Basel II (ebenfalls ein Drei-Säulen-Modell mit vergleichbaren Inhalten) wird ferner eine gewisse Angleichung der Aufsichtssysteme im Finanzdienstleistungsbereich erreicht. Die endgültigen Ergebnisse von Solvency II sollen bis zum Jahre 2012 in deutsches Recht übertragen werden.