Situation (3. Fortsetzung)

Wie Sie sicherlich wissen, würde für die Zulassung des Kraftfahrzeuges der Nachweis über das Bestehen einer Kraftfahrzeug-Haftpflichtversicherung genügen; denn damit sind die Ansprüche geschädigter Dritter gedeckt, fährt Herr Schulten im Beratungsgespräch fort. Aber Ihr Schaden ist nicht versichert, wenn Sie beispielsweise einen Unfall verschulden. Dafür haben wir aber auch Versicherungsschutzangebote. Zunächst möchte ich Ihnen zeigen, was eine Fahrzeugversicherung kostet. Die Tarifierung wird im Wesentlichen nach den gleichen Merkmalen wie bei der Kraftfahrzeug-Haftpflichtversicherung vorgenommen.

| Risikomerkmal | Tarifmerkmal für eine Pkw-Tarifierung |

| • Fahrzeugtyp • Beruf • Wohnort/Firmensitz • .Schadenfreiheit | • Typklasse (gern. Typklassenverzeichnis) • Tarif gruppe • Regionalklasse • Schadenfreiheitsklasse |

Vorbemerkung:

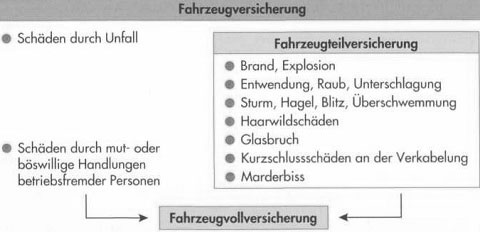

Die Fahrzeugversicherung wird als Teilversicherung (Teilkaskoversicherung) und Vollversicherung (Vollkaskoversicherung) angeboten. Aus der nachstehenden Übersicht können die versicherten Gefahren entnommen werden.

Bei Abschluss einer Vollkaskoversicherung sind die versicherten Gefahren der Teilkaskoversicherung grundsätzlich mitversichert.

a) Grundsätze für die Beitragsfestsetzung

Die Tarifbestimmungen kennen auch für die Fahrzeugversicherung von Pkw, wie in der KH-Versicherung, eine Zuordnung der Wagnisse zu den objektiven und subjektiven Gefahrenmerkmalen.

b) Fahrzeugtyp

Situation (4. Fortsetzung)

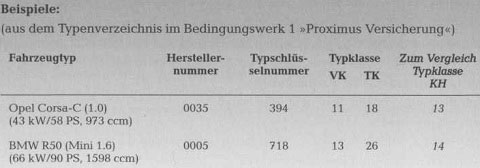

Versicherungsagent Schulten erläutert Thorsten Kallmann, dass sein Golf TDI bei Abschluss einer Vollkaskoversicherung der Typklasse 19 und bei Abschluss nur einer Teilkaskoversicherung sogar der höchsten Typklasse, nämlich Typklasse 33, zugeordnet wird, da Golf TDI häufig gestohlen werden.

Fahrzeuge desselben Herstellers und mit gleichem Aufbau bilden, wie in der KH- Versicherung, einen Fahrzeugtyp. Maßgeblich für die Zuordnung sind in erster Linie die Eintragungen im Kraftfahrzeugschein. Die Fahrzeugtypen werden getrennt für die Fahrzeugvoll- und Fahrzeugteilversicherung zu Typklassen zusammengefasst, denen Beiträge zugeordnet werden (Beitragsklassen). Jede Typklasse entspricht einer Beitragsklasse. Alle Beitragsklassen bilden den Typklassentarif für Pkw. Das Tarifwerk für die Fahrzeugversicherung unterscheidet 25 Typklassen (Typklassen 10-34), in der Fahrzeug-Vollversicherung und 24 Typklassen (Typklassen 10-33) in der Fahrzeugteilversicherung, während die KH-Versicherung nur 16 Typklassen (Typklasse 10-25) kennt. Die für ein Fahrzeug geltende Typklasse für die Fahrzeugvoll- und Fahrzeugteilversicherung ergibt sich aus dem Typklassenverzeichnis, das von einem unabhängigen Treuhänder geführt wird.

In welche Typklasse ein Fahrzeug eingeordnet wird, hängt vom Indexwert des Schadenbedarfs dieses Fahrzeugtyps ab. Bei neuen Fahrzeugen wird der Schadenbedarf geschätzt. Der Indexwert gibt das Verhältnis des Schadenbedarfs eines Fahrzeugtyps zum vergleichbaren Schadenbedarf aller Fahrzeugtypen wieder. Ein Fahrzeug wird einer neuen Typklasse zugeordnet, wenn der Indexwert des Schadenbedarfs dieses Fahrzeugtyps die Grenzen der Typklasse, der er bisher zugehörte, über- oder unterschritten hat. Eine Änderung der Typklasse bewirkt den Übergang des Vertrages in die entsprechende Beitragsklasse ab Beginn der nächsten auf den 31. Dezember folgenden Versicherungsperiode. Der Typklassentarif führt zu einem risikogerechten Beitrag in Bezug auf die objektiven Gefahrenmerkmale Reparaturkosten und Diebstahlsgefahr in der Fahrzeugversicherung.

c) Beruf

Die Fahrzeugvollversicherung für Pkw kennt in der Regel nur die Tarifgruppen R oder B, wie sie aus der KH-Versicherung bekannt sind, nicht aber die Tarifgruppe A. Die Tarifgruppe R gilt daher für alle VN, soweit sie nicht aufgrund ihres Berufes in die Tarifgruppe B eingeordnet werden können. Für die Fahrzeugteilversicherung von Pkw gilt ausschließlich die Tarifgruppe R.

d) Wohnort

Situation (5. Fortsetzung)

Thorsten Kallmann erfährt, dass die Fahrzeugversicherung andere Regionalklassen als die KH-Versicherung kennt. Sein Wohnort Frankfurt zählt in der Vollkaskoversicherung zur Regionalklasse 6 und in der Teilkaskoversicherung zur Regionalklasse 5.

Auch in der Fahrzeugversicherung für Pkw ist der Schadenverlauf spürbar unterschiedlich. Die Fahrzeugversicherung hat daher, wie die KH-Versicherung, eine eigene Regionalklasseneinteilung, wobei die anzuwendende Regionalkasse sich nach dem Zulassungsbezirk bestimmt, in dem der VN seinen Wohnsitz hat.

Die Tarifbestimmungen im Bedingungswerk 1 Proximus Versicherung unterscheiden für die Fahrzeugvollversicherung jeweils 9 Regionalklassen (R1-R9 und B1-B9) und für die Fahrzeugteilversicherung 14 Regionalklassen (R1-R14). Die Ermittlung des Indexwertes des Schadenbedarfs eines Zulassungsbezirks und die Zuordnung zu einer Regionalklasse erfolgt nach den gleichen Grundsätzen wie in der KH-Versicherung.

e) Schadenfreiheit

Die Schadenfreiheitsklassen der KH-Versicherung gelten auch für die Fahrzeugvollversicherung. Für die Fahrzeugteilversicherung ist ein Schadenfreiheitsrabatt nicht vorgesehen. Sind die Voraussetzungen für die Einstufung in eine Schadenfreiheitsklasse nicht gegeben, wird der Versicherungsvertrag grundsätzlich in die Klasse 0 (Beitragssatz 230%) eingestuft.

Die Regelungen in den Tarifbestimmungen

• zur Einstufung in eine Schadenfreiheitsklasse,

• zur Rückstufung,

• zu Verträgen, die in der Zeit vom 02. Jan. d. J. bis 01. Juli d. J. beginnen,

• zum Versicherer- und Fahrzeugwechsel,

• zur Unterbrechung des Versicherungsvertrages decken sich weitgehend mit den Regelungen für die KH-Versicherung. Auf folgende Unterschiede zur KH-Versicherung sei hingewiesen:

• Ein Schaden in der Fahrzeugteilversicherung beeinträchtigt nicht die Schadenfreiheit in der Fahrzeugvollversicherung.

• Beim Abschluss einer Fahrzeugvollversicherung für einen Pkw wird die in der Kraftfahrzeug-Haftpflichtversicherung erreichte SF-Klasse zugrunde gelegt, wenn die

beantragte Versicherungsdauer mindestens ein Jahr beträgt.

f) Selbstbeteiligung

Durch Vereinbarung einer Selbstbeteiligung (z.B. 1000,00 € oder 300,00 € in der Vollkaskoversicherung, 500,00 € oder 150,00 € in der Teilkaskoversicherung) kann ein nach den objektiven und subjektiven Gefahrenmerkmalen günstigerer Beitrag erreicht werden.

Zuschläge und Nachlässe für Pkw

Situation (6. Fortsetzung)

Thorsten Kallmann entschließt sich, eine Vollkaskoversicherung mit 500,00 € Selbstbeteiligung, die gleichzeitig eine Teilkaskoversicherung mit 150,00 € Selbstbeteiligung umfasst, neben der KH-Versicherung zu beantragen. Jetzt können die infrage kommenden Zuschläge und Rabatte aufgrund zusätzlicher Tarifmerkmale, getrennt nach der KH-Versicherung und der Vollkaskoversicherung, festgestellt werden. Für Fahrzeugalter zwischen 3 und 7 Jahren, und darunter fällt der Gebrauchtwagen von Thorsten Kallmann, kommt ein Fahrzeugalter-Nachlass bzw. -Zuschlag nicht infrage.

Im Beratungsgespräch wird ermittelt, dass Thorsten Kallmann ca. 17 000 km pro Jahr fahren wird. Hierfür muss er sowohl in der KH-Versicherung als auch in der Vollkaskoversicherung jeweils einen entsprechenden Fahrleistungszuschlag von 5 % zum Beitrag hinnehmen. Andererseits kann er sich jeweils über einen Garagen-Nachlass und einen Partner-Nachlass von 10 % in der KH- und 5 % in der Vollkaskoversicherung freuen.

a) Zuschläge • Fahrzeugalter

Viele VR berücksichtigen in ihren Tarifen seit dem 01. Jan. 1996 auch das Fahrzeugalter als Tarifierungsmerkmal für Pkw, da die Statistik gezeigt hat, dass Fahrer älterer Fahrzeuge häufiger in Unfälle verwickelt sind als Fahrer neuer Autos. Soweit das Fahrzeugalter berücksichtigt wird, kennt die Praxis entweder einen Tarif, der in verschiedene Gruppen, je nach dem Alter des Pkw, gegliedert ist, oder es wird ein Zuschlag auf den Tarifbeitrag erhoben.

Beispiel:

(aus dem Tarif Kraftfahrtversicherung im Bedingungswerk 1 Proximus Versicherung)

Für Pkw über 12 bis 20 Jahre wird in der KH-Versicherung ein Zuschlag von 8 % und in der Teilkaskoversicherung von 10% erhoben.

– Sonstige Zuschläge

Für Pkw in Klasse 0 oder SF VS ist teilweise ein Zuschlag von 25 % vorgesehen. •

Beispiel aus der Praxis:

Ein Zuschlag von 25 % wird unter folgenden Voraussetzungen erhoben:

• regelmäßig verschiedene Fahrzeugführer

• VN ist nicht Erstbesitzer, und das Fahrzeug ist älter als 8 Jahre

b) Nachlässe

Die Bedingungs- und Tariffreigabe im Rahmen der EU-Liberalisierung hat zu einer Vielfalt von Rabatten geführt.

Die nachstehenden Rabatte werden teilweise gleichzeitig zugestanden.

– Wenigfahrer und/oder Einzelfahrer

Manche VR versuchen das individuelle Risiko des Kunden durch einen Beitragsnachlass zu berücksichtigen, wenn es günstig ist.

Unter den Stichworten Wenigfahrer und/oder Einzelfahrer ist ein Nachlass vorgesehen, wenn bestimmte Voraussetzungen erfüllt sind.

Beispiel:

(aus dem Tarif Kraftfahrtversicherung im Bedingungswerk 1 Proximus Versicherung)

Autofahrer, die mit ihrem Fahrzeug weniger als 9 000 km im Jahr fahren, erhalten einen Rabatt von jeweils 15% auf die Beiträge zur KH- und Fahrzeugvoll- bzw. Fahrzeugteilversicherung.

Hinweis:

Im Bedingungswerk 1 Proximus Versicherung sind bestimmte Voraussetzungen für die Nachlässe (ausgenommen Fahrzeughalter-Nachlass) vorgesehen. Einzelheiten finden sich beim Tarif zur Kraftfahrtversicherung.

• Sonstige Rabattierungsmerkmale

Die Praxis kennt noch weitere günstige Risikomerkmale, für die einzelne VR einen Rabatt gewähren.

Beispiele:

(aus dem Tarif Kraftfahrtversicherung im Bedingungswerk 1 Proximus Versicherung)

Fahrzeugalter-Nachlass

Partnernachlass

Die gegenwärtige Rabattpraxis zeigt, dass der Markt für die Kraftfahrtversicherung hart umkämpft ist, wird doch die Kraftfahrtversicherung als Basis für den Ausbau der Kundenverbindung durch weitere Versicherungsverträge angesehen.