Man unterscheidet zwischen Tagegeldtarifen für Selbstständige und für Arbeitnehmer. Da Arbeitnehmern im Krankheitsfall für sechs Wochen das Gehalt bzw. der Lohn nach den Bestimmungen des Entgeltfortzahlungsgesetzes gezahlt wird, können sie erst nach einer Karenzzeit von 42 Tagen Tagegeldleistungen erhalten. Selbstständige erlangen einen Tagegeldanspruch in Abhängigkeit vom gewählten Tarif z.B. nach 3, 7 oder 14 Karenztagen.

Unter Karenztagen versteht man die leistungsfreien Tage in der Krankentagegeldversicherung. Die Karenztage zählen ab ärztlicher Feststellung der Arbeitsunfähigkeit.

Beispiel:

Der kaufmännische Angestellte Müller hat mit seinem VR ein Krankentagegeld von

40,00 €/Tag vereinbart. Herr Müller wird am 10. Okt. d. J. ins Krankenhaus eingeliefert. Die Entlassung erfolgt am 03. Nov. d. J. Der Hausarzt behandelt ihn anschließend weiter und schreibt ihn ab 21. Dez. d. J. gesund.

Leistung:

10. Okt.-20. Nov. = 42 Tage Karenzzeit

21. Nov.-20. Dez. = 30 Tage Anspruch auf Krankentagegeld

30 Tage • 40,00 €/Tag = 1 200,00 € Versicherungsleistung

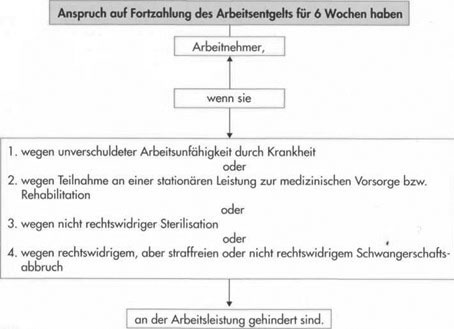

Exkurs: Entgeltfortzahlung für Arbeitnehmer

Im Krankheitsfall und bei Maßnahmen der medizinischen Versorgung oder Rehabilitation ist der Arbeitgeber verpflichtet, das Arbeitsentgelt noch für maximal 6 Wochen zu zahlen. Die Entgeltfortzahlung beträgt 100 % des Arbeitsentgeltes.

Überstundenvergütungen werden bei der Bemessung der Entgeltfortzahlung nicht berücksichtigt.

Für Beamte, Richter, Berufs- und Zeitsoldaten und gleichgestellte Personen gelten Regelungen außerhalb des Entgeltfortzahlungsgesetzes. Diese Personen haben Anspruch auf Fortzahlung ihrer Dienstbezüge ohne zeitliche Begrenzung nach beamtenrechtlichen Regelungen.