Risikomerkmale und Tarifaufbau

a) Grundbeitrag

Der Grundbeitrag für eine Hausratversicherung wird üblicherweise von folgenden Risikomerkmalen bestimmt:

Versicherungsort des Hausrates

•Hausrat in ständig bewohnten Wohnungen

•Hausrat in nicht ständig bewohnten Wohnungen in einem ständig bewohnten Gebäude

•Hausrat in nicht ständig bewohnten Wohnungen in einem nicht ständig bewohnten Gebäude

Tarifzone für den Versicherungsort

Aufgrund der regional unterschiedlichen Einbruchdiebstahl-Schadenwahrscheinlichkeit in der Bundesrepublik Deutschland unterscheiden die VR üblicherweise bis zu sechs Tarifzonen (HI-H VI), wobei jeder Tarifzone die jeweiligen Postleitzahlen der für sie infrage kommenden Orte und Gebiete zugeordnet sind.

Beispiel:

| Tarifzone HI Postleitzahlengebiete 36304-36369 | |

| Tarifzone H II | Postleitzahlengebiete 17235-17237 |

| Tarifzone H III | Postleitzahlengebiete 45525-45549 |

| Tarifzone H IV | Postleitzahlengebiete 59174-59199 |

| Tarifzone H V | Postleitzahlengebiete 47051-47279 |

| Tarifzone H VI | Postleitzahlengebiete 63065-63075 |

b) Beiträge für zusätzliche Einschlüsse

Hervorzuheben sind:

•Erhöhung der Entschädigungsgrenze für Wertsachen

Dieser Zuschlag reduziert sich je nach eingebauter Einbruchmeldeanlage, die allerdings vom VdS (heute: GDV) anerkannt sein muss.

•Einschluss von Fahrraddiebstahl nach Klausel 7110

•Einschluss von Überspannungsschäden durch Blitz unter Einschluss von Folgeschäden nach Klausel 7111

c) Zuschläge

Zuschläge werden für besondere Gefahrenerhältnisse erhoben, z.B.:

•Gefahrerhöhung durch Unbewohntsein (länger als 60 Tage ununterbrochen unbewohnt)

•Gefahrerhöhung durch feuergefährliche Betriebe

Hierzu zählen z.B. Diskotheken, Lackierereien innerhalb des Gebäudes oder innerhalb 10m Entfernung.

d)Anbündelung einer Elementarschadenversicherung und Haushalt-Glasversicherung an die Hausratversicherung

Auf besonderen Wunsch können die vorgenannten Versicherungen im Zusammenhang mit der Hausratversicherung abgeschlossen werden (Zum Gegenstand der Versicherungen).

Haushalt-Glasversicherung

Die Beitragshöhe für alle versicherten Verglasungen hängt von der Art der Wohnung (Wohnung im Einfamilienhaus oder Mehrfamilienhaus) und von der qm-Wohnfläche der Wohnung oder des Einfamilienhauses ab.

Besonders zu beantragen ist die Versicherung für folgende Gegenstände:

•Glaskeramikkochflächen,

•Aquarien/Terrarien,

•Künstlerisch bearbeitete Scheiben sowie Sonderkosten für Gerüste, Kräne, Beseitigung von Hindernissen.

Elementarschadenversicherung

Der Tarif für die Elementarschadenversicherung ist im Bedingungswerk 1 Proximus Versicherung nicht abgebildet, so dass diese Versicherung bei der nachfolgenden Beitragsberechnung unbeachtet bleiben muss.

e) Ratenzuschläge

Gemäß Vereinbarung können die Jahresbeiträge vom VN auch in halb-, vierteljährlichen oder monatlichen Raten gezahlt werden. In diesen Fällen erhebt der VR für den Zinsverlust und die vermehrte Verwaltungsarbeit einen Ratenzuschlag auf den Beitrag.

Die monatliche Zahlungsweise wird in der Schadenversicherung meistens nur dann zugestanden, f wenn der VN eine Einzugsermächtigung für den Beitrag erteilt hat.

| Zahlungsweise | Ratenzuschlag |

| halbjährlich | 3% |

| vierteljährlich | 5% |

| monatlich (nur bei Lastschrifteinzugsverfahren) | 5% |

Die einzelne Rate darf – außer bei Lastschrifteinzugsverfahren – 15,00€ nicht unterschreiten. Bei monatlicher Zahlungsweise beträgt die Mindestrate 5,00€.

f)Versicherungsteuer (VersSt)

Die VersSt ist eine gesetzlich geschuldete Abgabe auf der Grundlage der Versicherungsentgeltes. Das Versicherungsentgelt ist der gesamte Beitrag einschließlich der Zuschläge und der Nachlässe und ggf. des Ratenzuschlages. Erhält ein VN Beitragsteile zurück, wird die anteilige VersSt erstattet.

Von der VersSt befreit sind nur Lebensversicherungen, Krankenversicherungen und Rückversicherungen. Der VR erhebt die Steuer mit der Beitragsrechnung und führt sie an das zuständige Finanzamt ab.

Die Versicherungsteuer beträgt

•für eine Hausratversicherung (mit oder ohne Einschluss von Elementarschäden): 18%

•für eine Haushalt-Glasversicherung: 19%

Beitragsberechnung

Vorbemerkung:

Den nachstehenden Ausführungen hegt der Tarif Hausrat (Basis VHB 2005) / Haushaltglas aus dem Bedingungswerk 1 Proximus Versicherung zugrunde.

Beispiel:

Erläuterungen:

Der Grundbeitragssatz in Promille sowie die Beiträge für zusätzliche Einschlüsse in Promille sowie evtl. Zuschläge in Promille können zusammengefasst werden.

Nachlässe in Prozent sowie ein Ratenzuschlag und die Versicherungsteuer werden centgenau berechnet.

Der Beitrag zur Haushalt-Glasversicherung ist separat zu berechnen, da die Beitragssätze nicht in Promille, sondern in Euro angegeben sind und auch ein anderer Versicherungsteuersatz gilt. Auch hier wird im Übrigen centgenau gerechnet.

Tarifierung Lernkontrolle und Test

Verwenden Sie bei den folgenden Aufgaben den Tarif im Bedingungswerk 1 Proximus Versicherung.

Tarifierung

1. Ein VN mit Wohnsitz in der Tarifzone H III beantragt folgende Hausratversicherung: VS 87 500,00€, Erhöhung der Entschädigungsgrenzen für Wertsachen auf 30% der VS, Einschluss von Überspannungsschäden bis zu 5% der VS. Ein Nachlass ist nicht zu berücksichtigen.

Wie hoch ist der Jahresbeitrag einschließlich VersSt?

2. Berechnen Sie den vierteljährlichen Beitrag einschließlich VersSt zu folgender Hausratversicherung mit Einschluss einer Haushalt-Glasversicherung: Wohnfläche 156m2 im Einfamilienhaus, VS pro m2 650,00€, Postleitzahl des Wohnortes: 48317; Erhöhung der Entschädigungsgrenze für Wertsachen auf 30% der VS (Zur Einbruchdiebstahlsicherung wurde ein örtlicher Alarmgeber mit Wähl- und Ansagegerät installiert).

Zusatzdeckung für Überspannungsschäden bis 5% der VS; 3 Glaskeramik-Kochflächen; 2 künstlerisch bearbeitete Scheiben ä 350,00€; 5-jährige Vertragsdauer.

3. Ein VN aus der Tarifzone H I beantragt eine Hausratversicherung nach VHB 2005 mit Einschluss der Klausel 7712 (kein Abzug wegen Unterversicherung).

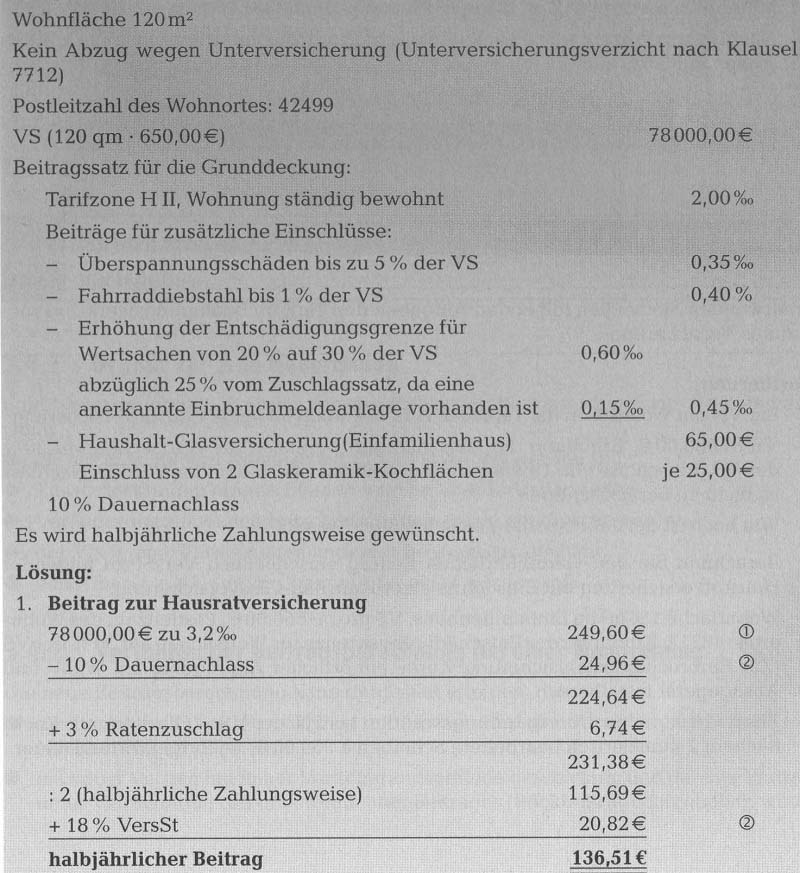

Wie hoch ist der vierteljährliche Beitrag für eine Hausratversicherung mit 5-jähriger Vertragsdauer, wenn die Wohnfläche mit 120m2 (VS 650,00€ pro m2) angegeben wird?

4. Ein VN wendet für seine Hausratversicherung 141,13€ einschließlich 18% VersSt auf.

Er hat eine Wohnfläche von 80m2 angegeben (VS 650,00€ pro m2).

Wie hoch ist der dem Vertrag zugrunde liegende Beitragssatz?

5. Der Kunde Wolf gang Münch mit Wohnsitz in 17389 Anklam wünscht Beratung und ein Angebot für eine Hausratversicherung, mit Einschluss einer Haushalt- Glasversicherung.

Sie ermitteln während des Beratungsgesprächs: Die Einrichtung kann als durchschnittlich bezeichnet werden. Der VN hat eine Münzsammlung im Werte von ca. 22 500,00€, die er im Schreibtisch aufbewahrt. In der abgeschlossenen Garage steht ein Sportfahrrad im Gesamtwert von 1500,00€. Als Versicherungswert stellen Sie einen Betrag von 84 500,00 € fest. Die Wohnfläche im Einfamilienhaus beträgt 130 qm.

• Arbeitsauftrag

Unterbreiten Sie dem VN ein Versicherungsschutzangebot mit Beitragsberechnung (Beachten Sie auch die Entschädigungsgrenzen für Wertsachen).