Situation

Thorsten Kallmann (26 Jahre), kaufmännischer Angestellter in einer Privatbank, wohnhaft in Frankfurt, hat seinen ersten Pkw (VW Golf IV 1.9 TDI) gebraucht erworben, den er und gelegentlich auch seine gleichaltrige Ehefrau nutzen wollen. Er wendet sich an die Proximus-Agentur Andreas Schulten, um die notwendige Versicherung abzuschließen.

Nachdem die persönlichen Daten im Antrag aufgenommen wurden, erfährt Thorsten Kallmann im weiteren Beratungsgespräch, dass für die Risikoerfassung und Tarifierung eine Reihe von Merkmalen maßgebend sind. Auf den ersten Blick ist es sicherlich sehr kompliziert, sagt der Versicherungsagent Schulten, aber letztlich geht es darum, den risikogerechten Beitrag zu ermitteln und dafür hat die Versicherungswirtschaft dieses Tarifierungssystem entwickelt. Alles was beachtet werden muss, steht ausführlich in den sog. Tarifbestimmungen, die ich Ihnen u. a. mitgeben werde.

Vorbetrachtung

Die Gestaltung der Beiträge und Tarifstrukturen in der Kraftfahrtversicherung ist seit der Einführung des EU-Binnenmarktes in das Ermessen der VR gestellt.

Die Unternehmen können jetzt die für erforderlich gehaltenen Beiträge zugrunde legen und sind bei der Gestaltung der Tarifstrukturen völlig frei. Theoretisch kann jedes Unternehmen festsetzen:

• eigene Schadenfreiheitssysteme,

• eigene Regionalstrukturen,

• Sondertarife für bestimmte Berufsgruppen,

• sonstige geeignete Risikomerkmale.

Es ist jedoch verboten, spezielle Ausländertarife zu führen.

Trotz der Freiheiten haben die Versicherer die früher einheitliche Tarifgestaltung im Kern beibehalten. Der Wettbewerb vollzieht sich im Wesentlichen durch die Gewährung unterschiedlicher Rabatte.

Der Unternehmenstarif besteht weiterhin aus

• dem Beitragsteil,

• den Tarifbestimmungen (TB).

Der Beitragsteil enthält vor allem Beitragstabellen für die verschiedenen Risiken (z.B. Pkw, Zweiräder, Lieferwagen), wobei innerhalb des Risikos ggf. weitere Beitragsmerkmale (z. B. Typklasse, Tarifgruppe und Regionalklasse für Pkw) unterschieden werden.

In den Tarifbestimmungen sind die Grundsätze für die Anwendung des Unternehmenstarifs auf den einzelnen Versicherungsvertrag geregelt.

Tarifaufbau in der Kraftfahrzeug-Haftpflichtversicherung

Der Beitrag wird nach objektiven (sachbezogenen) und subjektiven (personenbezogenen) Risikomerkmalen festgesetzt, wobei die Tarifbestimmungen (TB) nähere Regelungen enthalten.

Darüber hinaus können unter bestimmten Voraussetzungen Zuschläge oder Nachlässe (Rabatte) infrage kommen.

Objektive Merkmale

Situation (1. Fortsetzung)

Zunächst fragt Versicherungsagent Schulten noch einmal vorsorglich nach, ob der Wagen auch wirklich nicht gelegentlich vermietet werden soll. Thorsten Kallmann verneint diese Frage, woraufhin Herr Schulten ihm erklärt, dass der Tarif Pkw Eigenverwendung zugrunde gelegt werden kann, der intern die Wagniskennziffer 112 trägt. Dann klärt er ihn dahingehend auf, dass jede andere Verwendung (z.B. die Vermietung) eine Obliegenheitsverletzung darstellt, die zur Leistungsfreiheit führen kann.

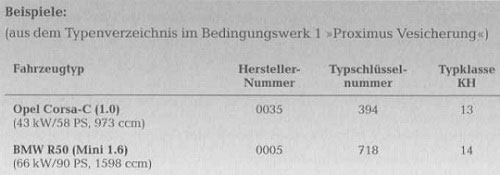

Im nächsten Schritt entnimmt Herr Schulten aus den Fahrzeugpapieren des Golf TDI die Schlüsselnummer für Hersteller (hier: 0603) und Typ (hier: 639). Im Typklassenverzeichnis Pkw ist aufgeführt, dass dieser Pkw in der Kraftfahrzeug-Haftpflichtversicherung der Typklasse 17 zugeordnet ist.

Damit ist geklärt, wie die Versicherer das Risiko ihres Golf TDI im Straßenverkehr einstufen, meint Herr Schulten. Mit Typklasse 17 hegen Sie auf einem Mittelplatz. Da gibt es Fahrzeuge, die wesentlich unfallträchtiger sind aber auch solche, die wesentlich günstiger eingestuft werden. Das macht sich bei der Höhe des Versicherungsbeitrages bemerkbar.

| Risikomerkmal | Tarifmerkmal für eine Pkw-Tarifierung |

| • Art des Kfz und Verwendungszweck (bauartbezogene Merkmale) • Fahrzeugtyp bzw. Leistungsmerkmal | • Wagniskennziffer 1 1 2 (Pkw in Eigenverwendung) • Typklasse (gern. Typklassenverzeichnis) |

a) Art des Kfz und Verwendungszweck – Art des Kfz

Die Fahrzeuge werden in sechs Hauptkategorien unterteilt:

• Krafträder

• Pkw

• Lkw

• Zugmaschinen

• Anhänger/Auflieger

• übrige Wagnisse (z.B. Omnibusse)

– Verwendungszweck

• Pkw: Sie können verwendet werden als Pkw mit Vermietung und ohne Vermietung

(Eigen Verwendung), als Taxen oder als Selbstfahrervermietwagen.

• Omnibusse: Sie können verwendet werden als Hotel-, Werk- oder Schulbusse und

als Omnibusse im Linien- und Gelegenheitsverkehr.

• Lkw: Sie können verwendet werden im gewerblichen Güterverkehr und

Umzugsverkehr. Der Einsatz kann im Werk-, Nah- und Fernverkehr erfolgen.

Wagnisse mit gleichartigen Gefahrenmerkmalen sind zu Wagnisgruppen zusammengefasst. Die Wagniskennziffer (WKZ) 112 kennzeichnet die Gruppe Pkw in Eigenverwendung.

b) Fahrzeugtyp bzw. Leistungsmerkmal

• Pkw werden nach dem Fahrzeugtyp unterschieden

Die VR haben das Unfallgeschehen ausgewertet und dabei hat sich die Vermutung bestätigt, dass Fahrzeuge derselben kW-(PS)-Staffelung zum Teil sehr verschiedene Schadenverläufe haben. Nicht die Motorleistung, sondern der jeweilige Fahrzeugtyp und der diesen Typ bevorzugende Fahrer sind ursächlich für die Schadenbedarfsunterschiede zwischen den verschiedenen Marken mit gleicher Motorstärke. Fahrzeuge desselben Herstellers und mit gleichem Aufbau bilden einen Fahrzeugtyp. Die einzelnen Fahrzeugtypen werden, ihrem jeweiligen Schadenverlauf in der KH- Versicherung entsprechend, in Typklassen eingestuft. Die jeweilige Typklasse für die Beitragsberechnung kann aus dem Typklassenverzeichnis entnommen werden.

• Lkw werden nach dem Leistungsmerkmal Nutzlast bemessen

• Omnibusse werden nach dem Leistungsmerkmal Platzzahl bemessen

• Leichtkrafträder werden nach dem Leistungsmerkmal Hubraum bemessen

Subjektive Merkmale

Situation (2. Fortsetzung)

Nicht nur der soeben ermittelte Fahrzeugtyp sondern auch Ihr Beruf, Ihr Wohnort und Ihr bisheriges Fahrverhalten im Straßenverkehr sind Risikomerkmale für die Kraftfahrtversicherung, die wir für die Tarifierung erfassen müssen, fährt Herr Schulten im Beratungsgespräch fort.

Er ermittelt dann, dass Thorsten Kallmann der Tarifgruppe R zuzuordnen ist und dass sein Wohnort Franкfurt zur Regionalklasse 7 zählt. Aus dem Führerschein ersieht er, dass Thorsten Kallmann bereits seit 4 Jahren im Besitz einer Fahrerlaubnis ist. Da können wir Sie schon in eine Schadenfreiheitsklasse, nämlich in die Schadenfreiheitsklasse SF V2 einstufen, meint Herr Schulten hierzu. Bei Personen, die seit mindestens 3 Jahren einen Führerschein haben, darf eine gewisse Fahrpraxis und damit ein

geringeres Unfallrisiko erwartet werden.

| Risikomerkmal | Tarifmerkmal für eine Pkw-Tarifierung |

| • Beruf/Branche • Wohnort/Firmensitz • Schadenfreiheit bzw. Anzahl der Vorschäden | • Tarifgruppe • Regionalklasse • Schadenfreiheitsklasse bzw. Schadensklasse |

a) Beruf/Branche

Der Beruf bzw. die Branche ist für die Einordnung in die jeweilige Tarifgruppe von Bedeutung, wenn ein Pkw tarifiert wird. Es werden in der Regel folgende Tarifgruppen unterschieden:

– Tarifgruppe R

Die Tarifgruppe R gilt für Versicherungsverträge von Pkw, soweit für sie nicht die Tarifgruppe A oder B oder D zulässig ist.

– Tarifgruppe N

Diese Tarifgruppe gilt für Nicht-Pkw oder Anhänger.

– Tarifgruppe A

Die Tarifgruppe A wird für Versicherungsverträge von Pkw landwirtschaftlicher Betriebe eingeräumt, wenn der VN/die VN diesen Betrieb selbst bewirtschaftet und Mitglied einer landwirtschaftlichen Berufsgenossenschaft oder Gartenbaugenossenschaft ist.

Der Betrieb muss eine Mindestgröße haben:

• landwirtschaftlicher Betrieb 1/2 ha

• Gartenbaubetrieb 2 ha

Unter bestimmten Voraussetzungen wird die Tarifgruppe A auch ehemaligen landwirtschaftlichen Unternehmern und nicht berufstätigen Witwen/Witwern des genannten Personenkreises gewährt.

– Tarifgruppe B

Die Tarifgruppe B gilt für die Versicherungsverträge von Gebietskörperschaften, Körperschaften, Anstalten und Stiftungen des deutschen öffentlichen Rechts, juristische Personen des Privatrechts mit öffentlichen Aufgaben usw. sowie deren Bediensteten (u. U. auch Pensionäre und Rentner).

– Tarifgruppe D

Die Tarifgruppe D gilt für Versicherungsverträge der in den TB näher bezeichneten juristischen Personen des Privatrechts (z.B. bestimmte Versorgungsunternehmen für Wasser, Gas, Elektrizität; bestimmte private Krankenanstalten, bestimmte Wohnungsunternehmen).

Die Tarifgruppe gilt auch unter bestimmten Voraussetzungen für die Versicherungsverträge von Kraftfahrzeugen der Mitarbeiter, Auszubildenden und Ruheständler der genannten juristischen Personen des Privatrechts sowie deren Familienangehörigen.

– Gemeinsame Bestimmungen für die Tarifgruppen A, B und D

Der A- bzw. B-Berechtigte muss seine Berechtigung und auf Verlangen auch deren Fortbestand nachweisen. Der Wegfall der Voraussetzungen für eine Zuordnung in die Tarifgruppen A und B hat der VN dem VR unverzüglich anzuzeigen. Bei schuldhaftem Verstoß kann der VR eine Vertragsstrafe in doppelter Höhe des nach richtiger Zuordnung zu zahlenden Beitrages verlangen.

b) Wohnort/Firmensitz

Statistische Untersuchungen haben gezeigt, dass der Schadenverlauf regional unterschiedlich ist. Großstädte weisen einen größeren Schadenbedarf auf als ländliche Regionen. Der Kraftfahrttarif für Pkw kennt daher innerhalb seiner Tarifgruppen regional differenzierte Beitragssätze in Form sog. Regionalklassen.

Es wird dabei nach Regionalklassen für die KH-, die Fahrzeugteil- und die Fahrzeugvollversicherung unterschieden Die jeweils anzuwendende Regionalklasse richtet sich nach dem Bezirk, in welchem das versicherte Fahrzeug aufgrund des Wohnsitzes des VN zugelassen ist, und kann aus dem Verzeichnis der amtlichen Kennzeichen mit den Zuordnungen der Zulassungsbezirke zu den Regionalklassen entnommen werden.

| Beispiele: (aus dem Regionalklassenverzeichnis im Bedingungswerk 1 | Proximus Versicherung) | |

| Amtl. Kennzeichen | Zulassungsbezirk | Haftpflicht R/A/B |

| B | Berlin | 11 |

| E | Essen | 8 |

| OE | Olpe | 3 |

Für die KH-Versicherung werden 12 Regionalklassen unterschieden, in die der jeweilige Zulassungsbezirk entsprechend seinem Schadenbedarfsindexwert zugeordnet wird. Der Schadenbedarfsindex wird von einem unabhängigen Treuhänder zum 1. Oktober eines jeden Jahres ermittelt. Hierfür werden die Angaben (Übersichten) einer großen Zahl von Versicherern zum Schadenbedarf in dem jeweiligen Zulassungsbezirk in den letzten fünf Kalenderjahren zusammengefasst. Über- oder unterschreitet der festgestellte Indexwert des Schadenbedarfs des Zulassungsbezirks die Grenzen der zugeordneten Regionalklasse, wird der Zulassungsbezirk der Regionalklasse zugeführt, für die der neue Indexwert gilt.

| Auszug aus den Tarifbestimmungen eines Versicherers | |

| Klasse | Schadenbedarfsindexpunkte |

| 0 | unter 84,7 |

| 1 | 84,7 bis unter 90,7 |

| 2 | 90,7 bis unter 93,6 |

| 9 | 111,1 bis unter 115,4 |

| 10 | 115,4 bis unter 120,0 |

| 11 | ab 120,0 |

Beispiel:

Für den Zulassungsbezirk XY galt bisher ein Schadenbedarfsindexwert von 85,2 Punkten. Der Zulassungsbezirk ist deshalb der Regionalklasse 1 zugeordnet. Die neuerlichen Ermittlungen ergeben einen Schadenbedarfsindexwert von 92,4 Punkten infolge der gestiegenen Unfallhäufigkeit in dem Zulassungsbezirk. Der Zulassungsbezirk wird deshalb in die Regionalklasse 2 eingeordnet.

Die Änderung der Regionalklasse wird für bestehende Verträge ab Beginn der nächsten Versicherungsperiode wirksam, wodurch sich der Beitrag erhöhen oder ermäßigen kann. Die geänderte Regionalklasse und der neue Beitrag sind dem VN in Form eines Beitragsvergleichs mitzuteilen, sodass der VN die Umstufung und die Änderung des Tarifs erkennen kann.

Erhöht sich der Beitrag, kann der VN den Versicherungsvertrag innerhalb eines Monats nach Zugang der Mitteilung des Versicherers zum Zeitpunkt der Beitragserhöhung kündigen oder ggf. eine Tarifumstellung verlangen. Das Kündigungsrecht ist nicht an das Überschreiten einer bestimmten Schwelle, d. h. einer bestimmten Prämienerhöhung geknüpft. In der Praxis spricht man daher auch von der Kündigungsschwelle Null.

c) Schadenfreiheit bzw. Anzahl der Vorschäden

– Staffelung

Die Beitragshöhe richtet sich ferner nach der Anzahl der schadenfreien Jahre bzw. der Anzahl der Vorschäden. Aus der Tabelle der Schadenfreiheitsklassen (TB Nr. 15) kann der jeweilige Beitragssatz in Prozent (TB Nr. 19) abgelesen werden, der letztlich vom Tarifbeitrag (100%) zu zahlen ist. •

Beispiel:

Ein VN wird in Klasse SF 10 (10 Jahre schadenfreier und ununterbrochener Versicherungsverlauf) geführt. Der Beitragssatz beträgt dann 45 %, d.h. es sind nur 45 % des Tarifbeitrages zu zahlen. Ein Vertrag wird in die nächsthöhere Schadenfreiheitsklasse eingestuft, wenn er in einem Kalenderjahr ununterbrochen bestanden hat und schadenfrei gewesen ist. Als schadenfrei gilt ein Vertrag, wenn innerhalb eines Kalenderjahres kein Schaden gemeldet wurde, für den Entschädigungsleistungen erbracht oder Rückstellungen gebildet worden sind.

Für bestimmte Wagnisse, z. B. Anfänger, Zweitwagen, kennen die Tarifbestimmungen besondere Einstufungsregelungen (siehe nachstehend).

– Einstufungshinweise für Pkw, Krafträder mit amtlichen Kennzeichen und

Campingfahrzeuge/ Wohnmobile

Anfängerwagnisse werden in die Klasse 0 eingestuft.

Die Klasse SF 1/2 wird in folgenden Fällen eingeräumt:

• Der VN als Anfänger ist seit mindestens 3 Jahren im Besitz einer gültigen

Fahrerlaubnis, die in einem Staat mit Vollmitgliedschaft in der EU erworben wurde

(Führerscheinregelung).

• Der Versicherungsschutz soll für einen Zweitwagen gelten. Das Erstfahrzeug wird in

einer SF-Klasse geführt (Zweitwagenregelung).

• Auf den Ehegatten ist ein Pkw zugelassen, der in einer SF-Klasse geführt wird.

• Ein Elternteil des VN hat ein Fahrzeug bei der Gesellschaft versichert, das in eine

SF-Klasse eingestuft ist.

• Der Versicherungsvertrag hat in der Zeit vom 02. Jan. bis zum 01. Juli mit Klasse 0

begonnen und während des Kalenderjahres mindestens 6 Monate bestanden. Bei

Schadenfreiheit erfolgt ab nächstem Kalenderjahr die Einstufung in die SF- Klasse

½ (Halbjahresregelung). Die vorstehenden Bestimmungen zur Klasse SF Vz gelten nur bei Abschluss eines Versicherungsvertrages für einen Personenkraftwagen.

Hinweis: Zentrale Malus-Datei

Da Vorschäden bei Versichererwechsel häufig verschwiegen werden, wird beim Gesamtverband der Versicherungswirtschaft (GDV) eine zentrale Malus-Datei für stornierte Verträge aus den Schadenklassen S und M geführt.

• Rückdatierung

Um schneller ein volles unfallfreies Kalenderjahr angerechnet zu bekommen, kann sich eine technische Rückdatierung anbieten.

Beispiel:

Der VN beantragt am 04. Jan. d.J. den Versicherungsschutz und beginnt mit Klasse 0 (Beitragssatz 230%). Legt man den technischen Versicherungsbeginn auf den 31. Dez. des Vorjahres, kann bei Schadenfreiheit im laufenden Kalenderjahr bereits ab dem nächsten Kalenderjahr die Einstufung in die SF-Klasse 1 (Beitragssatz 100 %) vorgenommen werden. Ohne diese Rückdatierung würde der Vertrag nach den TB im nächsten Kalenderjahr nur in die Klasse SF 1/2 eingestuft.