1. Aufgrund der Vermittlung eines Versicherungsmaklers kommt für die Versicherung

eines Transportes das folgende Mitversicherungsgeschäft zustande:

VS 3 900 000,00 €, Beitragssatz 2,3 %, VersSt 19 %.

Anteile der Mitversicherer:

VR A 25 %, VR B 18 %, VR C 12 %, VR D (führende Gesellschaft) 40 %, VR E 5 %.

a) Stellen Sie den Verteilungsplan für die VS und den Beitrag einschließlich VersSt auf.

b) Der Makler erhält 3 % des Beitrages ohne VersSt als Vermittlungsprovision. Die

führende Gesellschaft D erhält eine Führungsprovision von 2,1% der Beitragsanteile

ohne VersSt der beteiligten Gesellschaften.

Berechnen Sie, mit welchem Provisionsanteil die führende Gesellschaft die den beteiligten Gesellschaften zustehenden Beiträge jeweils belastet.

c) Ein Schaden von 780 000,00 € wird in Absprache mit den beteiligten

Gesellschaften von der führenden Gesellschaft reguliert. Dabei wird festgestellt, dass

der VN die VS um 600 000,00 € zu niedrig bemessen hat.

Berechnen Sie die Anteile der beteiligten VR am Schaden.

Rückversicherung

2. Worin besteht das Wesen der Rückversicherung?

3. Wodurch unterscheidet sich die Rückversicherung von der Mitversicherung? Summenrückversicherung

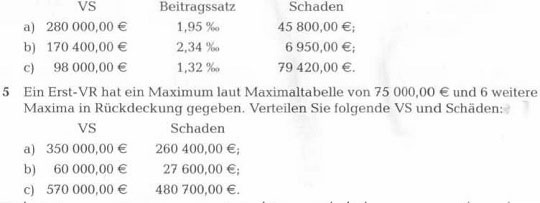

4. Der Erst-VR hat einen Versicherungszweig mit einer Quote von 45 % rückgedeckt.

Berechnen Sie die Anteile des Erst- und Rück-VR an Beitrag und Schaden zu folgenden Verträgen:

6. Ein VR hat sich im Rahmen eines Mitversicherungsgeschäftes mit 12,5 % am Gesamtrisiko beteiligen können, da sein Maximum laut Maximaltabelle 40 000,00 €

beträgt und für weitere 6 Maxima eine Rückdeckung besteht.

a) Mit welcher VS ist der Erst-VR beteiligt?

b) Wie hoch ist die VS des Gesamtrisikos?

c) Mit welchem Betrag wird der VR bei einem Schaden von 900 000,00 € im Rahmen des Mitversicherungsgeschäftes durch die führende Gesellschaft belastet?

d) Welcher Anteil wird ihm von seinem Rück-VR erstattet?

7. Gemäß Rückversicherungsvertrag übernimmt der Rück-VR vom Gesamtrisiko zunächst eine Quote von 20 %. Darüber hinaus hat er den Selbstbehalt des Erst- VR von 60 000,00 € laut dessen Maximaltabelle noch einmal 5fach rückgedeckt.

a) Welche VS kann der Erst-VR maximal zeichnen, wenn er nicht mehr als seinen Selbstbehalt von 60 000,00 € im Schadensfall tragen will?

b) Berechnen Sie den Anteil des Erst- und Rück-VR an einer VS von 320 000,00 €.

c) Wie hoch wären im Fall b) die Anteile von Erst- und Rück-VR an einem Schaden von 96 000,00 €?

Schadenrückversicherung

8. Zwischen dem Erst-VR und Rück-VR wurde folgender Einzelschaden-Exzedentenvertrag geschlossen:

Selbstbehalt (Priorität) des Erst-VR 120 000,00 €; rückversicherter Schadenexzedent 480 000,00 €.

a) Wie hoch ist die Zeichnungsgrenze des Erst-VR, wenn die Schadenquote mit 30 % angegeben wird?

b) Welchen Anteil übernimmt der Rück-VR an einem Schaden von 320 000,00 €, wenn der Erst-VR vertraglich am Schadenexzedenten mit 10 % beteiligt ist?

9. Ein VR will sich im Rahmen eines Mitversicherungsgeschäftes an einem Risiko von 4 500 000,00 € beteiligen.

Wie viel Prozent des Gesamtrisikos kann der VR unter folgenden Voraussetzungen zeichnen:

Selbstbehalt (Priorität) 90 000,00 €; rückversicherter Schadenexzedent 360 000,00 €.

Die führende Gesellschaft gibt die Schadenquote aufgrund des Besichtigungsberichtes mit 40 % an.

10. Eine Jahresüberschadenrückversicherung wurde wie folgt vereinbart:

Die Priorität des Erst-VR beträgt 75 % der jährlichen Beitragseinnahmen.

Der rückversicherte Jahresüberschadenexzedent beträgt 45 % der jährlichen Beitragseinnahmen.

Die Beitragseinnahmen eines Jahres beliefen sich auf 120 570 000,00 €.

Wie viel DM trägt der Rück-VR, wenn alternativ folgender Jahresschadenaufwand entstanden ist?

a) 185 430 000,00 €;

b) 114 310 780,00 €;

c) 152 684 000,00 €.

Sonderformen

11. Was versteht man unter Retrozession?

12. Erläutern Sie die Aufgaben und die Funktionsweise des Rückversicherungspools.