Gefahren und wirtschaftliche Folgen

1 Grenzen Sie die Begriffe Gefahr und Risiko an einem selbst gewählten Beispiel voneinander ab.

2 a) Was versteht man im Sprachgebrauch der Versicherungen unter Risiko und Schaden?

b) Worin unterscheiden sich in diesem Zusammenhang objektives und subjektives Risiko? Verdeutlichen Sie Ihre Aussagen durch je ein Beispiel für objektives und

subjektives Risiko aus der Feuer-, Kraftfahrt- und Lebensversicherung. Risikoanalyse und Risikobewältigung

3 VR und VN (Vertragspartner eines Versicherungsvertrages) haben gleichermaßen ein Interesse an der Risikoanalyse. Versetzen Sie sich in die Rolle der

Vertragspartner und zählen Sie Argumente für eine Risikoanalyse auf.

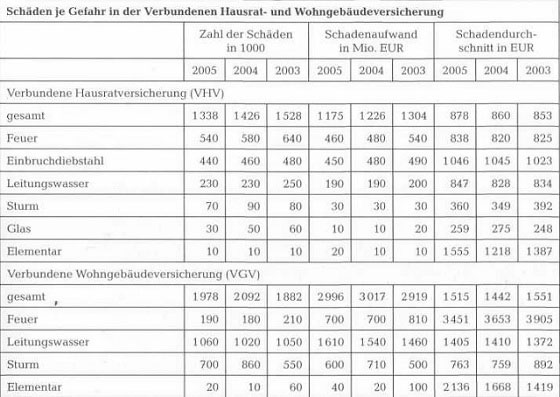

4 Sie werden vom Kunden Jan Pfeiffer besucht. Herr Pfeiffer schildert Ihnen, dass er ein Haus kaufen will. Seine Bank gewährt ihm ein Hypothekendarlehen, wenn

er das Bestehen einer Gebäude-Feuerversicherung nachweist. Er bittet deshalb, ihm ein Angebot für eine reine Gebäude-Feuerversicherung zu unterbreiten. Auf eine

Hausratversicherung glaubt er zunächst gänzlich verzichten zu können. Überzeugen Sie Herrn Pfeiffer mit Hilfe der Tabelle aus dem Geschäftsbericht 2006 des GDV

davon, dass es sinnvoll ist, auch die Deckung weiterer Gefahren in die Wohngebäudeversicherung einzubeziehen und eine Hausratversicherung abzuschließen.

5 Ermitteln Sie die häufigsten Schadenursachen bei Wohnungsbränden. Informieren Sie sich in einschlägigen Publikationen oder durch Recherche im Internet.

6 Welche Maßnahmen kann ein VN zur Schadenverhütung ergreifen

a) in der Feuerversicherung,

b) in der Sturmversicherung?

Informieren Sie sich anhand von Prospektmaterial Ihrer Versicherungsgesellschaft und/oder durch Recherche im Internet.