Das Versicherungsgeschäft kann anhand verschiedener Kriterien nach Typen zusammengefasst werden. Die Abgrenzung ist dabei in den wenigsten Fällen trennscharf, es treten also innerhalb der nachfolgend vorgestellten Begriffspaare Überschneidungen auf. Trotzdem haben sich diese Begriffe für praktische Belange durchgesetzt.

Kriterien der Typisierung von Versicherungen (V)

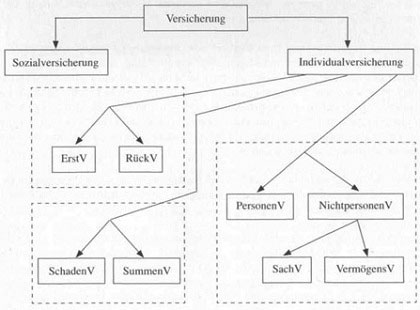

• Das wichtigste Kriterium betrifft die Unterscheidung nach der sozialpolitischen Zielsetzung; demnach sind hier einander die gesetzliche Sozialversicherung und die Individualversicherung gegenüberzustellen. Die wesentlichen Merkmale der Sozialversicherung werden in unserem Versicherung-Ratgeber dargestellt. Ansonsten wird ausschließlich die privatwirtschaftlich organisierte Individualversicherung dargestellt.

• Eine Vertragsbeziehung zum Endkunden von Versicherungsschutzleistungen unterhalten Unternehmen, die im Bereich der so genannten Erstversicherung agieren. Eine spezielle Versicherungsform zwischen verschiedenen Versicherungsunternehmen stellt demgegenüber die Rückversicherung dar. Großrisiken können die Leistungsfähigkeit eines einzelnen Versicherungsunternehmens übersteigen. Ebenso kann es erforderlich sein, Elemente versicherungstechnischen Risikos auf mehr als ein Unternehmen zu verteilen. Rückversicherung stellt also ein Verfahren dar, Risiken tragbar zu gestalten, indem sie auf mehrere Unternehmen verteilt und so für jedes Unternehmen deutlich verkleinert werden.

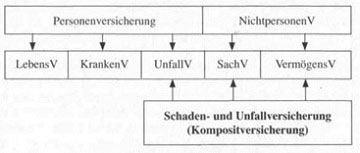

• Versicherungsrisiken können sich auf die körperliche Sphäre von Personen beziehen; in diesen Fällen spricht man folgerichtig von Personenversicherung. Beispiele sind Versicherungen gegen das Todesfallrisiko, Krankheit oder Unfälle. Alle anderen Versicherungszweige befassen sich mit der Versicherung von Gütern im weitesten Sinne. Diese Zweige der so genannten Nichtpersonenversicherung unterteilt man weiter in die Sachversicherung, deren Gegenstand Realgüter sind, also beispielsweise Feuerversicherung oder Transportversicherung, und die auf so genannte Nominalgüter bezogene Vermögensversicherung, die zum Beispiel in der Haftpflichtversicherung erfolgt.

• Die Art der Bedarfsdeckung kann konkret oder abstrakt erfolgen. Konkret ist> der Ausgleich eines Schadens in der tatsächlich eingetretenen Höhe, wie er etwa in der Hausratversicherung oder der Kraftfahrtversicherung stattfindet. In diesen Fällen spricht man von Schadenversicherung. Demgegenüber bietet die Summenversicherung einen abstrakten Schadenausgleich in Form einer vorher vereinbarten Geldleistung. Die früher übliche Identifizierung von Summenversicherung und Personenversicherung ist heute in dieser Form nicht mehr zutreffend, da etwa bestimmte Versicherungen gegen Krankheitskosten nach Art der Schadenversicherung betrieben werden.

In der Versicherungspraxis haben sich, historisch bedingt, teilweise weniger systematische Einteilungen durchgesetzt. Die Personenversicherung wird dabei in die Lebensversicherung und die Krankenversicherung unterteilt. Die Unfallversicherung wird üblicherweise jedoch – obwohl Personenversicherung – mit dem übrigen, nicht der Personenversicherung zugeordneten Geschäft unter dem Oberbegriff der Schaden- und Unfallversicherung zusammengefasst. Hierbei ist der Begriff Schadenversicherung nicht im Sinne des formalen Gegensatzes zur Summenversicherung zu verstehen, sondern als inhaltlicher Bündelbegriff.

Die weitere Unterteilung der Schaden- und Unfallversicherung unterscheidet einerseits die auf reale Güter bezogene Sachversicherung, andererseits unter dem Sammelbegriff der HUK-Versicherung und sonstiger Versicherungszweige alle übrigen Versicherungsarten, unter denen Vermögensversicherungen wie die Haftpflichtversicherung dominieren. Berücksichtigung finden in der letztgenannten Kategorie auch die Rechtsschutzversicherung und das Kreditversicherungsgeschäft, die beide bis 1990 durch eigenständige Versicherungsunternehmen betrieben werden mussten.

Daneben hat sich für das Schaden- und Unfallversicherungsgeschäft die Bezeichnung Kompositversicherung etabliert, vor allem, wenn von den jeweiligen Unternehmen die Rede ist.

Zusammensetzung der Schaden- und Unfallversicherung