– Phasen der Schadensbearbeitung

– Regelung nach § 86 Abs. 1, Satz 1 VVG

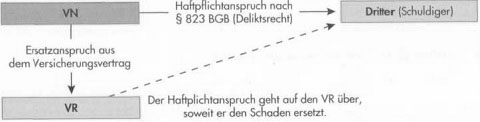

Steht dem VN ein Anspruch auf Ersatz des Schadens gegen einen Dritten (Schädiger) zu, so geht dieser Anspruch in der Schadenversicherung kraft Gesetzes auf den VR über, soweit dieser den Schaden aufgrund des Versicherungsvertrages ersetzt hat. Es bedarf keines Abtretungsvertrages.

Der Übergang von Ersatzansprüchen bewirkt, dass

• der Dritte als Schadenverursacher nicht von der Haftung befreit wird;

• der VN nicht bereichert wird, in dem er aus einem Schadenereignis die doppelte Leistung erhält;

• der VR in die Lage versetzt wird, den Dritten – den eigentlichen Schadenverursacher

– in Regress zu nehmen.

Beispiel:

Ein VN hat sein Haus mit 100 000,00 € zum Neuwert (Zeitwertanteil = 80 000,00 € Neuwertanteil = 20 000,00 €) versichert. Das Haus brennt ab. Ein Dritter ist für den Totalschaden verantwortlich. Der VR zahlt eine Entschädigung in Höhe von 100 000,00 € an den VN und nimmt nach § 86 VVG Regress bei dem Dritten in Höhe von 80 000,00 €, Bezüglich des Neuwertanteils von 20 000,00 € kann kein Regress genommen werden, weil nur der Anspruch des VN nach §§ 823 Abs. 1, 249 BGB gegen den Dritten auf den VR übergeht. Das BGB kennt als Sachschaden den Wiederbeschaffungspreis, das ist nach BGB-Recht der Zeitwert, nicht der Neuwert.

Regelung nach § 86 Abs. 1, Satz 2 VVG (Schutz des VN)

Der Übergang kann nicht zum Nachteil des VN geltend gemacht werden. Dies bedeutet, dass der VR erst zum Zuge kommt, nachdem der VN seinen Schaden voll ersetzt erhalten hat.

Beispiel:

Der VN hat sein Haus, das einen Zeitwert von 80 000,00 € besitzt, nur mit 60 000,00 € versichert. Zwei Jahre später wird das Haus durch das Verschulden eines Dritten (Gebäudebrand) vollständig zerstört. Der VR ersetzt dem VN nach § 26 Nr. 9 VGB 2005 nur 60 000,00 € weil eine Unterversicherung von 25 % vorliegt. Nur in dieser Höhe geht der dem VN gegen den Dritten zustehende Schadenersatzanspruch auf den VR über, in Höhe von 20 000,00 € verbleibt er dem geschädigten VN. Reicht das Vermögen des Dritten für beide Teilansprüche allerdings nicht aus, hat der Teilanspruch des VN Vorrang.

In der Zwangsvollstreckung darf der VR deshalb nur auf den Teil des Vermögens des haftpflichtigen Dritten zurückgreifen, den der VN nicht zum Ausgleich seines Schadens benötigt und zwar unabhängig davon, aus welchem Grund die Entschädigung des VR hinter dem Schaden zurückbleibt.

Besonderheit: Quotenvorrecht

Das Quotenvorrecht kommt beim Regress zum Tragen, wenn nicht nur die Versicherungsleistung, sondern auch der Haftpflichtanspruch des VN gegen den Dritten – z. B. wegen Mitverschuldens – geringer ist als der Schaden.

Beispiel:

Der VN erleidet unfallbedingt einen Kfz-Schaden in Höhe von 6 000,00 €. Von seinem Fahrzeugversicherer werden ihm daraufhin nur 5 000,00 € (vereinbarter Selbstbehalt: 1 000,00 €) ersetzt. Gleichzeitig ist sein Haftpflichtanspruch gegen den Dritten als Unfallverursacher wegen Mitverschuldens (§ 254 BGB) auf 3 000,00 € begrenzt. Auf den VR geht hier nur der Haftpflichtanspruch über, der nach voller Befriedigung des VN verbleibt, also nur ein Anspruch in Höhe von 2 000,00 € (3000,00 € Haftpflichtanspruch – 1000,00 € Selbstbeteiligung).

Grundsätzlich gilt: Der Haftpflichtanspruch bleibt beim VN, soweit sein Schaden nicht vom VR gedeckt wird.

Im Beispielsfall bedeutet dies: Der Haftpflichtanspruch (begrenzt auf 3 000,00 € wegen Mitverschuldens) bleibt beim VN, soweit der Gesamtschaden (6 000,00 €) nicht vom VR gedeckt wird (Differenztheorie). Diese günstige Stellung des VN wird als Quotenvorrecht des VN bezeichnet.

• Anspruchswahrung durch den VN nach § 86 Abs. 2 VVG

Durch § 86 Abs. 2 Satz 1 VVG wird dem VN die Obliegenheit auferlegt, einen Ersatzanspruch gegen einen Dritten oder ein zur Sicherung dieses Anspruchs dienendes Recht zu wahren und dabei bestehende Formerfordernisse oder Fristen zu beachten. Auch hat der VN bei der Durchsetzung der Ansprüche durch den VR mitzuwirken.

Der VN ist von einem Radfahrer angefahren worden. Er wurde verletzt und seine Kleidung erheblich beschädigt. Seinem Krankenversicherer legt er die Arztrechnungen zur Erstattung vor. fm Haftpflichtprozess, den der VN gegen den Radfahrer angestrengt und über den er den VR nicht informiert hat, erscheint er nicht zum Gerichtstermin, da er seine Freundin treffen will. Darauf ergeht gegen ihn ein Versäumnisurteil und er verliert den Schadenersatzanspruch gegen den Radfahrer.

Durch dieses Verhalten verliert der Krankenversicherer seinen möglichen Regressanspruch gegen den Radfahrer. Der VR ist daher gegenüber dem VN leistungsfrei, da die Obliegenheitsverletzung dafür ursächlich ist, dass der VR von dem Dritten (hier: dem Radfahrer) keinen Ersatz erlangen kann.

Die vollständige Leistungsfreiheit des VR setzt eine vorsätzliche Obliegenheitsverletzung des VN voraus; bei grober Fahrlässigkeit, deren Vorhegen vom VN zu beweisen ist, tritt nur eine quotale Leistungsbefreiung ein. Die alte VVG-Fassung kennt nur Rechtsfolgen bei Anspruchsaufgabe durch den VN.

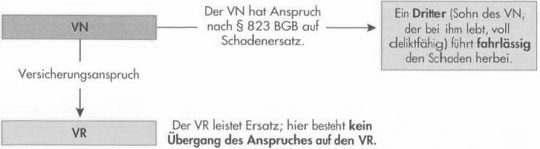

– Regressausschluss gegen Personen, die in einer häuslichen Gemeinschaft mit dem VN leben

Richtet sich der Ersatzanspruch des Versicherungsnehmers gegen eine bei Eintritt des Schadens mit ihm in häuslicher Gemeinschaft lebende Person (z.B. Ehepartner, Lebenspartner, Kind), so ist der Übergang auf den VR ausgeschlossen. Der Anspruch geht nur über, wenn diese Person den Schaden vorsätzlich verursacht hat.

Diese Regelung soll den Versicherten davor schützen, dass sein Versicherungsschutz mittelbar über den Regress des VR entwertet wird. Denn Personen, die in häuslicher Gemeinschaft leben, verzichten i. d. R. auf die Durchsetzung bestehender Schadenersatzansprüche untereinander. Weil man eine Wirtschaftseinheit bildet, wird jeder durch finanzielle Belastungen des anderen mitbetroffen. Eine Anspruchsdurchsetzung wäre deshalb unsinnig. Außerdem gilt es den häuslichen Frieden zu wahren.

Eine häusliche Gemeinschaft setzt eine Gemeinschaft der Wirtschaftsführung voraus, die aber nicht notwendig umfassend sein muss. Sie wird durch die nur vorübergehende Abwesenheit eines Familienangehörigen – beispielsweise während eines Auslandssemesters eines ansonsten noch zu Hause wohnenden Studenten – nicht aufgehoben.