Aufgrund der langen Vertragslaufzeiten (im Durchschnitt 28 Jahre) sind mögliche Veränderungen bei den Risikoverhältnissen, den Kapitalmarktbedingungen und der Kostenentwicklung für den VR nicht vorhersehbar. Um trotzdem bei konstanter Beitragshöhe die dauernde Erfüllbarkeit der Verträge sicherzustellen und die zugesagten Versicherungsleistungen in jedem Fall erbringen zu können, werden die Beiträge äußerst vorsichtig kalkuliert.

Dieses Vorgehen führt zu überhöhten Beiträgen, aufgrund derer erhebliche Überschüsse entstehen.

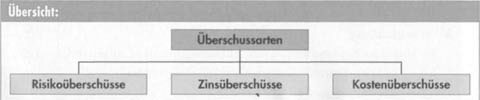

Risikoüberschüsse

Risikoüberschüsse entstehen, wenn in Wirklichkeit weniger Versicherungsfälle eintreten, als bei der Kalkulation des Risikobeitrags angenommen wurde.

Im Zusammenhang mit dem Todesfallrisiko ergeben sich sog. Sterblichkeitsüberschüsse, da der Risikobeitrag u. a. aus folgenden Gründen zu hoch bemessen ist:

• Die Lebenserwartung der Bevölkerung ist in den letzten Jahren gegenüber den in den Sterbetafeln der Versicherungswirtschaft ausgewiesenen Werten weiter gestiegen.

• Aufgrund der Risikoauslese (Gesundheitsprüfung u. a.) fällt das Todesfallrisiko bei den Versicherten geringer als in der Sterbetafel aus.

• Es wird eine modifizierte Sterbetafel verwendet, bei der Sicherheitszuschläge in Form einer Alterserhöhung berücksichtigt sind. Wegen dieser fiktiven Alterserhöhung ist das tatsächliche Todesfallrisiko geringer als das angenommene.

Die Risikoüberschüsse tragen im Durchschnitt mit 20% zur Überschusssumme bei.

Zinsüberschüsse

Bei der Beitragskalkulation zur kapitalbildenden Lebensversicherung wird die Höhe des Sparanteils so hoch angesetzt, dass eine Verzinsung zum Rechnungszinsfuß (z.B. 2,25%) ausreicht, um bis zum Laufzeitende das Deckungskapital auf die Höhe der VS anwachsen zu lassen.

Die tatsächliche Verzinsung der vom Versicherer zinsbringend angelegten Sparanteile ist in der Regel deutlich höher.

Die Differenz zwischen tatsächlicher und kalkulierter Verzinsung hat als sog. Zinsüberschüsse den größten Anteil (ca.80%) an der Summe der Überschüsse.

Kostenüberschüsse

Sind beispielsweise die tatsächlichen Verwaltungskosten geringer als die kalkulierten (z.B. durch Rationalisierung), entstehen sog. Verwaltungskostenüberschüsse. Diese werden allerdings – insbesondere bei Versicherern mit Außendienst – großenteils zur Deckung der außerrechnungsmäßigen Abschlusskosten benötigt, da i.d.R. höhere Abschlusskosten anfallen, als rechnungsmäßig durch den einmaligen Abschlusskostensatz berücksichtigt sind. Der Beitrag der Kostenüberschüsse zu den Gesamtüberschüssen ist daher gering.