Was sind die Ursachen der Berufsunfähigkeit?

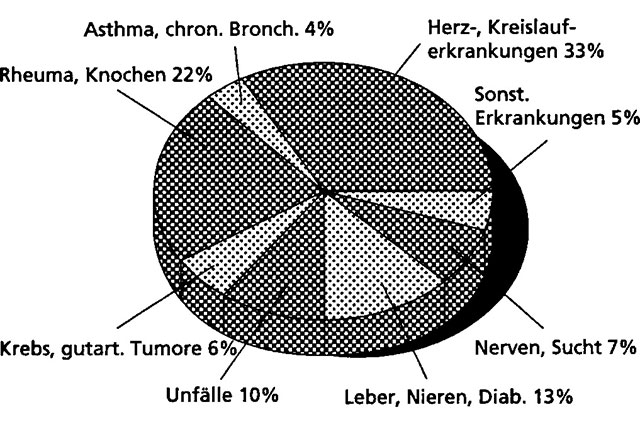

Die häufigsten Ursachen für Berufsunfähigkeit sind nicht, wie die meisten Menschen annehmen, Unfälle, sondern vielmehr die so genannten Zivilisationskrankheiten.

Anhand der folgenden Tabelle kann man erkennen, dass Unfälle nur 10% der Ursachen für Berufsunfähigkeit darstellen. Hauptgründe sind in Mitteleuropa Herz- und Kreislauferkrankungen.

Aus diesem Grund kann auch eine Unfallversicherung nur einen sehr begrenzten Schutz bieten und höchstens als Ergänzung zu einer BU-Versicherung angesehen werden.

Der Abschluss einer Berufsunfähigkeitsversicherung ist folglich ein Muss.

Bedenklich erscheinen jedoch die vielen Lücken und Verweisungsklauseln in den Bedingungswerken der einzelnen Versicherungsgesellschaften, so dass man diese beim Abschluss einer solchen Versicherung sehr genau unter die Lupe nehmen sollte.

Im Laufe der Zeit haben die meisten Versicherungsgesellschaften ihre Versicherungsbedingungen bezüglich der Berufsunfähigkeitsversicherung bzw. BU-Zusatzversicherung nämlich aufgrund des Wegfalles der Staatsaufsicht überarbeitet.

Bei dieser Überarbeitung haben jedoch die Gesellschaften einige Nachteile bzw. Vorteile zu den Normativbedingungen für die Versicherungsnehmer vorgenommen. Aus diesem Grund ist die genaue Auswahl des geeigneten Versicherers von äußerster Wichtigkeit. Die BU-Versicherung ist in verschiedenen Varianten abschließbar, und zwar in der Form eines selbständigen Versicherungsvertrages oder als Zusatzversicherung bei der Kapitallebensversicherung, Risikolebensversicherung sowie der fondsgebundenen LV und der aufgeschobenen Leibrente.

Neue Berufsunfähigkeitsbedingungen

Warnung: Bedingungsfallen in der Berufsunfähigkeitsversicherung!

Durch die Deregulierung des Versicherungsbinnenmarktes und das damit verbundene Wegfallen der Staatsaufsicht haben die meisten Versicherungsgesellschaften im Laufe der Jahre 1994/1995 ihre alten Versicherungsbedingungen überarbeitet und neue Bedingungen für die BU eingeführt. Dies ist nicht immer zum Vorteil des Versicherungsnehmers.

Man sollte seinen Versicherungsvertreter nach den Unterschieden zwischen alten und neuen Bedingungen fragen. Weiß er dies nicht, sollte man sich nach einem neuen Berater umsehen. Bislang hatten die deutschen Lebensversicherungsgesellschaften die Prämien der Berufsunfähigkeitsversicherung auf der Basis der Rechnungsgrundlagen aus den 30er Jahren kalkuliert. Dies wurde mm überarbeitet, so dass für jüngere Frauen der Versicherungsschutz nach der neuen Kalkulation bis 25% billiger wird. Frauen, die älter als 42 Jahre sind, müssen dagegen mehr Beiträge bezahlen. Männer bis zu einem Alter von 35 Jahren und über einem Alter von 50 Jahren müssen nach der neuen Berechnung ebenfalls mehr bezahlen.

Im Bedingungswerk hat sich an der Definition, wann die Berufsunfähigkeit vorliegt, nichts geändert.

Definition der Berufsunfähigkeit

Nach den alten und neuen Musterbedingungen liegt vollständige Berufsunfähigkeit vor, wenn der Versicherte infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich dauernd außerstande ist, seinen Beruf oder eine andere Tätigkeit auszuüben, die aufgrund seiner Ausbildung und Erfahrung ausgeübt werden kann und seiner bisherigen Lebensstellung entspricht.

Aufgrund dieser Definition hat es in der Vergangenheit schon öfters wegen Verweisungsmöglichkeiten auf andere Berufe langwierige Prozesse zwischen den Versicherten und ihren Versicherungsgesellschaften gegeben.

Nun aber haben einige Versicherungsgesellschaften diese weite Definition der Berufsunfähigkeit noch erweitert, und zwar so, dass auf den ersten Blick keine wesentliche Änderung ersichtlich ist. Die Versicherungsgesellschaften haben die Begriffe Ausbildung und Erfahrung durch die Wörter Kenntnisse und Fähigkeiten ersetzt. Dies bedeutet für den Versicherten, dass schon dann ein anderer Beruf gefunden worden ist, wenn dafür die Kenntnisse und Fähigkeiten ausreichen. Mit dieser Klausel ist also grundsätzlich auch eine Verweisung auf so genannte Anlernberufe möglich. Dieser Anlernberuf muss dann nur noch der bisherigen Lebensstellung des Versicherten entsprechen.

Nach Expertenmeinung handelt es sich durch die Begriffe Kenntnisse und Fähigkeiten zwar noch um eine BU-Versicherung, aber die Tendenz geht hin zu einer Erwerbsunfähigkeitsversicherung. Dies ist schlecht für jeden Versicherten, denn es besteht die Gefahr, dass die Versicherungsgesellschaften im Versicherungsfall sehr weit interpretieren. Es ist auch anzunehmen, dass die Gerichte diese Klausel, wenn sie nicht nach dem AGBG sogar unzulässig ist, zum Nachteil des Versicherten auslegen werden.

Ab wann kann der Versicherte die Leistung verlangen?

Wenn der Arzt nicht eine dauernde BU bestätigen kann, gilt nach den Normativbedingungen die Fortdauer dieses Zustandes als vollständige oder teilweise Berufsunfähigkeit. Daraus resultiert, dass der Versicherte erst nach einer sechsmonatigen BU eine Rente erhalten kann. Der Versicherer hat hier nichts anderes als eine Karenzzeit gegenüber dem Versicherten. Die ersten sechs Monate muss er mit eigenen Mitteln überbrücken. Wenige Versicherer leisten dagegen auch rückwirkend zum Zeitpunkt des Monats, in dem die BU eingetreten ist.

Einige Gesellschaften haben den Begriff der Fortdauer gestrichen und eingefügt, dass dieser Zustand ab Beginn zu einer BU-Rente berechtigt. Dies ist für den Versicherungsnehmer sehr positiv, da er von Anfang an seine Rente bekommt.

Versäumnis der Anmeldefrist

Versäumt der Versicherte, die Berufsunfähigkeit rechtzeitig dem Versicherer anzuzeigen, so entsteht der Anspruch auf die Versicherungsleistung erst mit dem Beginn des Monats der Mitteilung. Rechtzeitig heißt, innerhalb von drei Monaten nach dem Eintritt der BU, und zwar schriftlich.

Nur wenige Versicherer verzichten komplett auf diesen Passus und leisten rückwirkend, selbst bei verspäteter Meldung.

Stundung der Leistungspflicht

Bis zur endgültigen Entscheidung über die Leistungspflicht müssen die Beiträge zum Versicherungsvertrag weiter gezahlt werden. Aber gerade in dieser Zeit können finanzielle Engpässe entstehen. Im Falle der Leistungspflicht werden die Beiträge zurückgezahlt. Dass hier die meisten Versicherungen auf eine Beitragsweiterzahlung bestehen, ist schon mehr als unglücklich.

Einige Gesellschaften verzichten darauf und stunden dem Versicherten die Beiträge bis zur Entscheidung der Leistungspflicht zinslos.