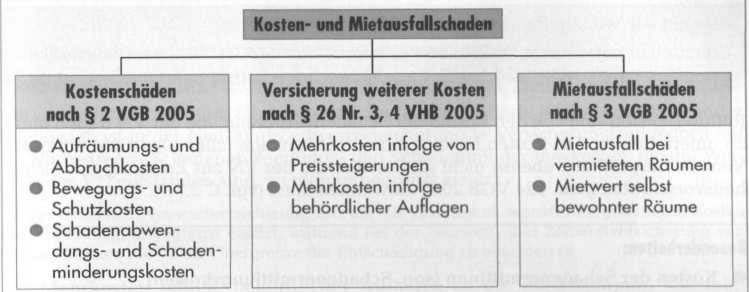

Kostenschäden

Ersetzt werden die infolge eines Versicherungsfalles notwendigen versicherten Kosten im Rahmen der Entschädigungsgrenzen. Der VR prüft, ob die entstandenen Kosten infolge des Versicherungsfalles objektiv für notwendig erachtet werden können.

a)Aufräumungs- und Abbruchkosten

Hierbei handelt es sich um die notwendigen Kosten für das Aufräumen und den Abbruch von versicherten Sachen, für das Abfahren zur nächsten Ablagerungsstelle und für die Ablagerung oder Vernichtung.

Beispiel:

Herumliegende Gebäudeteile müssen beseitigt und eine einsturzgefährdete Wand abgerissen werden. Aufräumen und Abbrechen sind insbesondere aus Sicherheitsgründen notwendig. Versichert sind nach den VGB jedoch nur die Kosten, soweit die aufgeräumte bzw. abgebrochene Sache selbst durch den Vertrag versichert ist. Die Kosten für die Beseitigung eines durch Sturm umgestürzten Baumes oder die Entsorgung verseuchten Bodens (Dekontamination) werden demzufolge nicht ersetzt.

b)Bewegungs- und Schutzkosten

Die Bestimmungen hierzu sind in den VHB 2005 und VGB 2005 gleichlautend, so dass auf die Ausführungen in den anderen Artikel verwiesen werden kann.

Beispiel zur Wohngebäudeversicherung:

Um den Rohrbruch in der Wand reparieren zu können muss die Einbauküche abgebaut, zwischengelagert und später wieder aufgestellt werden.

Die kostengünstigste Lösung wird vom VR ersetzt. Der Kostenersatz für eine Zwischenlagerung außerhalb des Versicherungsortes kann also nur infrage kommen, wenn eine Lagerung vor Ort nicht möglich ist.

c)Schadenabwendungs- und Schadenminderungskosten

Auch für diese Kosten gelten die bereits in den anderen Artikel gemachten Ausführungen sinngemäß.

Beispiel zur Wohngebäudeversicherung:

Unmittelbar nach einem Dachstuhlbrand veranlasst der VN, dass der Dachstuhl mit einer Plane abgedeckt wird, um Folgeschäden durch Regen zu vermeiden. Rettungskosten sind von den Kosten der Schadenverhütung, die der VN tragen muss, zu unterscheiden. Die Kosten für eine Brandmeldeanlage fallen also nicht unter den Versicherungsschutz, ebenso nicht die Kosten, die der VN zur Erfüllung der Sicherheitsvorschriften gern. §24 VGB 2005 aufwenden muss.

Besonderheiten:

•Kosten der Schadenermittlung (sog. Schadenermittlungskosten)

Ihr Ersatz ist im WG geregelt.

•Kostentragung im Sachverständigenverfahren

Die Kostentragung ist in §31 Nr. 5 VGB 2005 geregelt.

Versicherung weiterer Kosten

Mehrkosten infolge von Preissteigerungen zwischen Eintritt des Versicherungsfalles und unverzüglich veranlasster Wiederherstellung werden ebenfalls ersetzt. Mehrkosten infolge von Betriebsbeschränkungen oder Kapitalmangel sind nicht versichert.

Mehrkosten können ferner entstehen

•infolge behördlicher Auflagen auf der Grundlage bereits vor Eintritt des Versicherungsfalles erlassener Gesetze und Verordnungen; t

•aufgrund behördlicher Wiederaufbaubeschränkungen (Wiederherstellung darf nur an anderer Stelle erfolgen);

•infolge behördlicher Wiederherstellungsbeschränkungen (wiederverwendbare Reste dürfen nicht mehr verwendet werden).

Entschädigungsgrenzen bei Kostenschäden und nicht versicherte Kosten

Die Entschädigung ist begrenzt für

-Aufräumungs- und Abbruchkosten

-Bewegungs- und Schutzkosten

•in der Gleitenden Neuwertversicherung auf 5% der VS 1914, multipliziert mit dem Anpassungsfaktor,

•bei der Versicherung zum Neuwert, Zeitwert oder gemeinen Wert auf 5% der VS 1914.

Die VGB 2005 kennen keine besonderen Entschädigungsgrenzen für

-Schadenabwendungs- und Schadenminderungskosten,

-Mehrkosten infolge Preissteigerungen.

Die Gesamtentschädigung für versicherte Sachen, versicherte Kosten und versicherter Mietausfall ist in der Neu- und Zeitwertversicherung je Versicherungsfall jedoch auf die VS begrenzt. Schadenabwendungs- und Schadenminderungskosten, die auf Weisung des VN entstanden sind, werden unbegrenzt ersetzt. mDa die Gleitende Neuwertversicherung nur die VS 1914 kennt, werden die genannten Kosten dort regelmäßig unbegrenzt ersetzt, während bei der Neuwert- und Zeitwertversicherung von Wohngebäuden die VS als Obergrenze der Entschädigung zu beachten ist.

Für Mehrkosten infolge behördlicher Auflagen ist die Entschädigung wie folgt begrenzt:

•in der Gleitenden Neuwertversicherung auf 5% der VS 1914, multipliziert mit dem Anpassungsfaktor,

•bei der Versicherung zum Neuwert oder Zeitwert auf 5% der VS 1914

Nicht versichert sind

•Aufwendungen für Leistungen der Feuerwehren oder anderer im öffentlichen Interesse zur Hilfeleistung Verpflichteter (sog. Feuerlöschkosten). Dieser Ausschluss berührt den VN nicht, da der Feuerwehreinsatz nach den landesgesetzlichen Vorschriften ohnehin unentgeltlich ist, wenn die Leistungen im öffentlichen Interesse erbracht werden. Das ist im Rahmen der Sachversicherung bei Bränden und bei Notständen durch Naturereignisse regelmäßig der Fall. Soweit dem VN weitere Kosten entstehen sollten, sind diese ggf. als Kosten der Schadenminderung oder -abwehr gedeckt.

Mietausfallschaden

Grundsätzlich sind zu unterscheiden:

•Mietausfall für vermietete Wohnräume,

•Mietwert (Mietausfall) der vom VN selbst bewohnten Räume.

Die Versicherung des Mietausfalls oder des Mietwertes erstreckt sich nicht auf gewerbliche Räume, soweit nicht etwas anderes vereinbart ist.

Ersatz des Mietausfalls für vermietete Wohnräume

Beispiel:

Durch einen Rohrbruch im Fußboden der darüber liegenden Wohnung ist das Wohnzimmer eines Mieters nicht mehr bewohnbar. Der Mieter kürzt für den Zeitraum der Beeinträchtigung anteilig sowohl die Miete als auch die Mietnebenkosten für Heizung und Strom.

Voraussetzungen der Entschädigungspflicht des Versicherers sind:

•Der vom Schaden betroffene Wohnraum war im Zeitpunkt des Schadeneintritts vermietet.

•Der Mieter hat ein Recht, die Mietzahlung zu verweigern, und er macht von diesem Recht auch Gebrauch.

Ist die vermietete Wohnung mit einem Fehler behaftet, der ihre Tauglichkeit zum dem vertragsmäßigen Gebrauch aufhebt oder mindert, ist der Mieter von der Mietzahlung ganz oder teilweise befreit. Unerhebliche Beeinträchtigungen kommen nicht in Betracht. Ersetzt werden der nachweisbar entstandene Mietausfall und etwaige fortlaufende Mietnebenkosten, deren Zahlung der Mieter ebenfalls berechtigt verweigert. Zu den Mietnebenkosten zählen die üblicherweise auf die Mieter umgelegten Betriebskosten eines Wohngebäudes, wie z. B. die Kosten der Heizung, der Wasserversorgung, der Müllabfuhr, der Treppenhaus- und Kellerbeleuchtung.

Mietausfall für die vom VN selbst bewohnten Räume

Beispiel:

Ein Schadenfeuer hat die Küche im Untergeschoss des Einfamilienhauses zerstört. Qualm und Ruß sind in die angrenzenden Räume gedrungen, wodurch diese auch unbewohnbar geworden sind. Der Ersatz des Mietausfalles bei selbst bewohnten Räumen stellt eine Entschädigung für den entgehenden Nutzen dar, da der VN bis zur Wiederherstellung des Gebäudes anderweitig Unterkunft beschaffen muss. Die Leistungspflicht des Versicherers besteht nur, wenn die Wohnräume durch den Versicherungsfall unbenutzbar geworden sind. Der VN hat keinen Anspruch auf Mietausfall, wenn die Nutzung lediglich beeinträchtigt ist (Alles-oder-nichts-Prinzip). Entschädigt wird der ortsübliche Mietwert für eine vergleichbare Wohnung. Im Gegensatz zum versicherten Mietausfall für vermietete Wohnräume werden Nebenkosten beim selbst genutzten Wohnraum nicht ersetzt.

Dauer der Haftzeit

Mietausfall und Mietwert werden bis zur Wiederbenutzbarkeit der Wohnung, höchstens jedoch für 12 Monate seit dem Eintritt des Versicherungsfalles, ersetzt, soweit nicht etwas anderes vereinbart ist.

Kostenschaden Test und Lernkontrolle

1) Prüfen Sie, ob die nachstehenden, im Zusammenhang mit einem Versicherungsfall entstandenen Kosten versichert sind:

a)Durch Brand im Ladenlokal eines ansonsten überwiegend zu Wohnzwecken benutzten Hauses sind hochtoxische Substanzen freigesetzt worden. Der Brandschutt musste aufwendig analysiert und zwischengelagert werden, ehe er als Sondermüll entsorgt werden konnte. Die Analyse sowie Zwischen- und Endlagerung haben beträchtliche Kosten verursacht. Teile der giftigen Substanzen sind durch Löschwasser auch ins Erdreich gedrungen, welches ebenfalls sehr kostenintensiv entsorgt werden musste.

b)Nachdem der Blitz in sein abgelegenes Haus eingeschlagen und den Dachstuhl entzündet hat, alarmiert der VN die Werksfeuerwehr eines nahe gelegenen Werkes und die zuständige örtliche Feuerwehr. Die zuerst eintreffende Werksfeuerwehr verlangt für ihren Einsatz eine Kostenerstattung.

c)Wegen Einsturzgefahr wird der teüweise durch einen Sturm abgedeckte Dachstuhl durch einen Dachdeckerbetrieb vollständig abgedeckt. Beschädigte Ziegel werden aussortiert und zur Mülldeponie gefahren. Schließlich wird eine Plane aufgebracht, um das Eindringen von Regenwasser zu verhindern. Sämtliche Leistungen verursachen nicht unerhebliche Kosten.

d)Durch Sturm bricht eine Pappel im Hof des VN und fällt auf das Dach des Wohnhauses. Um das Dach notdürftig reparieren zu können, muss die auf dem Dach hegende Pappel zunächst zersägt und abtransportiert werden. Der Dachdecker stellt die Kosten hierfür neben den Kosten für die Notreparatur in Rechnung.

e)Um den versicherten Rohrbruch in der Fußbodenheizung reparieren zu können, müssen Einbaumöbel abgebaut und wegen Raumknappheit am Schadenort in einer Spedition zwischengelagert werden. Der VN möchte die Kosten hierfür neben den Reparaturkosten für den Rohrbruch erstattet haben.

Mietausfallschaden

2) Das Einfamilienhaus des VN ist durch Blitzschlag im Obergeschoss beschädigt. Im Obergeschoss liegen die Schlafräume der Familie. Die Eltern haben ihr Schlafzimmer ins Wohnzimmer verlegt, während die beiden minderjährigen Kinder vorübergehend zu Verwandten ziehen. Der VN fragt an, ob er den anteiligen Mietwert für die momentan nicht benutzbaren Räume ersetzt bekommen kann, um seinerseits die Verwandten für die Unterbringung seiner Kinder bezahlen zu können.

• Arbeitsauftrag

Antworten Sie dem VN.

3)Ein Mieter des VN verweigert die Zahlung eines Teils der Wohnungsmiete und der anteiligen Nebenkosten, nachdem durch einen Rohrbruch in der darüber hegenden Wohnung Decken, Fußböden und Wände seiner Wohnung durchfeuchtet sind. Kann der VN die Erstattung des Mietausfalls aus seiner Verbundenen Wohngebäudeversicherung erwarten?

4)Die Versicherungsnehmerin Heidi Kobler teilt mit:

In meiner Fußpflegepraxis, die sich in meinem Einfamilienhaus befindet, ist ein Wasserrohr gebrochen. Das frei gewordene Wasser hat erhebliche Schäden an Fußböden und Wänden angerichtet. Austrocknung und Reparaturarbeiten werden mindestens einen Monat Zeit beanspruchen. Da ich auf die Praxis angewiesen bin, habe ich in der Nachbarschaft einen Raum angemietet und die Praxiseinrichtung dorthin bringen lassen, zumal sie für die Reparaturarbeiten ohnehin ausgelagert werden musste. Bitte teilen Sie mir mit, ob die Mietkosten und die Umzugskosten aus meiner Praxis sowie die noch entstehenden Kosten für die Rückführung der Einrichtung versichert sind.

• Arbeitsauftrag

Antworten Sie der Versicherungsnehmerin Kobler.