Welche dieser Versicherungen Sie brauchen, wie und wo Sie diese günstig abschließen können, erfahren Sie ohne Probleme durch den Versicherungs-Test des Bundes der Versicherten (BdV-Test). Steht erst einmal fest, welche Versicherungen Sie benötigen, müssen Sie über den Versicherungsumfang entscheiden. Auch hierzu gibt der BdV-Test Entscheidungshilfen und Tabellen für eine individuelle Bedarfsermittlung. Meistens geht es um die so genannte Versicherungssumme. Das ist der Höchstbetrag, bis zu dem Zahlungen aus der Versicherung erbracht werden.

Haftpflichtversicherungen Die Versicherungssummen sind normiert. Das heißt, Sie können die Versicherungssumme nicht beliebig wählen, wohl aber nach unterschiedlichen Vorgaben. Sie sollten sich für mindestens eine Millionen Euro pauschal entscheiden. Pauschal heißt: für Personen- und Sachschäden. Man kann oft auch höhere Summen wählen (z. B. unbegrenzt).

Kfz-Versicherungen – Kfz-Haftpflichtversicherung: Auch hier sind die Versicherungssummen vorgegeben. Sie sollten – wenn möglich – eine unbegrenzte Deckung wählen, weil der Beitrag nur geringfügig teurer ist gegenüber niedrigeren Deckungssummen. – Kaskoversicherungen: Versicherungswert ist automatisch – also ohne besondere Vereinbarung – der Zeitwert des Autos.

Unfallversicherung Sie können einen Kapitalbetrag für den Fall der Invalidität selbst bestimmen, und zwar nach dem finanziellen Bedarf, den Sie zur Aufrechterhaltung Ihres Lebensstandards brauchen, falls Sie durch eine Unfall-Invalidität Einkommenseinbußen erleiden. – Faustregel: Die Grundversicherungssumme für den Fall der Invalidität sollte etwa das Sechsfache des Brutto-Jahreseinkommens betragen, bei Kindern und Hausfrauen mindestens 100000 bis 200000 Euro (siehe Artikel Unfallversicherung). Alle anderen Extras (Todesfallsumme, Krankenhaustagegeld, Bergungskosten, kosmetische Operationen usw.) sind beim Abschluss von Unfallversicherungen unwichtig oder sie sollten – wie die Absicherung von Hinterbliebenen im Todesfall – über andere Versicherungen abgedeckt werden.

Berufsunfähigkeitsversicherung Sie können eine Monatsrente in einer Höhe bestimmen, die ausreicht, bei einer Berufsunfähigkeit die Lücke zwischen dem erforderlichen Lebensunterhalt und der Absicherung aus Renten und Vermögen auszufüllen. Diese Lücke ist in jungen Jahren besonders groß, da hier Rentenansprüche und Vermögen gering, oft gleich Null sind. Faustregel: In jungen Jahren das halbe Monatseinkommen, mindestens aber 1000 Euro, später etwa 40 bis 50 Prozent des monatlichen Nettoeinkommens als Monatsrente versichern. Eine überschlägige Ermittlung der Rentenlücke ist im Rahmen des BdV-Tests möglich (siehe Artikel Berufsunfähigkeitsversicherung).

Risiko-Lebensversicherung Auch hier sollten – z.B. im Rahmen des BdV-Tests – zunächst Renten- und Versorgungsansprüche ermittelt werden und danach der Kapitalbetrag festgelegt werden, den die Familie nach dem Tode eines Ernährers zusätzlich benötigen würde, um wenigstens bis zum Ende der Ausbildung der Kinder finanziell über die Runden zu kommen. – Faustregel: Sind noch kleine Kinder in der Familie, das Sechsfache, bei älteren Kindern das Fünffache und für die Versorgung der Ehefrau/des Ehemanns ohne Kinder das Vierfache eines Brutto-Jahreseinkommens (siehe Artikel Lebensversicherung).

Hausratversicherung Die Versicherungssumme sollte dem Betrag entsprechen, der nötig ist, um den Hausrat nach einem Totalschaden wiederbeschaffen zu können (siehe Artikel Hausratversicherung). Nicht sinnvoll ist es, wie die meisten Vertreter empfehlen, den Hausratwert nach der Formel qm Wohnfläche x 500 oder 600 Euro zu ermitteln. Dann können Sie überversichert sein und zahlen zu viel Beitrag. Oder Sie sind bei einem Totalschaden unterversichert und erhalten keinen vollen Schadenersatz.

Wohngebäudeversicherung Die Versicherungssumme sollte dem Betrag entsprechen, der nötig ist, um das Haus nach einem Totalschaden wieder aufbauen zu können (siehe Artikel Wohngebäudeversicherung).

Do it yourself – Sie brauchen keinen Versicherungsvermittler

Selbst informiert – besser informiert – besser versichert – auf Dauer ein Vermögen gespart

Sie brauchen Versicherungen, aber Sie brauchen keinen Versicherungsvertreter. Durch das eigene Studium der Versicherungsangebote – möglichst auch über das Internet – können Sie sich am besten informieren, denn dann redet niemand dauernd auf Sie ein, der unbedingt etwas verkaufen will. Sie können sich unabhängig und frei entscheiden. Ein Vertreter erläutert zwar auch den Sinn der einzelnen Versicherungen, aber nur mündlich, und schon gar nicht den Unsinn mancher Versicherungen.

Er kann also leicht einmal etwas Falsches schwatzen oder auch Wichtiges vergessen; denn er muss mit den bereits beschriebenen Fäusten im Nacken am Abschluss möglichst vieler Versicherungen mit möglichst hohen Beiträgen interessiert sein, aber nicht an der objektiven Information und der bedarfsgerechten Absicherung des Kunden.

Kein Vertreter einer teuren Gesellschaft wird Ihnen sagen, dass es einige Versicherungen bei anderen Unternehmen um die Hälfte, teils sogar um zwei Drittel billiger gibt.

Vertreter füllen für Sie zwar die Anträge aus, nehmen die Formulare mit und ersparen Ihnen so das Schreiben und die Portokosten. Aber der Preis für diese Dienstleistungen, den Sie über Jahre durch teure Prämien bezahlen, ist entschieden zu hoch. Nach Abschluss einer Versicherung gibt es kaum noch einen Unterschied zwischen einer Versicherung ohne Vertreter und einer Versicherung mit Vertreter. Der so genannte Service oder die Kundenbetreuung, mit der die teuren Versicherungsgesellschaften und ihre Außendienstmitarbeiter die hohen Beiträge zu rechtfertigen versuchen, sind meist leere Versprechungen.

Und in einem Geschäftsbericht des Verbandes der Versicherungsunternehmen ist zu lesen, dass die Vertreter eine Kundenbetreuung nach Vertragsabschluss nicht mehr durchführen wollen und dies auch nicht können. Wie sollten sie auch über 500 Millionen Versicherungsverträge im persönlichen Einsatz betreuen!? Eine schriftliche Betreuung durch einen Vertreter ist aber nicht besser als die bei einer Versicherung ohne Vertreter. Das Argument vieler Vertreter, ihre teure Gesellschaft sei besonders kulant bei der Schadenregulierung, ist eine glatte Lüge, und das nicht nur, weil Kulanzzahlungen vom Bundesaufsichtsamt für das Versicherungswesen verboten sind.

Über die Höhe der Entschädigungen entscheiden die überall gleichen Versicherungsbedingungen, Gutachter und Gerichte. Bei einer Umfrage unter Hunderten von Anwälten über die zügigste und beste Schadenregulierung in der Kfz-Versicherung wurde die HUK-Coburg – ein Billigversicherer ohne aufwändigen Außendienst – auf Platz I gesetzt. Bei Versicherungen heißt teuer also nicht besser!

Sind Sie entschlossen, sich selbst zu informieren und Ihren Versicherungsschutz selbst zu gestalten, so sollten Sie nach folgendem Schema verfahren:

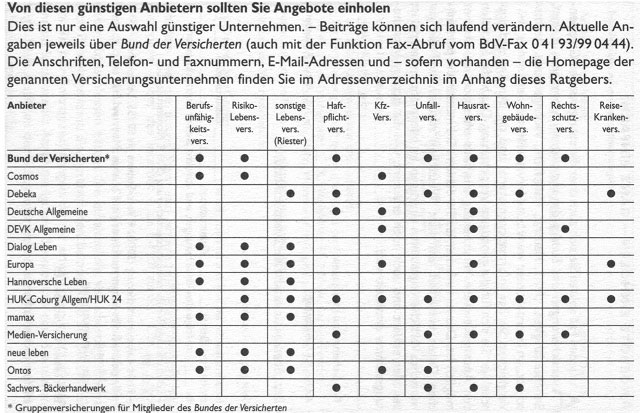

Überlegen Sie, ob Sie nicht den Test mitmachen sollten, den der Bund der Versicherten anbietet. Ansonsten schreiben Sie mehrere der in unserem Versicherung-Ratgeber mit Adresse aufgeführten Unternehmen mit günstigen Beiträgen oder eine der Geschäftsstellen in Ihrer Nähe an – auf jeden Fall die in der Tabelle günstiger Anbieter auf der nächsten Seite genannten Unternehmen. Fordern Sie zu den Versicherungen, die Sie abschließen wollen, Informationsmaterial und Antragsformulare an, die Ihnen unverbindlich zugeschickt werden. Bitten Sie ausdrücklich um Übersendung der so genannten Verbraucherinformationen zu den jeweiligen Versicherungen und um Beantwortung der Frage, ob und inwieweit die Versicherungsbedingungen von den allgemein üblichen abweichen.