Der Gesetzgeber beschränkt den Betrieb von Versicherungsgeschäften auf drei Rechtsformen: Versicherungs-Aktiengesellschaften, Versicherungsvereine auf Gegenseitigkeit (VVaG) und öffentlich-rechtliche Versicherungsunternehmen (§§7(1) und 120(1) VAG). Hintergrund ist die Tatsache, dass andere gängige Rechtsformen wie eingetragene Genossenschaften (e.G.) oder Gesellschaften mit beschränkter Haftung (GmbH) den Versicherungsnehmern aus Sicht des Gesetzgebers nicht genügend Schutz bieten können (Schutztheorie der Versicherungsaufsicht). Lediglich einige Rückversicherungsuntemehmen werden noch nach altem Recht in der Rechtsform einer GmbH betrieben.

Mögliche Rechtsformen von Versicherungsunternehmen

Im Folgenden werden die rechtsformspezifischen Bestimmungsparameter der genannten Rechtsformen von Versicherungsunternehmen im Vergleich dargestellt. Eine Spezialform des VVaG, der kleinere Verein, wird dabei wegen seiner größenbedingten Eigenheiten in einem separaten Abschnitt behandelt. Ein weiterer Abschnitt widmet sich den Niederlassungen ausländischer Versicherungsunternehmen, denen in der jüngsten Vergangenheit eine immer größere Bedeutung zukommt und deren Geschäftsumfang in der betriebswirtschaftlichen Realität durchaus dem eines mittelgroßen Versicherungsunternehmens entsprechen kann. Viele Einzelheiten sind bei Versicherungsunternehmen unterschiedlicher Rechtsform durchaus identisch. Deshalb wird im Folgenden so vorgegangen, dass die Versicherungs-Aktiengesellschaft relativ ausführlich dargestellt wird, bei den übrigen Rechtsformen werden dann primär die Unterschiede herausgearbeitet.

Versicherungs-Aktiengesellschaften

Versicherungs-Aktiengesellschaften unterscheiden sich von gewöhnlichen Aktiengesellschaften zunächst lediglich durch ihren Geschäftszweck, das Betreiben von Versicherungsgeschäften. Sie unterliegen daher auch den gleichen rechtlichen Grundlagen wie andere Aktiengesellschaften, vor allem dem Handelsgesetzbuch (HGB) und dem Aktiengesetz (AktG), müssen aber darüber hinaus noch eine Reihe versicherungsspezifischer Regelungen und Vorschriften beachten (Versicherungsaufsichtsgesetz (VAG), Verordnung über die Rechnungslegung von Versicherungsunternehmen (RechVersV) etc.). Sie bilden somit einen Spezialfall der Aktiengesellschaft, stellen aber keine eigenständige Rechtsform dar.

Beispiel: §§ 88 und 88 a VAG legen fest, dass der Vorstand einer Versicherungs-Aktiengesellschaft nicht selbst die Eröffnung eines Insolvenzverfahrens bei Gericht beantragen darf (gewöhnliches Vorgehen bei Aktiengesellschaften nach § 92(2) AktG), vielmehr ist bei absehbarer Überschuldung oder Zahlungsunfähigkeit die Bundesanstalt Jur Finanzdienstleistungsaufsicht (BaFin) zu informieren. Die Versicherungsaufsicht wird so in die Lage versetzt, die finanziellen Interessen der Versichertengemeinschaft bereits im Vorfeld einer drohenden Insolvenz zu wahren.

Die Trägerschaft einer Versicherungs-Aktiengesellschaft liegt bei den Aktionären, die als Inhaber und Eigenkapitalgeber der Gesellschaft fungieren. Da den Aktionären grundsätzlich ein vitales Interesse an der Rendite und Wertentwicklung ihrer Investition unterstellt werden kann, spielen Gewinnerzielungs- und Wertsteigerungsziele bei Versicherungs-Aktiengesellschaften naturgemäß eine große Rolle. Hieraus ergibt sich erwartungsmäßig ein gewisser Interessenkonflikt mit der Versichertengemeinschaft (Bedarfsdeckungsziele), vor allem mit Blick auf die Gewinnverteilung. In der Lebensversicherung wird dieser Konflikt durch aufsichtsrechtliche Vorgaben dahin gehend gelöst, dass der Versichertengemeinschaft das Gros aller erwirtschafteten Überschüsse zugesprochen wird (Zuführungsquote von mindestens 90%).

Die Gründung einer Versicherungs-Aktiengesellschaft erfordert die Erstellung einer Satzung, die nach §5(3) Nr.l VAG als Teil des Geschäftsplanes von der Aufsichtsbehörde zu genehmigen ist. Nach §23(3) und (4) AktG und §9 VAG gehören zu den Mindestinhalten dieser Satzung:

• die Firma (Name des Unternehmens),

• der Firmensitz,

• eine Beschreibung des Gegenstandes des Unternehmens (Geschäftszweck), insbesondere die Nennung der betriebenen Versicherungszweige,

• die Höhe des Grundkapitals, einschließlich Zerlegung des Grundkapitals in Nennbetragsaktien bzw. Stückaktien etc.,

• die Zahl der Vorstandsmitglieder,

• die Form der Bekanntmachung der neuen Gesellschaft.

Daneben werden im Allgemeinen auch Bestimmungen zum Aufsichtsrat und zu Regularien der Hauptversammlung der Anteilseigner genannt.

Die von der Versicherungs-Aktiengesellschaft im Gründungsakt oder später (Kapitalerhöhung) ausgegebenen Aktien erfüllen mehrere Funktionen:

• Aus Sicht der Aktionäre verbriefen sie einerseits ein Eigentumsrecht, das sich in Stimmrechten in der Hauptversammlung artikuliert, andererseits aber auch eine Gewinnbeteiligung an den Überschüssen des Unternehmens (Zahlung von Dividenden).

• Für das Unternehmen selbst stellen Aktien das zentrale Finanzierungsinstrument dar, mit dem Eigenkapital generiert werden kann (Beteiligungsfinanzierung, siehe etwa Olfert/Reichel).

• Den Versicherungsnehmern und Mitarbeitern garantieren Aktien durch ihre Veräußerbarkeit den langfristigen Bestand des Unternehmens. Im Gegensatz zum Fremdkapital müssen Aktien insbesondere nicht getilgt werden, stellen also keine unmittelbare schuldnerische Belastung des Unternehmens dar.

Die Trägerschaft einer Versicherungs-Aktiengesellschaft kann je nach Ablauf des Gründungsaktes und nachfolgender Entwicklungen unterschiedlich zusammengesetzt sein. Denkbare Modelle sind:

• Alle Aktien befinden sich im Besitz eines Alleinaktionärs. Dieses Modell findet sich recht häufig in Versicherungskonzernen, in denen alle Aktien mehrerer Versicherungstöchter von einer Holdinggesellschaft gehalten werden. Beispielsweise sind die HanseMerkur Lebensversicherung AG und die HanseMerkur Allgemeine Versicherung AG hundertprozentige Töchter der HanseMerkur Holding AG (Stand: 31. Dezember 2007).

• Ein Mehrheitsaktionär hält eine Beteiligung von mindestens 50%, der Rest verteilt sich auf mehrere Kleinaktionäre. Ein typisches Beispiel ist die Generali Lebensversicherung AG, deren Aktien zu 98,58% von der AMB Generali Holding AG gehalten werden (Stand 31. Dezember 2007).

• Ein Großaktionär oder mehrere Großaktionäre halten Anteile von jeweils über 25 %, aber unter 50%, womit sie zwar relativ einflussreich sind, das Unternehmen aber nicht allein beherrschen.

• Die Aktien befinden sich im Streubesitz (viele Kleinaktionäre). Dieses Modell ist bei Versicherungs-Aktiengesellschaften eher unüblich, allerdings gibt es Holding-Gesellschaften von Versicherungskonzernen, die sich in Streubesitz befinden, so zum Beispiel die Nürnberger Beteiligungs-Aktiengesellschaft, die als Dachgesellschaft des Nürnberger Konzerns fungiert (Stand 31. Dezember 2007).

Vereint ein Aktionär einen Aktienanteil von mindestens 10% auf sich, greift §7a(2) VAG, wonach dieser Aktionär Ansprüchen genügen muss, die im „Interesse einer soliden und umsichtigen Führung des Versicherungsunternehmens“ sind. Für Großaktionäre gelten gar noch weitergehende Mitteilungspflichten, hauptsächlich auf Basis des § 104 VAG.

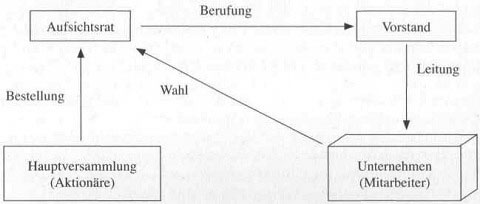

In ihrer Gesamtheit bilden die Aktionäre die Hauptversammlung, die das höchste Entscheidungsorgan der Versicherungs-Aktiengesellschaft darstellt. Sie tritt in der Regel mindestens einmal im Jahr zusammen, bei Bedarf auch häufiger. Die Entscheidungen der Hauptversammlung haben überwiegend strategischen Charakter:

• Bestellung der Aktionärsvertreter im Aufsichtsrat sowie des Abschlussprüfers,

• Entscheidung über die Verwendung des Bilanzgewinnes (normalerweise auf Vorschlag des Vorstandes),

• Abnahme von Rechenschaftsberichten des Vorstandes und Aufsichtsrates, danach in der Regel Entlastung beider Organe,

• Entscheidung über Satzungsänderungen mit Dreiviertelmehrheit,

• Entscheidung über angedachte Kapitalerhöhungen oder Kapitalhcrabsetzungen, jeweils ebenfalls mit Dreiviertelmehrheit,

• falls erforderlich: Entscheidung über die Auflösung der Gesellschaft (erneut mit Dreiviertelmehrheit).

Zur Erfüllung ihrer Aufgaben nehmen die Aktionäre dabei ihr Auskunftsrecht nach §§131-132 AktG) in Anspruch. Soweit es die Zusammensetzung einer Hauptversammlung zulässt, werden viele strittige Punkte zwischen Vorstand, Aufsichtsrat und den wichtigsten Groß- oder gar Mehrheitsaktionären im Vorfeld der eigentlichen Jahreshauptversammlung geklärt. Aufgrund der normalerweise nur einmal jährlich stattfindenden Hauptversammlung sind die Aktionäre meist nicht in der Lage, die ihnen eigentlich zufallenden Kontrollaufgaben bei allen wichtigen unternehmerischen Entscheidungen direkt wahrzunehmen. Zur Erfüllung dieser Kontrollaufgaben sieht das Aktiengesetz daher die Berufung eines Aufsichtsrates vor, der sich aus Aktionärs- und Mitarbeitervertretern zusammensetzt (paritätische Mitbestimmung) und je nach Größe des Unternehmens bis zu 20 Mitglieder haben kann (Details siehe Farny).

Dem Aufsichtsrat obliegt die Bestellung, Überwachung und Abberufung der Vorstandsmitglieder (§§ 84(1) und 111(1) AktG), er handelt dabei im Sinne der Anteilseigner und der Arbeitnehmer. Weitere wichtige Aufgaben des Aufsichtsrates betreffen die Vertretung des Unternehmens gegenüber dem Vorstand, die Beauftragung des Abschlussprüfers so^ie die Prüfung des Jahresabschlusses. Um Interessenkonflikten vorzubeugen, ist der Aufsichtsrat in die eigentliche Geschäftsführung nicht eingebunden. Zur Wahrnehmung seiner Aufgaben tritt der Aufsichtsrat in der Regel einmal im Quartal zusammen.

Die Versicherungsaufsicht stellt an die Mitglieder des Aufsichtsrates im Sinne einer gewissenhaften Unternehmensführung einige Anforderungen. So ist beispielsweise die Wahrnehmung von Aufsichtsratsmandaten bei Vorliegen bestimmter Verwandtschaftsverhältnisse zu Vorstandsmitgliedern nicht möglich, ebenso können Aufsichtsräte eines Unternehmens nicht gleichzeitig Vorstände eines von diesem beherrschten Unternehmen sein. Das „eigentliche unternehmerische Element“ (Farny) der Versicherungs-Aktiengesellschaft stellt der Vorstand dar. Er setzt sich aus mindestens zwei Mitgliedern zusammen, die vom Aufsichtsrat auf höchstens fünf Jahre bestellt werden und nach §7a(l) VAG „zuverlässig und fachlich geeignet“ sein müssen. Dies schließt sowohl versicherungsspezifische Fachkenntnisse als auch Führungserfahrung mit ein.

In der Regel fungiert ein Vorstandsmitglied als Vorstandsvorsitzender oder Vorstandssprecher, die übrigen (ordentlichen oder stellvertretenden) Vorstandsmitglieder verantworten meist bestimmte Ressorts, wie etwa Finanzen, Personal oder Vertrieb. Der Vorstand steht damit an der Spitze der Versicherungs-Aktiengesellschaft und prägt die weitere Untergliederang der Aufbauorganisation. Der Vorstand leitet das Versicherungsuntemehmen und verantwortet alle strategischen und operativen Einzelentscheidungen gegenüber dem Aufsichtsrat (einmal jährlich im Überblick) bzw. der Hauptversammlung. Die damit einhergehenden Berichtspflichten, speziell gegenüber dem Aufsichtsrat, betreffen unter anderem die angedachte Geschäftspolitik und grundlegende Fragen der Unternehmensplanung (§90(1) Nj.l AktG). Unabhängig davon muss der Vorstand aber auch Sorge tragen, dass das Unternehmen über ein personell zuverlässig ausgestattetes Risikomanagement zur Früherkennung von Krisen im Sinne des §91 (2) AktG verfügt.

Die Organe einer Versicherungs-Aktiengesellschaft (Hauptversammlung, Aufsichtsrat und Vorstand) sind damit insgesamt in ein enges Geflecht aus Vorgaben des Aktiengesetzes und des Versicherungsaufsichtsgesetzes eingebunden, das letztlich dem Schutz der Versichertengemeinschaft dient und unternehmensgefährdenden Fehlentscheidungen und Entwicklungen Vorbeugen soll.

Organe einer Vcrsicherungs-Aktiengesellschaft (schematisch)

Unterschiedliche Gruppen verbinden mit der Versicherungs-Aktiengesellschaft unterschiedliche wirtschaftliche Interessen. Die wichtigsten Stakeholder (Anspruchnehmer am Unternehmen) sind:

• Träger (Aktionäre),

• Mitarbeiter,

• Versicherungsnehmer.

Während die Träger in der Regel Gewinn- und Wertsteigerungsziele verfolgen, beurteilen die Versicherungsnehmer das Unternehmen primär mit Blick auf Bedarfsdeckungsziele. Die Mitarbeiter wiederum wünschen sich vor allem sichere Arbeitsplätze (Erhaltungsziele), streben aber naturgemäß auch eine hohe Vergütung ihrer Arbeitskraft an, was Gewinnziele nahelegt. Die Lösung der daraus resultierenden Konflikte stellt die Hauptaufgabe des Unternehmensvorstandes dar, die vor allem im Zuge der jährlichen Gewinnverwendung zu lösen ist.

Die Rechtsform der Aktiengesellschaft bietet einem Versicherungsunternehmen dennoch eine Reihe wirtschaftlicher Vorteile, vor allem:

• Unabhängigkeit von einem Wechsel der Eigentünierstruktur: Diese Eigenschaft dient vor allem dem Ziel eines langfristigen Geschäftsbetriebes, was zum Beispiel bei einer GmbH mit Problemen bei der Unternehmensnachfolge kaum vorstellbar wäre.

• Hohe Publizitätspfüchten: Aus Gründen des Anlegerschutzes unterliegen Aktiengesellschaften relativ hohen Publizitätspflichten, was den Ansprüchen der Versicherungsaufsicht entgegenkommt (speziell mit Blick auf die Interessen der Versichertengemeinschaft).

• Zugang zum Kapitalmarkt: Durch Ausgabe neuer Aktien können Aktiengesellschaften relativ leicht neues Eigenkapital bilden. Dies kann bei Zahlungsschwierigkeiten, aber auch im Rahmen von Investitionsvorhaben von großer Bedeutung sein.

• Vorteile bei der Konzernbildung: Durch eine Neuordnung der Besitzverhältnisse lassen sich Aktiengesellschaften verhältnismäßig leicht in Konzernstrukturen integrieren. So lassen « sich umfangreiche Versicherungs- und Allfinanzkonzerne bilden, die von Cross-Selling- und Kostensynergieeffekten profitieren.

Die Versicherungs-Aktiengesellschaft hat sich seit dem Zweiten Weltkrieg zur beherrschenden Rechtsform auf dem deutschen Versicherungsmarkt entwickelt. Weit mehr als jedes zweite Versicherungsunternehmen ist mittlerweile eine Versicherungs-Aktiengesellschaft, verstärkt wird dieser Trend durch die in diesem Versicherung-Artikel diskutierten Rechtsformwechsel.