– Wartezeiten nach den Musterbedingungen

Der Versicherungsschutz beginnt mit dem im Versicherungsschein bezeichneten Zeitpunkt (Versicherungsbeginn), jedoch

• nach MB/KK und MB/KT nicht vor Abschluss des Versicherungsvertrages und nicht

vor Ablauf von Wartezeiten,

• nach MB/PPV nicht vor Zahlung des ersten Beitrags und nicht vor Ablauf der

Wartezeit.

Regelungen zur Wartzeit in den Mustebedingungen

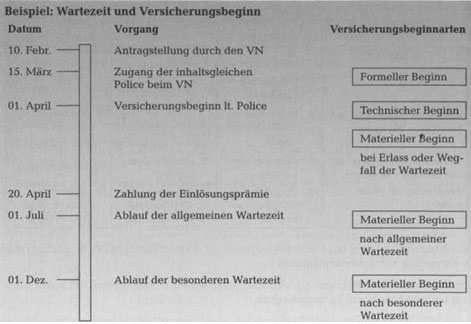

Den Zeitpunkt, zu dem der Versicherungsvertrag abgeschlossen wird, bezeichnet man als formellen Versicherungsbeginn.

Den im Versicherungsschein als Versicherungsbeginn bezeichneten Zeitpunkt nennt man technischen Versicherungsbeginn.

In den MB/PPV 96 wird der Begriff technischer Versicherungsbeginn sogar ausdrücklich verwendet.

Den Beginn des Versicherungsschutzes bezeichnet man als materiellen Versicherungsbeginn.

Nach den MB/KK und MB/KT kommt es, im Gegensatz zu den MB/PPV, für den materiellen Versicherungsbeginn nicht darauf an, dass der erste Beitrag gezahlt wurde. Insofern ist das Einlösungsprinzip nach § 37 (2) VVG durch die vertragliche Vereinbarung in den Versicherungsbedingungen aufgehoben.

Durch die Vereinbarung von Wartezeiten wird der materielle Versicherungsbeginn, also der Beginn des Versicherungsschutzes, praktisch hinausgeschoben, sofern nicht ihr Wegfall, ihr Erlass oder eine Anrechnung von Wartezeiten vorgesehen ist.

Das VVG überlässt die Vereinbarung von Wartezeiten grundsätzlich dem VR, sieht jedoch Höchstdauern vor.

– Zweck der Wartezeit

Durch die Vereinbarung einer Wartezeit soll der Gefahr vorgebeugt werden, dass der Vertrag erst nach Eintritt eines Versicherungsfalles abgeschlossen wird, um dann sogleich Leistungen beanspruchen zu können. Aus den Beitragseinnahmen während der leistungsfreien Zeit kann der VR teilweise die an den Vermittler zu zahlende Abschlussprovision decken.

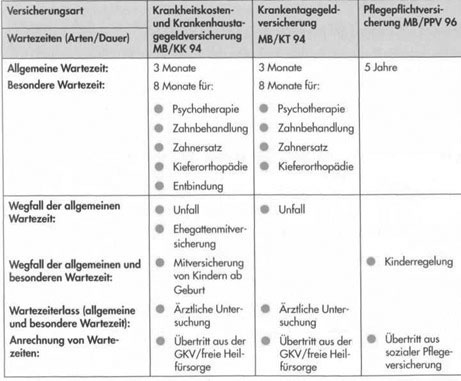

Allgemeine und besondere Wartezeit nach MB/KK 94 und MB/KT 94

Die allgemeine Wartezeit beträgt drei Monate, während für Psychotherapie, Zahnbehandlung, Zahnersatz und Kieferorthopädie (nach MB/KK zusätzlich für Entbindung) eine besondere Wartezeit von 8 Monaten gilt.

Die besondere Wartezeit ist vorgesehen, da die genannten Versicherungsfälle längere Zeit latent (versteckt) bleiben können. Insofern dient die besondere Wartezeit der Absonderung und Beobachtung.

Die Wartezeit ist in den MB/KK und MB/KT als Karenzzeit (= leistungsfreie Zeit) ausgebildet, d. h., für einen Versicherungsfall, der innerhalb der Wartezeit eintritt, muss der VR während der Wartezeit nicht eintreten; nach Ablauf der Wartezeit muss er jedoch Leistungen erbringen, wenn der Versicherungsfall (z.B. eine in der Wartezeit ausgebrochene Krankheit) noch andauert.

– Wartezeit nach MB/PPV 96

Die Wartezeit beträgt bei erstmaliger Stellung eines Leistungsantrages ab dem

01. Januar 2000 fünf Jahre, wobei das Versicherungsverhältnis innerhalb der letzten 10 Jahre vor Stellung des Leistungsantrages mindestens 5 Jahre bestanden haben muss.

Von der Pflegepflichtversicherung ist die Pflegekrankenversicherung, die als Pflegezusatzversicherung vereinbart wird, zu unterscheiden. Dort darf die Wartezeit drei Jahre nicht überschreiten.

• Wegfall der Wartezeit

• Die allgemeine Wartezeit entfällt in der Krankheitskosten-, Krankenhaus- und

Krankentagegeldversicherung bei Unfällen.

Der Unfallbegriff ist in den Musterbedingungen nicht näher definiert. Er umfasst aber, soweit er nicht ausdrücklich in den Tarifbedingungen der einzelnen VR bestimmt ist, auf jeden Fall die Unfalldefinition der AUB 2005. Danach liegt ein Unfall vor, wenn der Versicherte durch ein plötzlich von außen auf seinen Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erleidet

• Die allgemeine Wartezeit entfällt in der Krankheitskosten- und

Krankenhaustagegeldversicherung für den Ehegatten einer mindestens seit drei

Monaten versicherten Person, sofern eine gleichartige Versicherung innerhalb von

zwei Monaten nach der Eheschließung beantragt wird.

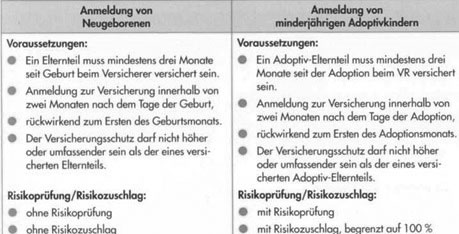

• Alle Wartezeiten entfallen in der Krankheitskosten- und

Krankenhaustagegeldversicherung für das Kind einer mindestens drei Monate

versicherten Person, wenn das Neugeborene zur Versicherung rückwirkend vom

Beginn des Geburtsmonats an innerhalb zweier Monate nach der Geburt angemeldet

wird und der Versicherungsschutz nicht höher oder umfassender als der des

versicherten Elternteils ist.

Regelungen zur Wartezeit in den Musterbedingungen

Sind die Voraussetzungen für die Mitversicherung eines Neugeborenen ohne Wartezeiten erfüllt, dann besteht auch Versicherungsschutz für Geburtsschäden sowie für angeborene Krankheiten und Gebrechen. Der VR ist verpflichtet, das Kind ohne Risikozuschläge zu versichern (Kontrahierungszwang).

Der VR ist auch zur Versicherung von Adoptivkindern verpflichtet, soweit diese im Zeitpunkt der Adoption noch minderjährig sind. Sofern ein erhöhtes Risiko bei Adoptivkindern vorliegt, ist die Vereinbarung eines Risikozuschlages bis zur einfachen Beitragshöhe zulässig.

Bei der Kindemachversicherung gilt der Kontrahierungszwang nicht für die Auslands- und Reisekrankenversicherung, soweit für das angeborene oder das Adoptivkind anderweitiger privater oder gesetzlicher Krankenversicherungsschutz im Inland oder Ausland besteht.

Nach MB/PPV beginnt der Versicherungsschutz für Neugeborene unmittelbar nach der Geburt, wenn am Tage der Geburt für ein Elternteil die bedingungsgemäß vorgesehene Wartezeit erfüllt ist. Im gleichen Sinne wird die Adoption eines Kindes behandelt, wenn das Kind noch minderjährig ist.

Hinweis:

Einige PKV-Unternehmen haben bei der Krankheitskosten-, Krankenhaustagegeld-, Krankentagegeld- und Pflegezusatzversicherung auf Wartezeiten gänzlich verzichtet. Andere verkürzen die für bestimmte Fälle (z. B. Zahnbehandlung) vorgesehene besondere Wartezeit auf die Dauer der allgemeinen Wartezeit.

– Erlass der Wartezeit

In der Krankheitskosten-, Krankenhaustagegeld- und Krankentagegeldversicherung können alle Wartezeiten bei Tarifen entfallen, die den Wartezeiterlass aufgrund besonderer Vereinbarungen vorsehen, wenn ein ärztliches Zeugnis über den Gesundheitszustand vorgelegt wird.

Hinweis:

In den Musterbedingungen heißt es, dass die Wartezeiten (allgemeine und besondere) erlassen werden können. Einige VR erlassen nur die allgemeine, andere aber die allgemeine und besondere Wartezeit. Dies ist in den jeweiligen nicht brancheneinheitlichen Tarifbedingungen geregelt.

Beispiele:

1. Die allgemeine Wartzeit kann erlassen werden, wenn dies auf einem besonderen Vordruck des Versicherers beantragt und der darin geforderte ärztliche Untersuchungsbericht vorgelegt wird. ‚

2. Ich beantrage den Erlass der allgemeinen und besonderen Wartezeiten aufgrund einer ärztlichen Untersuchung. Die Untersuchungskosten übernehme ich. Geht der Untersuchungsbefund nicht innerhalb von 21 Tagen nach Antragstellung ein, dann gilt der Antrag auf Abschluss einer Versicherung mit bedingungsgemäßen Wartezeiten.

– Anrechnung von Wartezeiten

Beim Wechsel von der gesetzlichen zur privaten Krankenversicherung wird die Vorversicherungszeit in der gesetzlichen Krankenversicherung bzw. die Dauer eines Anspruchs auf Heilfürsorge bei Beschäftigung im öffentlichen Dienst auf die Warte-

Zeiten angerechnet. Diese Regelung gilt für die Krankheitskosten-, Krankenhaustagegeld-, Krankentagegeld- und Pflegepflichtversicherung.

Voraussetzungen für eine Anrechnung sind:

nach MB/KK 94, MB/KT 94 und MB/PPV 96, dass

• die ununterbrochene Vorversicherungszeit in der GKV nachgewiesen wird; ferner nach MB/KK 94 und MB/KT 94, dass

• der Versicherungsschutz in der PKV in unmittelbarem Anschluss an den

Versicherungsschutz in der GKV beginnt;

• der Antrag beim VR innerhalb von 2 Monaten nach Ende der Vorversicherung

gestellt wird.

Liegt beim unmittelbaren Übertritt von der GKV bzw. freien Heilfürsorge der formelle Beginn nach dem technischen Beginn und tritt nach dem technischen, jedoch vor dem formellen Beginn ein Versicherungsfall ein, so besteht Leistungspflicht des Versicherers (Rückwärtsversicherung).

Beispiel:

Herr Müller wechselt nach 10-jähriger Mitgliedschaft in der GKV zur PKV. Er beantragt am 10. Jan. d. J. eine Krankheitskosten-Vollversicherung. Versicherungsbeginn ist der 01. Jan. d. J. Der Zugang der inhaltsgleichen Police erfolgt am 28. Jan. d. J. Herr Müller hat in diesem Fall Versicherungsschutz ab dem 01. Jan. d. J., obwohl der formelle Beginn nach dem technischen Beginn liegt. Der technische Beginn ist hier also auch zugleich der materielle Beginn.

Bei Austritt aus der GKV bis zum 14. eines Monats muss der Beginn der Versicherung der Erste des laufenden Monats sein. Bei Austritt ab dem 15. eines Monats kann der Beginn der Erste des laufenden oder der Erste des folgenden Monats sein.

Der VR benötigt zur Anrechnung der Vorversicherungszeit auf die Wartezeit eine Bescheinigung der gesetzlichen Versicherung mit Angabe von Beginn und Ende der Mitgliedschaft für jede zu versichernde Person.

Bei einer ununterbrochen zurückgelegten Vorversicherungszeit von weniger als 3 bzw. 8 Monaten (allgemeine bzw. besondere Wartezeiten) kann auch nur die verkürzte Zeit auf die Wartezeiten angerechnet werden.

Beispiele:

1. GKV versichert vom 01. Nov. 2007 bis 31. Dez. 2007 PKV versichert ab 01. Jan.

2008

• restliche allgemeine Wartezeit: 01. Jan. 2008 -31. Jan. 2008

• restliche besondere Wartezeit: 01. Jan. 2008 – 30. Juni 2008 Begründung: Die Mitgliedschaft bei der GKV bestand insgesamt nur zwei

Monate.

2. GKV versichert vom 01. Jan. 2007 – 31. Dez. 2007 PKV versichert ab 01. Jan.

2008

• allgemeine und besondere Wartezeiten entfallen.