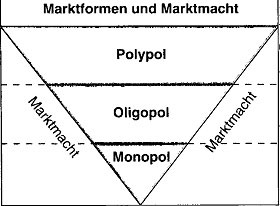

► Marktform und Wettbewerb

Nach dem Grade des Wettbewerbs bzw. nach der Zahl der Konkurrenten unterscheidet man folgende Marktformen:

• Polypol (griech. poly = viel, polein = kaufen, verkaufen):

Viele Konkurrenten stehen miteinander im Wettbewerb. Handelt es sich um so viele Wettbewerber, dass eine Erhöhung oder Verminderung der Gütermengen den Preis nur unerheblich beeinflusst, spricht man von einer vollkommenen Konkurrenz.

• Oligopol (griech. oligo = wenig): Einige wenige Wettbewerber beherrschen den Markt.

• Monopol (griech. mono = allein):

Das gesamte Angebot (Angebotsmonopol) oder die gesamte Nachfrage (Nachfragemonopol) auf dem Markt eines Gutes befindet sich in einer Hand. Preise und Geschäftsbedingungen unterliegen einer einheitlichen Willensbildung und werden durch keinen Wettbewerb beeinflusst.

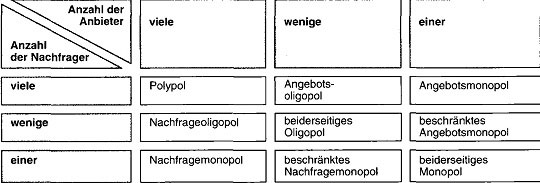

► Strukturformen des Marktes

Da die Zahl der Konkurrenten sowohl auf der Angebotsseite als auch auf der Nachfrageseite verschieden sein kann, ergeben sich folgende Strukturformen des Marktes:

Beispiele:

*Polypol: Lebensmittelmarkt einer Großstadt mit zahlreichen Lebensmittelgeschäften.

*Angebotsoligopol: Lebensmittelmarkt einer Kleinstadt mit nur wenigen Lebensmittelgeschäften .

*Angebotsmonopol: Einziges Schuhgeschäft einer Kleinstadt.

*Nachfragemonopol: Markt für militärische Ausrüstungsgegenstände.

*Beiderseitiges Oligopol: Flugzeughersteller und Fluggesellschaften.

*Beiderseitiges Monopol: Tarifverhandlungen auf dem Arbeitsmarkt.

► Vollkommene und unvollkommene Märkte

Konkurrenten sind in aller Regel bemüht, ihre Leistungen mit besonderen Vorzügen (Präferenzen) auszustatten, sodass am Markt mehr oder weniger unterschiedliche Leistungen miteinander konkurrieren. Mangelnde Homogenität und unzureichende Markttransparenz, aber auch behördliche Eingriffe in die Preisbildung führen dazu, dass auf vielen Märkten nur ein unvollkommener Wettbewerb entsteht. Ein vollkommener Markt (Polypol, Oligopol, Monopol) würde also voraussetzen:

• Vollkommen gleichwertige (homogene) Leistungen der Anbieter,

• Das Fehlen von Bevorzugungen (Präferenzen) bestimmter Anbieter durch die Nachfrager,

• Volle Überschaubarkeit des Marktes (Markttransparenz),

• Keinerlei behördliche (kommunale, staatliche, überstaatliche) Eingriffe auf die Gestaltung der Preise und Geschäftsbedingungen.

Es gibt nur wenige Märkte, die diesen Voraussetzungen hinreichend entsprechen (z.B. Börse). Fast alle Märkte sind mehr oder weniger unvollkommene Märkte.