Bedeutung und Umfang der Versicherungspflicht

Versicherungspflicht für In- und Ausländer

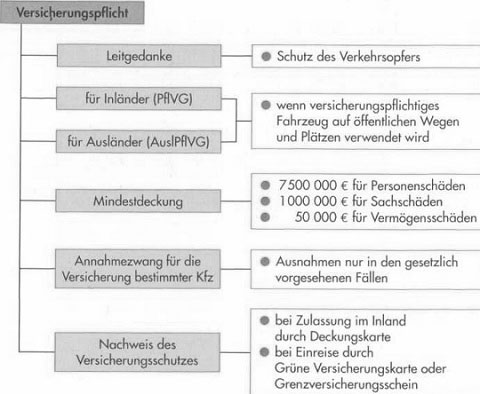

Der Halter eines Kraftfahrzeuges oder Anhängers mit regelmäßigem Standort im Inland ist verpflichtet, für sich, den Eigentümer und den Fahrer eine Haftpflichtversicherung, zur Deckung durch den Gebrauch des Fahrzeugs verursachten Personenschäden, Sachschäden und sonstigen Vermögensschaden abzuschließen und aufrechtzuerhalten, wenn das Fahrzeug auf öffentlichen Wegen oder Plätzen (§ 1 des Straßenverkehrsgesetzes) verwendet wird. Ziel dieser Vorschrift ist es, den geschädigten Dritten, das sog. Verkehrsopfer, vor den wirtschaftlichen Folgen nach einem Unfall zu schützen. Unter Verwendung des privatrechtlichen Instituts der Haftpflichtversicherung (so die amtliche Begründung zum PflVG) wird der im PflVG verankerte Grundsatz des Schutzes der Verkehrsopfer erreicht.

Für ausländische Kraftfahrzeuge und Kraftfahrzeuganhänger, die im Inland keinen regelmäßigen Standort haben, bestimmt das Gesetz über ausländische Kraftfahrzeuge und Kraftfahrzeuganhänger (Ausländer-Pflichtversicherungsgesetz), dass diese auf öffentlichen Straßen oder Plätzen im Geltungsbereich des Gesetzes nur gebraucht werden dürfen, wenn ebenfalls eine Haftpflichtversicherung für den Halter, den Eigentümer und den Fahrer zur Deckung verursachter Personen- und Sachschäden besteht. Der Umfang des Versicherungsschutzes muss dem nach den AKB entsprechen.

Das Verkehrsopfer ist bei Schädigung durch ein ausländisches Fahrzeug also nicht schlechter gestellt als bei Ansprüchen gegen einen Inländer. Das Ausländer-Pflichtversicherungsgesetz wurde notwendig, da der Versicherungsschutz der ausländischen Haftpflichtversicherung häufig nicht dem Versicherungsschutz nach den AKB entsprach und es auch schwierig war, Ansprüche gegen einen Halter oder VR im Ausland durchzusetzen.

| • Halter | eines Kraftfahrzeuges (Kraftfahrzeughalter) ist nach der Rechtsprechung derjenige, der das Fahrzeug für eigene Rechnung in Gebrauch hat und über das Fahrzeug die solchen Gebrauch voraussetzende Verfügungsgewalt besitzt. |

| • Eigentümer | ist, wer die rechtliche Verfügungsgewalt über das Fahrzeug besitzt. |

| • Fahrer | ist nach der Rechtsprechung derjenige, der das Kraftfahrzeug im Zeitpunkt des Unfalles tatsächlich steuert oder im Zeitpunkt des Schadenereignisses das Kfz in eigener Verantwortung führt, d. h. diejenigen Verrichtungen ausübt, die erforderlich sind, damit die bestimmungsgemäßen Triebkräfte auf das Fahrzeug zur Fortbewegung ein wirken. |

Befreite Fahrzeughalter

Nicht versicherungspflichtig sind

• die Bundesrepublik Deutschland,

• die Länder,

• die Gemeinden mit mehr als 100000 Einwohnern,

• die Gemeindeverbände sowie Zweckverbände, denen ausschließlich

Körperschaften des öffentlichen Rechts angehören,

Hierbei handelt es sich um Zusammenschlüsse für die Erfüllung überregionaler Aufgaben, z.B. Wasserversorgung.

• juristische Personen, die für Schäden aus der Kraftfahrzeughaltung von einem

Haftpflichtschadenausgleich Deckung erhalten.

Dabei handelt es sich um freiwillige Zusammenschlüsse von Gemeinden und Gemeindeverbänden mit dem Zweck, die Schäden ihrer Mitglieder durch Umlegung auszugleichen. Sie bilden insofern eine Gefahrengemeinschaft, unterliegen aber nicht der Versicherungsaufsicht.

– Der Gesetzgeber geht davon aus, dass die genannten Halter aufgrund ihrer

Finanzkraft in der Lage sind, berechtigte Schadenersatzforderungen der durch sie

geschädigten Verkehrsopfer selbst auszugleichen.

Die vorgenannten befreiten Fahrzeughalter können jederzeit eine den Vorschriften des Pflichtversicherungsgesetzes entsprechende Haftpflichtversicherung abschließen. Ohne eine derartige Versicherung haben sie für Schäden in gleicher Weise und in gleichem Umfang einzutreten wie ein VR bei Bestehen einer entsprechenden Haftpflichtversicherung.

Von der Versicherungspflicht befreit sind ferner die Halter von

• Kraftfahrzeugen, deren durch die Bauart bestimmte Höchstgeschwindigkeit 6

Kilometer je Stunde nicht übersteigt,

• selbstfahrende Arbeitsmaschinen, deren Höchstgeschwindigkeit 20 Kilometer je

Stunde nicht übersteigt, wenn sie den Vorschriften über das Zulassung Verfahren nicht unterliegen,

• Anhängern, die den Vorschriften über das Zulassungsverfahren nicht unterliegen.

– Der Gesetzgeber geht davon aus, dass diese Fahrzeuge aufgrund ihrer Bauart

allenfalls einen begrenzten Schaden anrichten können, den der Halter selbst zu

tragen vermag.

Annahmezwang (Kontrahierungszwang)

a) Bestimmungen im Pflichtversicherungsgesetz

Diein§ 1 PflVG vorgeschriebene Haftpflichtversicherung kann nur bei einem im Inland § 5 (1), (2) zum Betrieb der KH-Versicherung befugten VU genommen werden. Die befugten VU sind verpflichtet, nach den gesetzlichen Vorschriften Versicherung gegen Haftpflicht zu gewähren. Das Gesetz sieht ferner einen Annahme- bzw. Kontrahierungszwang in bestimmten Fällen vor.

– Annahmezwang

Anträge auf Abschluss einer KH-Versicherung für

• Zweiräder,

• Personen- und Kombinationskraftwagen bis zu 1 t Nutzlast

gelten nach Ablauf von zwei Wochen seit Antragstellung zu den für den Geschäftsbetrieb des VU maßgebenden Grundsätzen und zum allgemeinen Unternehmenstarif als angenommen, wenn nicht einer der folgenden Fälle vorliegt:

• Der VR kann einen gesetzlich vorgesehenen Ablehnungsgrund geltend machen und

hat daraufhin den Antrag innerhalb einer Frist von zwei Wochen, gerechnet ab

Antragseingang, dem Antragsteller gegenüber schriftlich abgelehnt.

• Der VR unterbreitet wegen einer nachweisbar höheren Gefahr innerhalb der

vorgenannten Frist ein vom allgemeinen Unternehmenstarif abweichendes

schriftliches Angebot.

Als höhere Gefahr gelten insbesondere:

– Antragsteller, denen vom Vorversicherer gekündigt wurde;

– Antragsteller, die aufgrund der Vielzahl von Vorschäden in der Malusklasse

eingestuft sind.

Ist der Antragsteller mit dem Angebot nicht einverstanden, besteht für den VR auch kein Kontrahierungszwang.

• Das normalerweise unter den Annahmezwang fallende Kraftfahrzeug soll als Taxi,

Personenmietwagen oder Selbstfahrervermietfahrzeug verwendet werden.

Die bei Stillschweigen entstehende Annahme nach Ablauf von zwei Wochen seit Antragstellung bezeichnet man auch als Annahmefiktion.

Der Annahmezwang zum allgemeinen Unternehmenstarif schränkt nicht die Möglichkeit ein, einen risikogerechten Beitrag zu verlangen, da der VR bei einer nachweisbar höheren Gefahr ein schriftliches Angebot unterbreiten kann und auch die übrigen gewerblichen Risiken (Lkw, Omnibusse usw.) von vornherein nicht unter den Kontrahierungszwang fallen. Die Annahmefiktion beschränkt sich nur auf eine Haftpflichtversicherung im Rahmen der gesetzlich vorgeschriebenen Pflichtversicherung. War eine über die Mindestdeckung hinausgehende Haftpflichtversicherung beantragt oder der Antrag mit einem Antrag auf Abschluss einer Fahrzeug- und/oder Unfallversicherung verbunden, so gilt für diesen weiter gehenden Antragsinhalt die Bindefrist von einem Monat, in der sich der VR entscheiden kann, ob er den beantragten Versicherungsschutz gewähren oder ablehnen will.

– Ablehnungsgründe

Der Antrag auf Abschluss einer Haftpflichtversicherung nach dem PflVG darf nur abgelehnt werden,

• wenn sachliche oder örtliche Beschränkungen im Geschäftsplan des

Versicherungsunternehmens dem Abschluss des Vertrages entgegenstehen,

Die Beschränkung gilt vor allem für berufsständische VU, die lt. Satzung nur bestimmte Personen versichern (z.B. Fahrlehrer), und öffentlich-rechtliche VR, deren Geschäftsgebiet regional begrenzt ist.

• wenn der Antragsteller bereits bei dem VU versichert war und das VU ein Recht

hatte, das Vertragsverhältnis vorzeitig aufzulösen.

Beispiele:

– Der VR ist wegen Verletzung der vorvertraglichen Anzeigepflicht von einem

früheren Vertrag nach § 19 (2) VVG zurückgetreten.

– Der VN ist seiner Beitragszahlungspflicht nicht nachgekommen, woraufhin der VR

von seinem Rücktrittsrecht (bei Nichtzahlung des Erstbeitrages) bzw.

Kündigungsrecht (bei Nichtzahlung des Folgebeitrages) Gebrauch gemacht hat.

– Der VR hat ein früheres Vertragsverhältnis nach einem Schadensfall gekündigt.

b) Bestimmungen im Ausländer-Pflichtversicherungsgesetz

Die Haftpflichtversicherung für ein versicherungspflichtiges ausländisches Fahrzeug kann bei einem inländischen VR und unter gewissen Voraussetzungen auch bei einem ausländischen VR genommen werden. Das AuslPflVG kennt ebenfalls die aus dem PflVG bekannte Annahmefiktion und die Möglichkeit zur Annahmeverweigerung in bestimmten Fällen.

Ausländische VR aus einem EU-Staat können in Deutschland die KH-Versicherung anbieten, wenn sie bestimmte Anforderungen (Erlaubnis nach dem Sitzlandprinzip, Vorlage der Versicherungsbedingungen, Benennung eines Schadenrepräsentanten) erfüllen, und sind dann den inländischen Versicherern gleichgestellt.

Ansonsten wird die Versicherung bei einem ausländischen VR für das Inland akzeptiert, wenn ein inländischer VR oder der Gesamtverband der Versicherungswirtschaft (GDV) die Pflichten eines Haftpflichtversicherers für den ausländischen VR übernimmt.

Deckungssummen

– Mindestdeckung

Nach der KfzPflVV hat die KH-Versicherung mindestens folgende Deckungen zu gewähren:

• Innerhalb der zum Geltungsbereich der KH-Versicherung geltenden Länder

Deckung in der Höhe, die in dem jeweiligen Land vorgeschrieben ist, mindestens jedoch in der in Deutschland vorgeschriebenen Höhe.

• Innerhalb Deutschlands

Deckung in Höhe der vorgeschriebenen Mindestversicherungssummen. Sie betragen derzeit:

– für Personenschäden 7,5 Mio. €,

– für Sachschäden 1 Mio. €,

– für reine Vermögensschäden 50000,00 €.

Reine Vermögensschäden sind Schäden, die weder mittelbar noch unmittelbar aus einem Personen- oder Sachschaden hergeleitet werden können. Für Fahrzeuge, die der Beförderung von Personen dienen und mehr als 9 Sitze (ohne den Fahrersitz) aufweisen, erhöhen sich die vorgenannten Mindestsummen nach Maßgabe der Anlage zu § 4 (2) PflVG. Die Mindestversicherungssummen können bei einer Änderung der wirtschaftlichen Verhältnisse durch Rechtsverordnung korrigiert werden. In der Praxis bieten die VU alternativ zu den Mindestversicherungssummen z.B. eine Haftpflichtversicherung mit 100 Mio. € Deckung – max. 8 Mio. € pro Verletzter (sog. unbegrenzte Deckung).

Nachweis des Bestehens der Versicherung

Versicherungsbestätigung

Der VR ist verpflichtet, dem VN mit Beginn des Versicherungsschutzes eine Versicherungsbestätigung auszuhändigen. In der Praxis kennt man hierfür die sog. Deckungskarte. Die Aushändigung kann von der Zahlung des Erstbeitrages abhängig gemacht werden. Die Versicherungsbestätigung (Deckungskarte) wird meist kurzfristig benötigt, um das Kfz beim Straßenverkehrsamt zulassen zu können. Mit der Antragstellung für den benötigten Versicherungsschutz erwartet der Antragsteller daher, dass ihm die Deckungskarte sofort ausgehändigt wird. Da der VR trotz Kontrahierungszwang prüfen will, ob eine nachweisbar höhere Gefahr oder einer der aufgezeigten Antragsablehnungsgründe vorliegt, wird regelmäßig nur eine vorläufige Deckungszusage erteilt und dieser vorläufige Versicherungsschutz durch die Deckungskarte bestätigt.

Der VR ist nicht verpflichtet, eine vorläufige Deckung zu erteilen.

– Grüne-Karte-System

Die Kraftfahrt-VR der meisten europäischen Länder und anderer Staaten haben sich dem sog. Grüne-Karte-System angeschlossen. Danach stellen die VR als Haftpflichtdeckungsnachweis grüne internationale Versicherungskarten für die Kraftfahrer ihres Landes aus und erkennen die grünen internationalen Versicherungskarten des anderen Landes als entsprechenden Nachweis an.

Das System der grünen internationalen Versicherungskarte wurde im Jahre 1949 auf der Basis des Londoner Abkommens eingerichtet.

Anstelle der grünen Karte erkennen die EU-Länder und bestimmte andere Länder das amtliche Kennzeichen der Fahrzeuge aus diesen Ländern auch als Nachweis über das Bestehen der Versicherung an. Zur Schadensregulierung im Rahmen des Grüne-Karte-Systems.

– Grenzversicherungsschein

Ausländische Kraftfahrer ohne anerkannten Haftpflichtdeckungsnachweis (z. B. ohne grüne Karte) müssen eine Grenzversicherung abschließen. Sie erhalten einen Grenzversicherungsschein (Farbe Rosa) zusammen mit einer für alle EU-Staaten sowie die Schweiz gültig geschriebenen grünen Karte als Versicherungsnachweis.